-Intégrale-1-an-N63bd-250x344")

Après la crise de 1997-1998, l’Asie a su se montrer prudente en matière de politique budgétaire et monétaire. Ces dispositions permirent dans un premier temps de limiter les effets de la crise de 2020 et de mettre en place une série de mesures adaptées. Mais la dépense publique augmente et la dette avec elle. La région se trouve alors confrontée au risque d’avoir à tenir des politiques inflationnistes au détriment de la confiance des investisseurs comme de la crédibilité des devises.

Vincent Tsui, article original paru sur Gavekal, traduction de Conflits

La leçon que les responsables politiques asiatiques ont tirée de la crise financière de 1997-1998 est l’importance de l’autonomie. À la suite de cette crise, ils ont déployé des taux de change sous-évalués afin de poursuivre une croissance axée sur les exportations et de dégager d’importants excédents de la balance courante qui ont permis aux banques centrales de disposer de réserves de change considérables. Pour réduire leur dépendance à l’égard des capitaux étrangers pour le financement du déficit, ils ont limité à la fois les dépenses publiques et la demande intérieure. Cet effort a permis d’assurer un environnement macroéconomique stable qui a offert aux investisseurs à revenu fixe, en particulier, des rendements souhaitables. C’était du moins le cas jusqu’à ce que la pandémie de la Covid vienne bouleverser ce modèle de développement plutôt mercantile.

L’Asie est maintenant confrontée à une nouvelle vague de Covid et à la misère. Les pays qui s’en sortaient initialement bien, comme Taïwan, le Viêt Nam, Singapour et la Malaisie, connaissent une augmentation des cas et une réduction des activités. Même la Chine, hypercontrôlée, connaît une nouvelle épidémie dans le Guangdong, sa province la plus riche. Le Japon et la Corée du Sud ont toujours un nombre élevé de cas, l’Indonésie et les Philippines n’ont jamais supprimé leurs deuxièmes vagues et l’Inde reste une catastrophe. Pour ce qui est à venir, la lenteur des campagnes de vaccination dans les pays asiatiques riches et pauvres ne permet pas de prévoir la fin de la pandémie. Sans être un désastre, le Fonds monétaire international a réduit en avril les prévisions de croissance de l’Asie du Sud-Est pour 2021 de 5,1 % à 4,9 %. Le résultat est que les paramètres monétaires et fiscaux très souples adoptés au cours de l’année dernière commencent à s’ancrer.

À lire aussi : Coronavirus : la sécurité alimentaire, la prochaine bataille de l’Asie dans un monde post-Covid

Une réelle marge de manœuvre

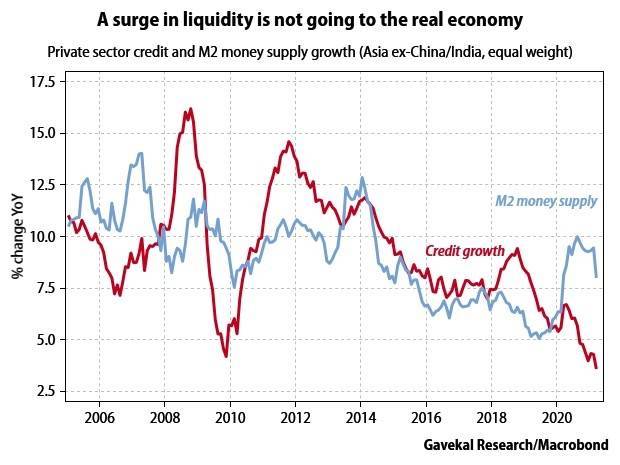

Tout d’abord, la bonne nouvelle : grâce à la prudence budgétaire et monétaire dont elle a fait preuve, l’Asie dispose de la marge de manœuvre nécessaire pour faire face aux crises. Ses économies disposent d’importantes réserves d’épargne intérieure, reflétées par des excédents de la balance courante et une dette extérieure limitée. En conséquence, les banques centrales régionales ont été en mesure de mener des politiques monétaires peu orthodoxes – et donc de faciliter de fortes expansions budgétaires – sans se heurter à des problèmes de balance des paiements. La mauvaise nouvelle est que cet effort n’est pas très rentable. Bien que les agrégats monétaires asiatiques aient progressé au rythme le plus rapide depuis dix ans, la croissance du crédit dans la région s’est effondrée pour atteindre le niveau le plus bas jamais enregistré.

Une hausse des liquidités n’atteint pas l’économie réelle

Le problème est qu’en l’absence d’une fin claire aux mesures restrictives de distanciation sociale, la demande intérieure asiatique continue de s’effondrer. Les entreprises et les ménages augmentent leur épargne au lieu de réaliser des investissements. À mesure que les bilans du secteur privé s’affaiblissent, les institutions financières tirent la sonnette d’alarme en matière de prêts pour renforcer leur propre position de capital, ou achètent plutôt des actifs à revenu fixe.

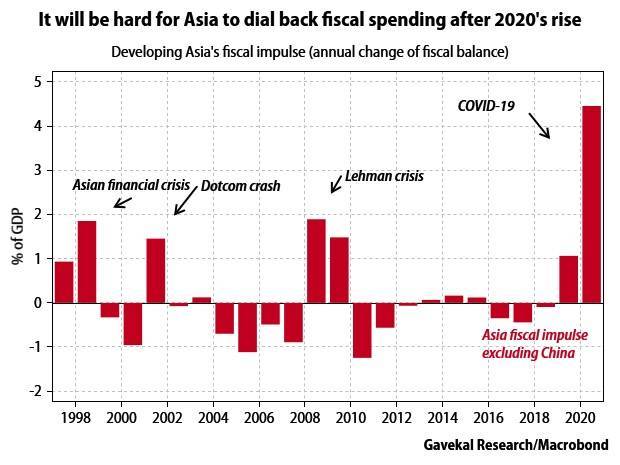

Dans cette situation, les responsables politiques asiatiques n’ont guère d’autre choix que de continuer à gonfler leurs économies. En effet, l’augmentation des dépenses publiques est telle que l’impulsion budgétaire en 2021 – mesurée par l’évolution du solde budgétaire en glissement annuel – dépasse de loin celle de la crise de 2008-2009, lorsque le commerce mondial s’est soudainement arrêté en raison de la défaillance du financement du commerce.

L’Asie aura du mal à réduire ses dépenses budgétaires après la hausse de 2020

En conséquence, la dette publique de l’Asie émergente (hors Chine) en pourcentage du PIB a augmenté d’environ 10 points de pourcentage au cours de l’année dernière. Sur la base des coûts de financement moyen des gouvernements, cette nouvelle dette signifie que le coût de son service augmentera de 0,5 à 1 % du PIB. Ces charges d’intérêts supplémentaires ne seront pas faciles à obtenir, car le taux de recouvrement des impôts des gouvernements asiatiques est d’environ 20 % du PIB, ce qui est faible pour les économies émergentes. Il y aura un « évincement » des rares ressources budgétaires qui auraient pu être utilisées pour construire des infrastructures ou effectuer des transferts sociaux.

À lire aussi : L’échange, fondement de l’économie

De fortes dépenses publiques

Pourtant, si les dépenses déficitaires sont coûteuses, l’austérité n’est pas une option compte tenu de la nature prolongée des perturbations dues à la pandémie dans les pays dont les filets de sécurité sociale sont faibles. Le problème – vu à travers le prisme des décideurs politiques marqués par la crise asiatique d’il y a 20 ans – est que même le maintien d’une position budgétaire simplement neutre entraînera des déficits béants permanents qui feront exploser la dette publique.

L’inquiétude des investisseurs est que l’Asie émergente entre dans un cycle d’augmentation constante de la dette publique qui oblige les banques centrales à maintenir des politiques non conventionnelles. Dans cet environnement, des perturbations pourraient survenir lorsque la Réserve fédérale réduira ses achats d’actifs, ce qui sera le sujet de notre mensuel de juin, publié dans les prochains jours. À plus long terme, l’augmentation de la dette intérieure incitera les banques centrales régionales à maintenir les taux d’intérêt onshore à un niveau structurellement bas.

Ces politiques seront les plus inflationnistes depuis 20 ans. L’effet sera probablement d’éroder les rendements de portage, de saper la crédibilité de la politique monétaire et de peser sur la performance des devises asiatiques. Cela signifie que les actions vont devenir le moyen de battre l’Asie, mais c’est une autre histoire pour un autre jour.