Pas d’économie sans énergie. Les pénuries actuelles démontrent l’importance cruciale d’un accès au pétrole, au gaz et à l’électricité. Mais face aux évolutions monétaires, le pétrole et l’or évoluent différemment.

L’activité économique, comme je l’ai souvent affirmé, doit être considérée comme une transformation d’énergie. Puisque l’énergie est essentielle au fonctionnement de toute économie, cela signifie qu’un certain niveau de stocks de pétrole doit être conservé. Pour les besoins de l’argumentation, disons qu’il s’agit de trois mois de consommation de pétrole plus quelques réserves stratégiques. En cas de flambée des prix du pétrole, tout pays bien géré doit également disposer de réserves monétaires.

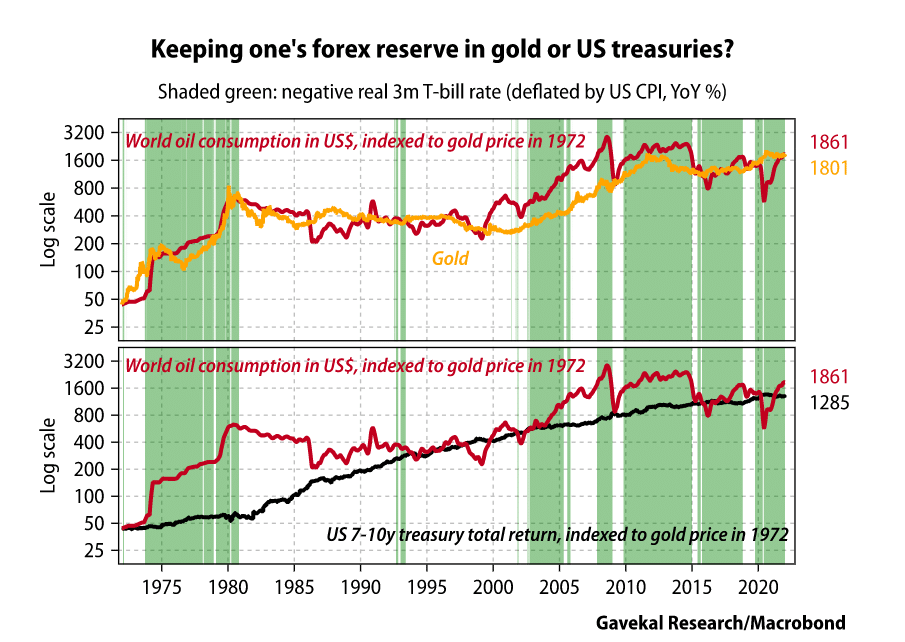

Jusqu’en 2020, ces réserves monétaires auraient été détenues en grande partie en dollars américains ou en or. Le graphique ci-dessous montre comment chacun de ces instruments s’est acquitté de son obligation envers les décideurs nationaux à l’ère de la monnaie fiduciaire, ce qui permet de tirer les conclusions suivantes : Au cours des cinquante et une dernières années, l’or a parfaitement couvert les besoins d’achat de pétrole de toute économie, car il a couvert à la fois la hausse des prix du pétrole et la hausse de la demande de pétrole. Sur la même période, le marché des bons du Trésor américain n’a couvert que 70 % de ces besoins. Dans les périodes où le taux d’intérêt réel des bons du Trésor américain était négatif (en vert), les bons du Trésor constituaient une très bonne couverture.

Graphique 1

On peut constater que depuis le début de l’année 1972, l’or constitue une bien meilleure réserve de valeur que les bons du Trésor américain à dix ans. Et tant que les taux d’intérêt réels aux États-Unis restent négatifs, je ne vois aucune raison particulière pour que cela change. Par conséquent, ma première conclusion est que, lorsque l’on constitue des réserves monétaires pour acheter de l’énergie, l’or est un bien meilleur outil que le dollar américain.

À son tour, cela implique que la prochaine réserve de valeur, qui sera au centre du nouveau système de paiement international, sera une combinaison d’or et d’énergie, par opposition au dollar américain. Ceci m’amène à un deuxième point : Pour qu’un nouveau système de paiement international fonctionne, il faudrait que les prix de l’or et du pétrole évoluent dans le temps selon un rapport constant. Cela ressemblerait aux mouvements des prix de l’or et de l’argent au xixe siècle, lorsque le système monétaire était fondé sur un étalon bimétallique.

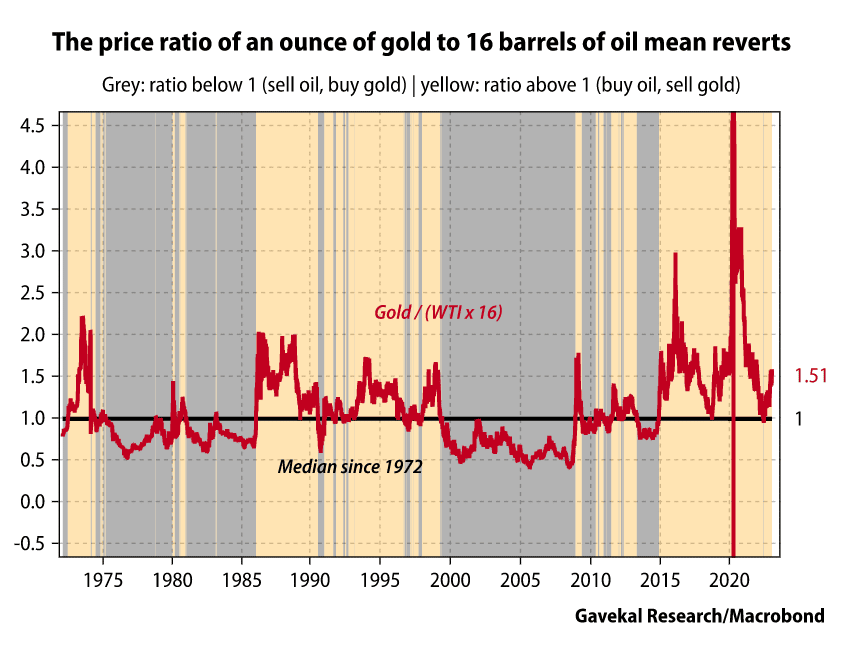

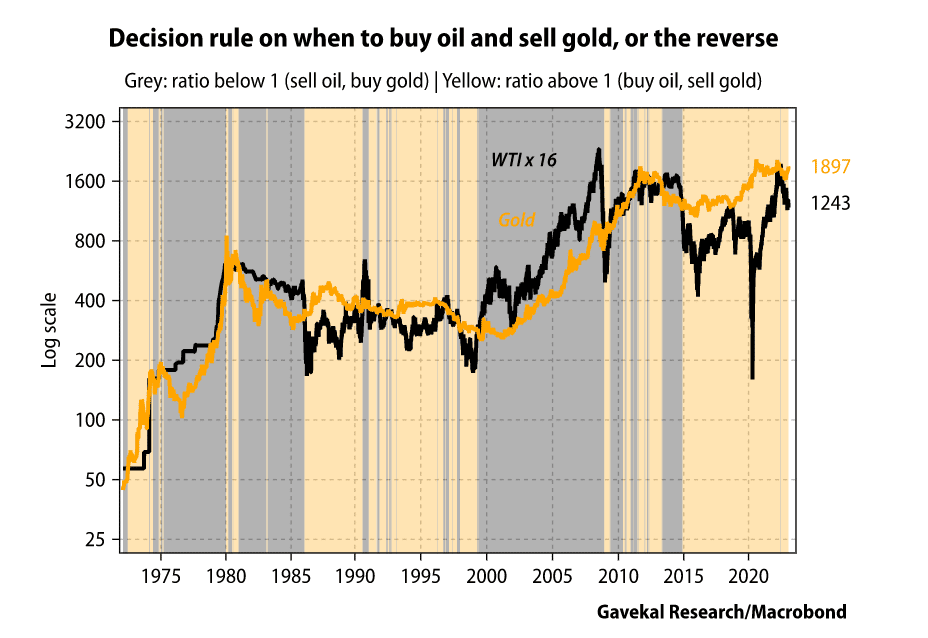

De 1920 – où le prix de l’or était fixe – à 1972 – où il a commencé à flotter librement –, un investisseur avait besoin de 16 barils de pétrole pour acheter une once d’or. De 1972 à aujourd’hui, le même ratio de 16/1 s’est maintenu en moyenne, comme le montre le graphique ci-dessous. En clair, le rapport entre une once d’or et 16 barils de pétrole est revenu, depuis plus d’un siècle, à une moyenne de un. Sur la base de cette observation, je peux proposer la règle de décision suivante :

Si le ratio est supérieur à un, vendez de l’or (surévalué) et achetez du pétrole (sous-évalué).

Si le ratio est inférieur à un, vendez du pétrole (surévalué) et achetez de l’or (sous-évalué).

Graphique 2

Appliquons maintenant cette règle simple à l’or et au pétrole, non pas sous forme de ratio mais en termes absolus pour les deux. C’est ce que je fais dans le graphique ci-dessous.

De 1972 à 1974, les investisseurs auraient dû être à fond dans le pétrole.

De 1975 à 1985, ils auraient dû être entièrement en or.

De 1985 presque à 2000, les investisseurs auraient dû être dans le pétrole, puis dans l’or entre 2000 et 2012. Depuis 2015, ils auraient dû être dans le pétrole.

Graphique 3

Je peux affirmer avec un certain degré de confiance qu’une des principales raisons de la performance décevante de l’or au cours de la majeure partie des cinq dernières années a été l’écart élevé entre son prix et celui du pétrole. En bref, le pétrole était trop bon marché pour que l’or puisse connaître une forte hausse. Aujourd’hui, 16 barils de pétrole, exprimés à l’aide de mon ratio or, coûteraient 1 840 dollars. Mais 16 barils de pétrole brut peuvent être achetés sur le marché au comptant pour environ 1 250 dollars.

À l’aide de mes quatre quadrants, j’ai fait valoir que nous sommes dans une ère où les investisseurs devraient surpondérer les « actifs rares » comme l’or et le pétrole. Le hic, c’est que l’or est antifragile, alors que le pétrole ne l’est pas. Si une crise financière devait se produire, comme je le pense possible, les investisseurs voudraient détenir les deux actifs, mais le pétrole devrait surperformer l’or tant que mon ratio or/pétrole de 16/1 n’aura pas atteint la parité.