-Intégrale-1-an-N59bd-224x288")

Le système SWIFT assure les transactions bancaires des grandes organisations mondiales. Priver un pays de son accès, c’est condamner son économie. Une arme financière régulièrement utilisée par les Occidentaux

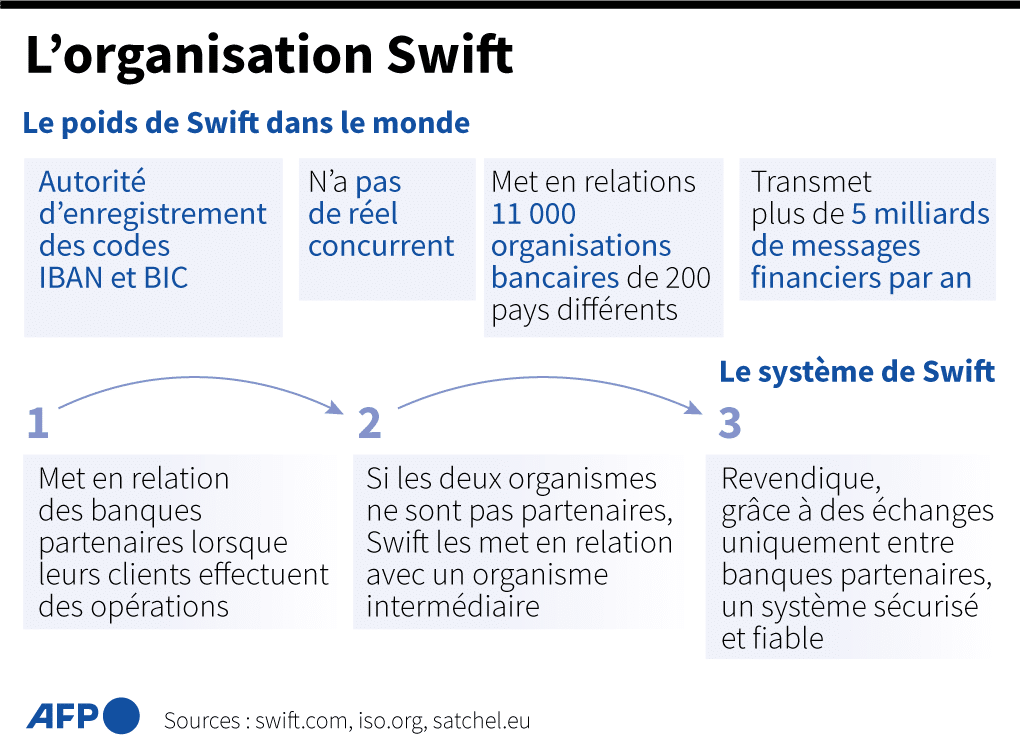

Le système SWIFT (Society for Worldwide Interbank Financial Telecommunication) est un pilier fondamental du système financier international. Il ne s’agit pas d’un réseau de transfert d’argent en lui-même, mais d’un système de messagerie sécurisé permettant aux banques et institutions financières d’échanger des informations relatives aux paiements internationaux.

Qu’est-ce que SWIFT ?

Créé en 1973 et basé à La Hulpe, en Belgique, SWIFT a été conçu pour remplacer le télex dans les échanges interbancaires. Aujourd’hui, il connecte plus de 11 000 institutions financières dans plus de 200 pays. SWIFT ne déplace pas l’argent, mais transmet les instructions de paiement.

Comment fonctionne SWIFT ?

Les codes BIC ou SWIFT

Chaque banque participante possède un code SWIFT (ou BIC : Bank Identifier Code) unique. Ce code, composé de 8 ou 11 caractères, permet d’identifier de manière précise une banque dans le réseau.

Exemple :

BNPAFRPPXXX

BNPA : Code de la banque (BNP Paribas)

FR : Pays (France)

PP : Ville (Paris)

XXX : Succursale (facultatif)

Le rôle du message SWIFT

Lorsque vous effectuez un virement international, votre banque envoie un message SWIFT (de type MT ou MX selon les formats) à la banque bénéficiaire via le réseau SWIFT. Ce message contient :

L’identité de l’émetteur et du destinataire

Les montants

Les devises

Les instructions de règlement

Les types de messages SWIFT

Les messages SWIFT sont classés en différentes catégories :

MT103 : Virement client à client (le plus courant)

MT202 : Paiements interbancaires

MT940/950 : Relevés de comptes

MT760 : Garantie bancaire

Depuis 2022, une migration vers le nouveau format ISO 20022 (MX) est en cours, offrant plus de données structurées et de sécurité.

Le règlement réel de la transaction

SWIFT ne transfère pas l’argent directement. Le règlement se fait via des comptes correspondants (correspondent banking). Si la banque émettrice et la banque réceptrice n’ont pas de relation directe, une ou plusieurs banques intermédiaires sont impliquées pour acheminer les fonds.

Sécurité et fiabilité

SWIFT est réputé pour sa sécurité et sa fiabilité :

Cryptage fort des messages

Surveillance 24/7

Normes de conformité (KYC, AML)

Infrastructure redondante et résiliente

L’exclusion d’un pays l’empêche donc d’accéder aux marchés financiers internationaux et le met à l’écart du reste du monde. L’exemple de la Syrie permet de l’illustrer.

La Syrie a été exclue de Swift en 2011 au début de la guerre civile. Cette exclusion a été levée en 2025. Le 15 juin dernier, Damas a annoncé qu’une transaction commerciale directe avait été effectuée entre une banque syrienne et une banque italienne. Ce retour de la Syrie dans le système Swift marque donc aussi son retour sur la scène internationale.Avec l’exclusion de Swfit, les IDE étrangers ne pouvaient plus accéder en Syrie. Il a donc fallu trouver des systèmes de compensation : le système de l’hawala ou bien le troc (avec l’Irak notamment), mais cela s’est écroulé, plongeant le pays dans une crise économique immédiate.

Le poids des grands pays occidentaux permet à certains États, en premier lieu les États-Unis, d’utiliser Swift comme levier de géopolitique internationale, avec plus ou moins de succès (Iran, Russie). En Syrie, ce fut décisif.