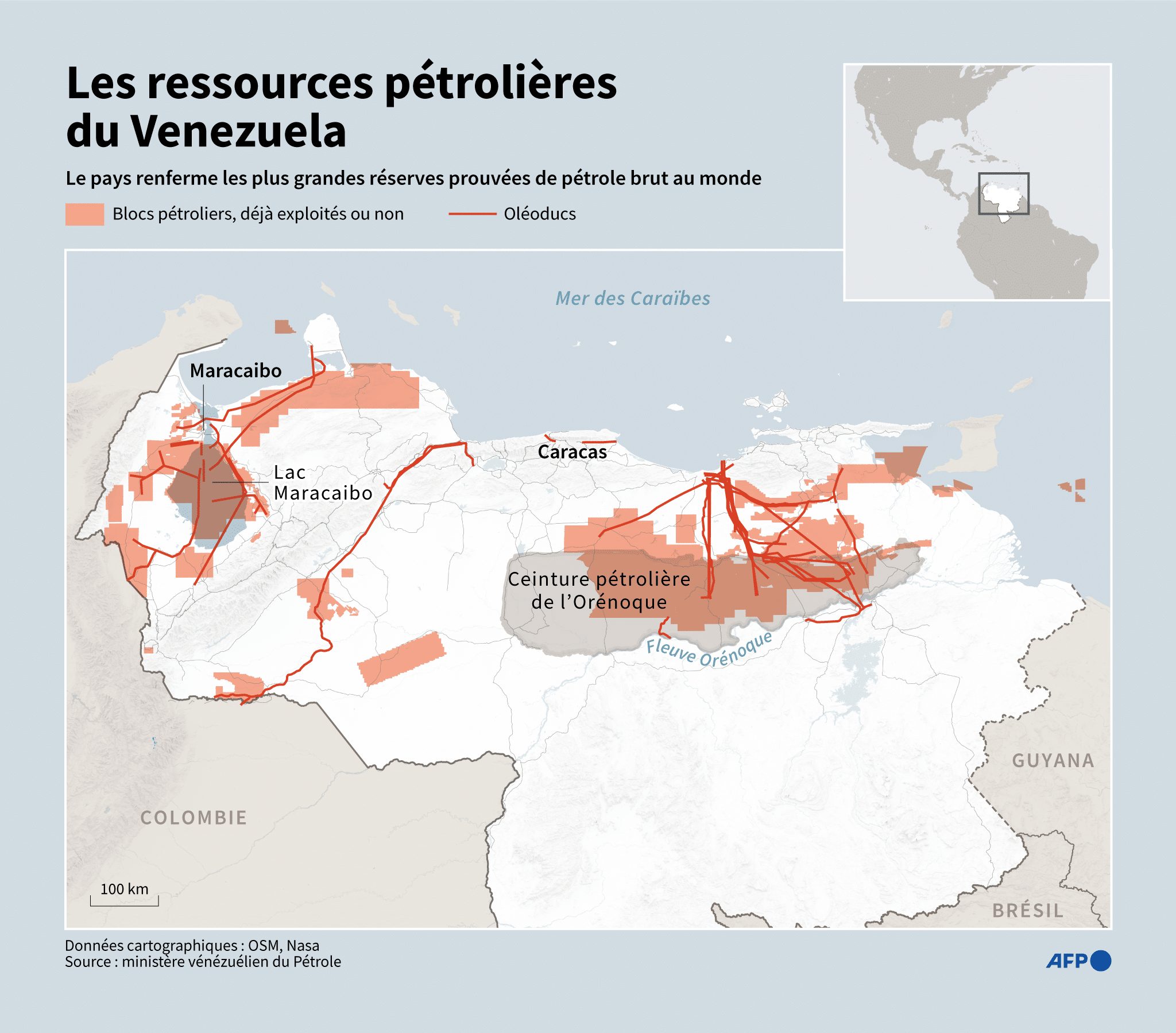

Le Venezuela occupe une place centrale sur l’échiquier énergétique international. Ces ressources sont principalement concentrées dans deux zones majeures : le bassin du lac de Maracaibo, à l’ouest du pays, et surtout la ceinture pétrolière de l’Orénoque, au sud-est, cœur de la production actuelle et potentielle.

La région de Maracaibo a longtemps constitué le pilier de l’industrie pétrolière vénézuélienne. Dense en infrastructures, elle est parcourue par un réseau d’oléoducs reliant les champs pétrolifères aux installations de raffinage et aux ports d’exportation de la mer des Caraïbes. Toutefois, le déclin de certains gisements et le manque d’investissements ont réduit son poids relatif au fil des années.

À l’inverse, la ceinture pétrolière de l’Orénoque concentre aujourd’hui l’essentiel des réserves stratégiques du pays. Cette vaste zone, située au sud du fleuve Orénoque, recèle d’immenses quantités de pétrole extra-lourd, dont l’exploitation nécessite des technologies coûteuses et une logistique complexe.

(c) Conflits

La proximité de Caracas avec les infrastructures de transport énergétique souligne également l’importance politique et économique de cette activité pour l’État vénézuélien. Le pétrole reste la principale source de devises du pays et un levier essentiel de pouvoir, tant sur le plan intérieur que régional.

Mais cette richesse contraste avec la fragilité du secteur. Les sanctions internationales, la dégradation des infrastructures, la fuite des compétences et les tensions géopolitiques ont fortement limité la capacité du Venezuela à valoriser pleinement ses ressources.

Un pétrole difficile à exploiter

Un autre élément important réside dans la nature même du pétrole extrait. Les vastes réserves du Venezuela, notamment dans la ceinture de l’Orénoque, sont constituées pour l’essentiel de bruts très lourds ou extra-lourds, extrêmement denses et visqueux, souvent comparés à du bitume et difficiles à extraire, transporter et raffiner sans mélanges ou installations spécialisées. Ces huiles ont généralement une faible densité API, ce qui les rend moins « lourdes » dans les marchés pétroliers mondiaux et nécessite des procédés coûteux pour les rendre commercialisables. En revanche, le pétrole saoudien est majoritairement composé de bruts légers à moyens, avec des degrés API plus élevés, plus simples à pomper, à transporter et à transformer en carburants standards comme l’essence ou le diesel. Cette différence, pétrole extra-lourd pour le Venezuela versus pétrole plus léger pour l’Arabie saoudite, explique en partie pourquoi l’or noir vénézuélien, malgré des réserves plus importantes, est souvent moins attractif et plus coûteux à valoriser sur les marchés internationaux.

Cette différence de qualité a des conséquences directes sur la rentabilité et la géopolitique énergétique. Le pétrole extra-lourd vénézuélien nécessite des investissements massifs en amont, injection de vapeur, diluants importés, unités de conversion avancées, ainsi que des raffineries spécialisées, comme celles historiquement situées aux États-Unis.

À l’inverse, le brut saoudien peut être exploité à grande échelle avec des coûts d’extraction parmi les plus bas au monde, ce qui confère à Riyad une flexibilité stratégique et une capacité à ajuster rapidement sa production. Pour Caracas, cette dépendance technologique et financière rend le secteur pétrolier particulièrement vulnérable aux sanctions, aux ruptures d’approvisionnement et à l’isolement diplomatique. Ainsi, malgré des réserves supérieures à celles de l’Arabie saoudite, le Venezuela peine à transformer son potentiel pétrolier en un levier économique et politique équivalent sur la scène internationale.