-Intégrale-1-an-N63bd-250x344")

La fiscalité est un des leviers essentiels de la puissance des États. Une fiscalité excessive décourage l’innovation et le travail et favorise la fuite des cadres supérieurs et des entreprises qui préfèrent partir vers des cieux fiscaux plus cléments. Pour être puissants, les États doivent donc être fiscalement attractifs et ainsi favoriser la création d’entreprises et le développement des entreprises existantes. Or la France est l’État d’Europe où la pression fiscale est la plus forte. Et, contrairement à ce que beaucoup pensent, cette pression fiscale forte ne s’accompagne pas de services publics et sociaux efficaces. Bien plus, les pays d’Europe qui ont une pression fiscale moindre ont des services au public de meilleure qualité.

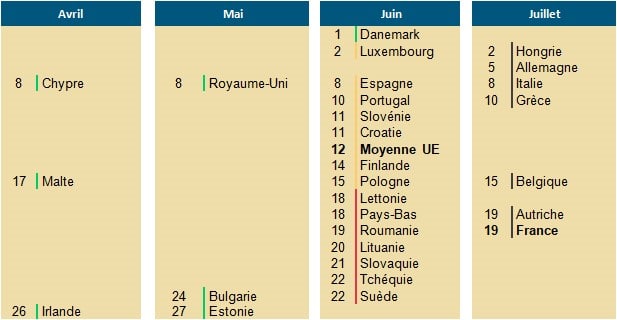

Chaque année, l’Institut économique Molinari publie son étude sur la fiscalité, analysant le jour de libération fiscale. Si celui-ci a baissé en France en 2019, se plaçant cette année au 19 juillet, la France demeure toujours le pays le plus taxé d’Europe. De telles charges sociales ne peuvent qu’obérer la puissance française et dissoudre les efforts de compétitivité des entreprises. La moyenne de l’UE s’établit au 12 juin.

****

Grâce à des données calculées par EY, l’Institut économique Molinari publie pour la 10e année consécutive son étude sur la pression fiscale et sociale réelle du salarié moyen de l’Union européenne (UE).

Ce classement présente la spécificité de chiffrer pour l’année en cours la pression fiscale et sociale réellement supportée par les salariés moyens, avec une méthodologie robuste et uniforme dans toute l’UE, permettant d’appréhender l’impact réel des impôts et charges et de leurs évolutions.

PRINCIPAUX ENSEIGNEMENTS 2019

Le salarié moyen français récupère 8 jours de pouvoir d’achat en 2019. C’est la conséquence de la mise en œuvre des promesses de campagne d’Emmanuel Macron. Le Français travaille jusqu’au 19 juillet pour financer les dépenses publiques et peut bénéficier ensuite librement des fruits de son travail.

L’écart s’est réduit significativement entre la France et les deux autres champions de la fiscalité, Autriche (19 juillet) et Belgique (15 juillet).

L’écart reste très significatif avec la moyenne de l’UE (12 juin). Il est de 37 jours, contre 45 jours l’an passé.

JOURS DE LIBÉRATION FISCALE ET SOCIALE 2019 DU SALARIÉ MOYEN

AU SEIN DU TRIO DE TÊTE, L’ÉCART ENTRE LA FRANCE ET L’AUTRICHE A DISPARU

Comme l’an passé, les 3 champions de la fiscalisation du salarié moyen sont la Belgique, l’Autriche et la France, mais l’écart s’est réduit dans un mouchoir de poche.

La Belgique est 3e sur le podium, avec une libération fiscale et sociale le 15 juillet, 2 jours plus tôt qu’en 2018. L’ex-numéro 1 de ce classement (jusqu’en 2015), puis n°2 (en 2016 et 2017) est devenu n°3 en 2018 et le reste en 2019 avec 53,63 % de pression fiscale et sociale sur le salarié moyen.

L’Autriche reste 2e avec une libération fiscale et sociale le 19 juillet, un jour plus tard que l’an passé. D’une année sur l’autre, la pression fiscale et sociale a légèrement augmenté, de 54,32 % à 54,72 %.

La France reste la championne de la fiscalité de l’UE pour la 4e année consécutive. Mais la « libération fiscale et sociale » intervient le 19 juillet, huit jours plus tôt que l’an passé. Cette évolution correspond à la baisse de la pression fiscale et sociale, de 56,73 à 54,73 % liée à la mise en œuvre des baisses des charges patronales et salariales promises lors de la campagne présidentielle de 2017.

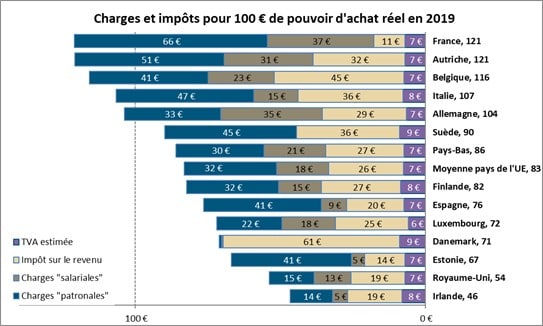

Avant de disposer de 100 € de pouvoir d’achat réel, le salarié moyen doit faire face à 121 € de charges et d’impôts en France, contre 121 € en Autriche et 116 € en Belgique. Par comparaison, la moyenne de l’UE est de 83 €.

Dans 6 pays, plus de la moitié des revenus liés au travail sont prélevés au titre des impôts et charges : France, Autriche, Belgique, Grèce, Italie et Allemagne. Le salarié moyen n’a pas de maîtrise directe sur plus de 50 % des fruits de son travail, son influence sur la prise de décision étant, au mieux, indirecte.

LES CHARGES BAISSENT SIGNIFICATIVEMENT SUITE A LA MISE EN ŒUVRE DES PROMESSES DE CAMPAGNE

Pour la 2e fois depuis le lancement de cet indicateur, le salarié moyen français récupère du pouvoir d’achat. Son jour de libération fiscale et sociale était passé du 29 juillet 2017 au 27 juillet 2018, soit un gain de deux jours. Il passe cette année au 19 juillet 2019, soit un gain de 8 jours en un an et 10 jours en 2 ans.

Le poids des prélèvements obligatoires sur le salarié moyen diminue très significativement en France. Il s’établit à 54,73 % en 2019, contre 56,73 % en 2018 et 57,41 % en 2017.

Les cotisations patronales baissent significativement. Avec un salaire brut de 38 582 €, le salarié rentre pleinement dans le périmètre de la transformation du crédit d’impôt pour la compétitivité et l’emploi (CICE) en baisse de charges. En 2018, le CICE était de 6 % sur les salaires inférieurs à 2,5 SMIC. En 2019, ce crédit d’impôt a été transformé en une réduction de cotisations employeur de 6 points au titre de la maladie (7 % au lieu de 13 %). Cette mesure équivaut à une économie de 2 315 € de cotisations patronales pour le salarié moyen français.

Les cotisations salariales baissent aussi significativement, conformément aux promesses de campagne de 2017. Le salarié moyen français économise 1 215 € en 2019 grâce aux suppressions de cotisations maladie et chômage. La suppression des cotisations maladie (0,75 %) représente une économie de 289 € et celle des cotisations chômage (2,4 %) permet d’économiser +926 € en 2019.

En revanche, l’augmentation de la CSG (+1,7 %) représente une perte de 663 € en 2019. De même, l’augmentation de l’assiette d’imposition du salarié moyen liée à la baisse des charges sociales laisse plus de matière imposable avec un surcoût d’impôt sur le revenu de -149 €.

Le gain de pouvoir d’achat est de +403 € pour le salarié moyen. Il est significatif, mais 19 % en dessous des 500 € de pouvoir d’achat supplémentaires promis lors de la campagne présidentielle.

LE SALARIÉ FRANÇAIS RESTE LE PLUS FISCALISÉ DE L’UE, AVEC DES CHARGES SOCIALES SUPÉRIEURES AU POUVOIR D’ACHAT RÉEL

Le salarié moyen français est en théorie parmi les mieux payés avec 55 158 € (7e rang de l’UE), mais il est si fiscalisé (54,73 % de charges et impôt sur son salaire complet, 1er rang de l’UE), qu’il ne lui reste que 24 970 € en pouvoir d’achat réel (11e rang de l’UE, devant l’Espagne).

Alors que son employeur fait face à un coût du travail du même ordre que les pays du Nord de l’UE, le salarié moyen a un pouvoir d’achat intermédiaire entre celui des pays du Nord et des pays du Sud.

Pourtant payé comme le Suédois ou Danois, le salarié moyen français dispose de 16 % de pouvoir d’achat en moins que le premier et de 30 % en moins que le second.

À elles seules, les charges sociales (25 737 €, 1er rang de l’UE) représentent plus que le pouvoir d’achat réel (24 970 €, 11e rang). Les charges sociales représentent 103 % du pouvoir d’achat réel. C’est le record de l’UE (53 %).

PLUS DE CHARGES ET D’IMPÔTS NE SIGNIFIENT PAS PLUS DE BIEN-ÊTRE

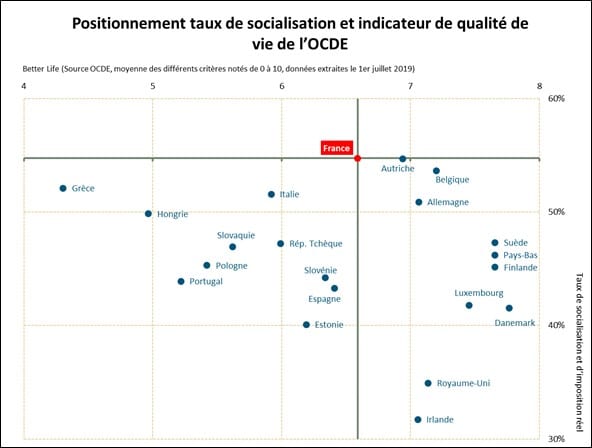

L’étude montre que la pression fiscale et sociale française n’est pas synonyme de mieux vivre.

Le croisement avec des travaux de l’OCDE (Comment va la vie ?) montre que la France, 1re de l’UE en taux d’imposition réel du salarié moyen, n’est que 11e sur les 21 pays de l’UE notés dans la dernière livraison deBetter Life publiée par l’OCDE.

La qualité de vie semble meilleure dans plusieurs pays ayant une pression fiscale et sociale moindre : c’est le cas de pays à tradition sociale bismarckienne (Allemagne, Autriche, Pays-Bas, Belgique…), des pays beveridgiens (Royaume-Uni, Irlande…) et de tous les pays du Nord (Suède, Finlande, Danemark).

UNE PRESSION FISCALE ET SOCIALE MOYENNE STABLE DANS L’UE

Le taux réel d’imposition du salarié moyen de l’UE est de 44,50 %, stable par rapport à 2018.

Sur un an, 9 pays de l’UE enregistrent une baisse des prélèvements sur le salarié moyen et 17 constatent une hausse.

L’écart entre les 19 pays de la zone euro et les 9 pays hors zone euro cesse de s’accentuer. La zone euro bénéficiait d’une fiscalité plus favorable de 2010 à 2013, mais la situation s’est inversée en 2014. La zone euro ressort à 44,72 % contre 44,01 % pour les autres pays de l’UE en 2019.

À PROPOS DES AUTEURS ET DE LA MÉTHODE

Le Jour de libération fiscale et sociale est le jour où le salarié moyen arrête en théorie de payer des charges et des taxes et peut disposer à sa guise des fruits de son travail. Cette date, présentée parfois à tort comme le jour ou le salarié cesserait de « travailler pour la collectivité », est celle où il devient libre d’utiliser, comme il le souhaite, les fruits de son travail.

La particularité de cet indicateur de liberté économique est de rendre concrète la situation des salariés moyens de l’UE en intégrant la fiscalité sur le travail (charges sociales et impôt sur le revenu) et la consommation (TVA) de chaque pays. Les calculs des charges sociales patronales, salariales et des impôts sur le revenu sont faits par EY pour les 28 pays de l’UE.

L’étude est écrite par Cécile Philippe, Nicolas Marques et James Rogers de l’Institut économique Molinari.

L’Institut économique Molinari (Paris-Bruxelles) est un organisme de recherche et d’éducation indépendant. Il vise à stimuler l’approche économique dans l’analyse des politiques publiques, en proposant des solutions alternatives et innovantes favorables à la prospérité de l’ensemble des individus composant la société.