-Intégrale-1-an-N61bd-224x288")

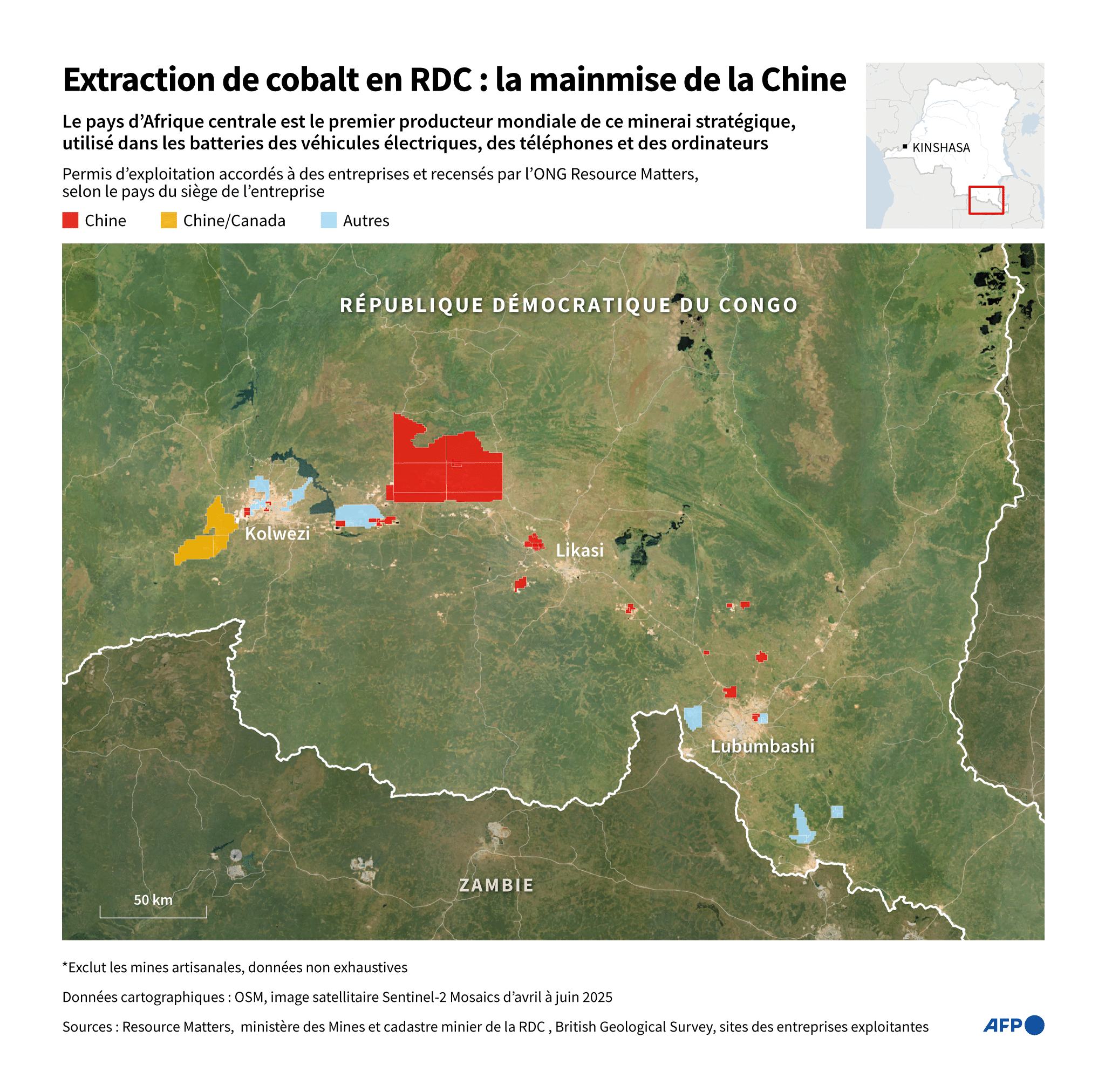

Le Congo est le cœur battant du cobalt mondial. Les ressources sont nombreuses et elles suscitent la convoitise des grandes puissances. Les compagnies chinoises sont de plus en plus présentes au Congo, assurant l’extraction et le raffinage du cobalt.

En 2023, environ 74 % du cobalt extrait dans le monde provenait de son Copperbelt (Lualaba et Haut-Katanga). La majeure partie de ce cobalt est ensuite raffinée en Chine, avant d’alimenter les batteries pour véhicules électriques (VE), électroniques et superalliages aéronautiques.

Où et comment on extrait le cobalt

Le cobalt congolais est principalement un sous-produit de l’extraction du cuivre, dans de grands complexes industriels (Tenke Fungurume, Kisanfu, Kamoto, Mutanda, Metalkol, etc.). À côté de ce secteur dit « industriel », la production artisanale et à petite échelle (ASM) subsiste, notamment autour de Kolwezi. Elle représenterait de l’ordre de 10 à 20 % de l’offre congolaise et mobilise des dizaines de milliers de travailleurs.

(c) AFP

Un cadre légal en mutation

En 2018, la RDC a révisé son Code minier : les minerais « stratégiques », dont le cobalt, supportent désormais une redevance pouvant atteindre 10 %, et une taxe sur « super-profits » s’applique en cas de flambée des prix. Objectif affiché : mieux capter la rente minière et renforcer la souveraineté économique.

Pour organiser le segment artisanal, Kinshasa a créé en 2019, l’Entreprise Générale du Cobalt (EGC), filiale de Gécamines, dotée d’un monopole légal d’achat et de commercialisation du cobalt ASM. Après des débuts hésitants, Gécamines a attribué en 2024 cinq blocs miniers à l’EGC afin de lancer des sites pilotes sous normes de sécurité, traçabilité et protection sociale.

Conditions sociales : progrès fragiles, risques persistants

Le secteur ASM s’accompagne de risques criants : travail des enfants, chutes en galerie, effondrements, exposition chronique aux poussières et aux métaux lourds. Si les autorités ont lancé en 2022-2023 un système de suivi et de remédiation du travail des enfants sur des sites pilotes, les rapports internationaux estiment que les avancées restent partielles et qu’un effort soutenu est nécessaire pour protéger les enfants et offrir des alternatives éducatives et économiques.

Sur le plan sanitaire et environnemental, des études épidémiologiques autour de Kolwezi ont établi des niveaux élevés de cobalt dans les urines des habitants proches des mines et suggèrent des liens avec des malformations congénitales ; d’autres travaux documentent la contamination des eaux et des sols. Ces résultats étayent l’urgence d’un meilleur contrôle des poussières, des rejets et des haldes de stériles.

Le rôle de la Chine

Après les pics de 2018 et 2022, le cobalt a connu une phase de sur-offre : la montée en puissance de la RDC et, dans une moindre mesure, de l’Indonésie (cobalt issu des projets nickel HPAL) a pesé sur les prix en 2024-2025.

Parallèlement, la montée de la chimie LFP, sans cobalt, dans une partie des VE freine la croissance de la demande… même si le cobalt reste clé pour les NMC à haute densité et les superalliages aéronautiques. Malgré ce contexte, la demande mondiale a dépassé 200 000 t en 2024, tirée par les batteries.

Dans ce tableau, la Chine conserve une position dominante dans le raffinage et pèse de plus en plus lourd via ses groupes miniers actifs en RDC ; la majorité du cobalt congolais semi-raffiné est traitée dans des usines chinoises. Cette concentration renforce les dépendances géopolitiques des filières occidentales.

Infrastructures et géopolitique régionales

Réduire les coûts logistiques et diversifier les routes d’exportation est devenu un enjeu stratégique. Le corridor de Lobito (Angola-RDC-Zambie), soutenu par des partenaires occidentaux et africains, vise à offrir une liaison ferroviaire vers l’Atlantique pour le cuivre-cobalt, diminuant la dépendance aux itinéraires actuels et les empreintes environnementales du transport routier.