-Intégrale-1-an-N63bd-250x344")

Marcos Junior, fils de l’ancien président des Philippines, est désormais lui aussi à la tête du pays. Sa colistière est la fille de l’ancien président Dutertre. Si la politique se pratique en famille, les Philippines sont enfoncées dans une crise politique, sociale et économique qui est pleine de défis pour son avenir.

Article de Vincent Tsui pour Gavekal. Traduction de Conflits.

En campagne pour l’élection présidentielle de mai dernier aux Philippines, le candidat victorieux Ferdinand « Bongbong » Marcos Jr. a promis à plusieurs reprises un retour à ce qu’il appelle « l’âge d’or » de la prospérité philippine sous la présidence de son défunt père, Ferdinand Marcos Sr. qui a dirigé le pays de 1965 à 1986. Il est peu probable qu’il tienne sa promesse d’une manière qui puisse être attrayante pour les investisseurs.

Il est vrai qu’entre 1972 et 1981, alors que le pays était soumis à la loi martiale, le boom des investissements dans les infrastructures a permis à l’économie philippine de croître à un taux annuel moyen de 5,7 %. Toutefois, le revers de cette croissance rapide a été une accumulation tout aussi rapide de la dette extérieure, qui a conduit en 1983 à une crise de la balance des paiements. Le renflouement du Fonds monétaire international et de la Banque mondiale qui s’en est suivi n’a été assorti que de conditions onéreuses, laissant les Philippines languir pendant la décennie qui a suivi comme l’incontestable « homme malade de l’Asie ».

C’est une leçon d’histoire que Bongbong est heureux de passer sous silence. Dans son premier discours sur l’état de la nation en juillet, le nouveau président a promis de poursuivre et d’étendre le programme « Build ! Build ! Build ! » de son prédécesseur Rodrigo Duterte. Cette continuité politique n’est pas surprenante étant donné que Bongbong a soutenu la fille de Duterte comme colistière à la vice-présidence. Néanmoins, le respect de la promesse de Bongbong de consacrer 5 à 6 % du PIB aux investissements dans les infrastructures chaque année pendant les six années de sa présidence soulèvera des défis de taille.

Une toile de fond incertaine

La toile de fond économique est aujourd’hui très différente de celle de 2016, lorsque Duterte a accédé à la présidence. Les Philippines sont confrontées à une situation budgétaire affaiblie par le Covid, à un déficit de la balance courante porté à des niveaux record par les prix élevés des importations de matières premières, et à un resserrement des liquidités mondiales dans un contexte de vigueur du dollar américain et d’aversion au risque généralisée. Tout cela remet en question la durabilité du programme Build ! Build ! Build ! et rend probable que les obligations philippines déçoivent et que le marché des actions continue de sous-performer.

Le programme d’investissement dans les infrastructures de Duterte a semblé fonctionner, du moins dans ses premières phases, sans faire exploser les déficits budgétaire et courant des Philippines à des niveaux ingérables. Néanmoins, Build ! Build ! Build ! s’est démarqué de l’approche économique de longue date, axée sur une forte épargne et un faible investissement, qui, ces dernières années, a fait des Philippines un havre de paix pour les investisseurs en obligations mais un marché banal pour les gestionnaires d’actions.

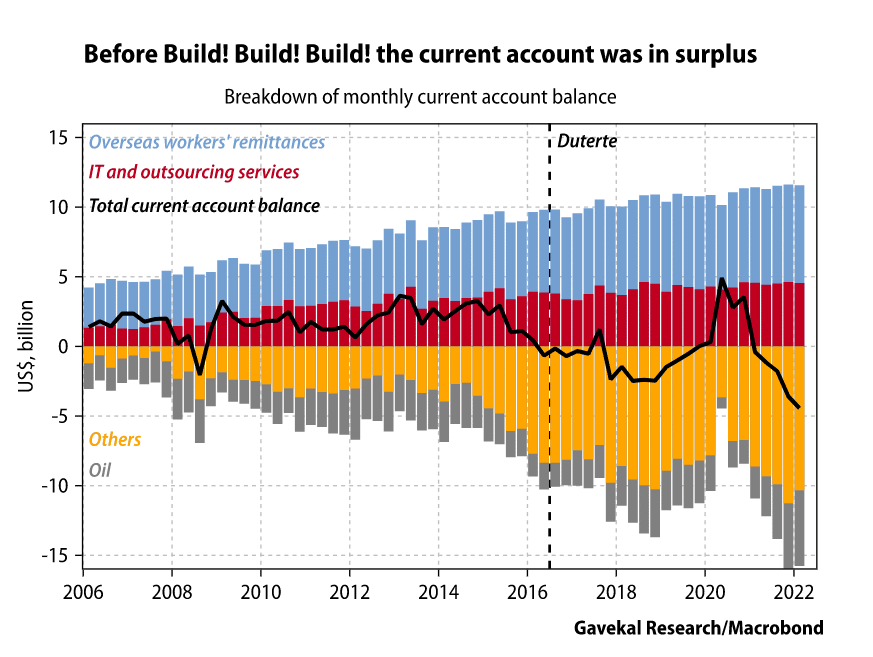

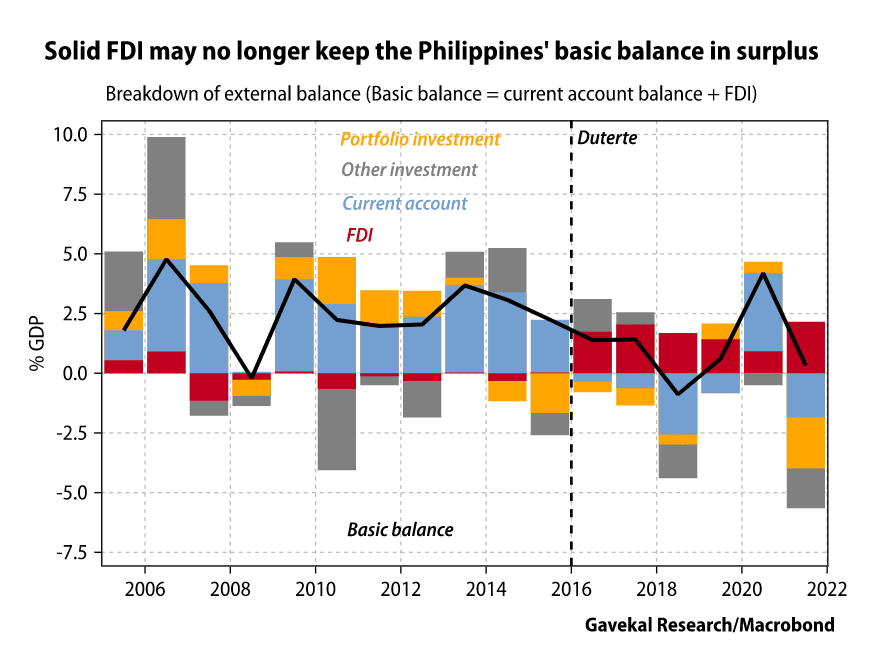

Avant Duterte, le corollaire du modèle d’épargne élevée et de faible investissement était une balance courante qui restait légèrement excédentaire, généralement de 2 à 3 % du PIB. Cette position confortable était amortie par les flux réguliers d’envois de fonds des Philippins travaillant à l’étranger et par les revenus générés par le secteur de l’externalisation des processus commerciaux des Philippines (pendant des années, ces flux ont augmenté régulièrement, dépassant un total de 10 % du PIB ; voir le graphique ci-dessous).

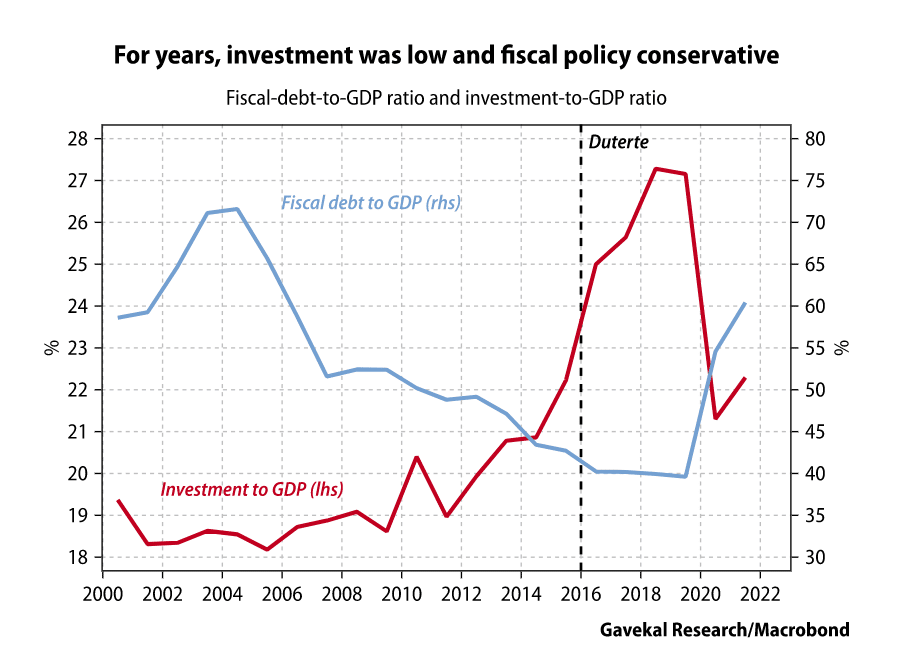

Cette approche, associée au relatif conservatisme fiscal des administrations précédentes, a laissé l’économie philippine relativement sous-investie. Toutefois, la baisse du ratio dette/PIB et le recyclage par le système bancaire philippin de l’épargne nationale excédentaire du pays dans ses obligations souveraines en devises fortes ont permis de maintenir des rendements faibles et stables. En outre, le marché obligataire s’est avéré relativement immunisé contre la volatilité externe, comme on l’a vu lors du taper tantrum de 2013 qui a secoué d’autres marchés émergents asiatiques, comme l’Indonésie – d’où le statut de valeur refuge des Philippines.

Après son arrivée au pouvoir en 2016, l’administration Duterte a mis en œuvre un programme ambitieux de grands projets d’infrastructures de transport, d’eau et de technologies de l’information qui a vu les investissements passer d’environ 20 % du PIB à plus de 27 % en 2018 et 2019. Et le gouvernement y est parvenu tout en limitant le déficit budgétaire des Philippines à un modeste 2 % du PIB.

Il y est parvenu en réussissant à mobiliser l’épargne intérieure privée ainsi que les investissements directs étrangers. Le Japon a fourni une aide au développement s’élevant à 2,5 % du PIB philippin, tandis que la Chine a promis des investissements équivalant à 4 % du PIB. Tous les investissements chinois ne sont pas arrivés à temps. Toutefois, les entrées d’IDE ont compensé le passage au déficit de la balance courante. Cela a permis de maintenir la balance de base des Philippines (compte courant plus IDE) dans un confortable excédent, ce qui a permis de maintenir la position globale de la balance des paiements.

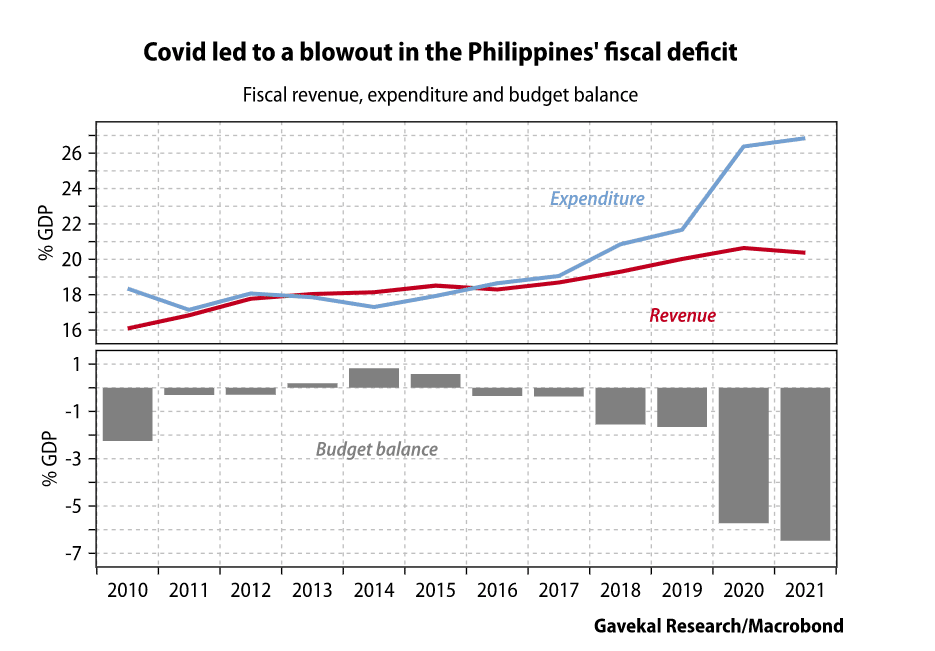

Tout allait relativement bien jusqu’à ce que le covid frappe. Le gouvernement ayant déployé des aides sociales d’urgence et des dépenses de relance, le déficit budgétaire a explosé, passant de moins de 2 % en 2019 à plus de 6 % en 2021. En conséquence, le ratio de la dette publique au PIB est passé de 40 à 60 %. Le coût du service de la dette de Manille s’en est trouvé alourdi, ce qui a aggravé les perspectives de l’équilibre budgétaire et risque d’alourdir encore la dette publique.

En outre, la flambée des prix de l’énergie et d’autres produits de base importés par les Philippines a fait passer le déficit commercial d’une moyenne de 2 milliards de dollars par mois au cours de la dernière décennie à un niveau record de 6 milliards de dollars par mois. Ce montant dépasse largement les rentrées mensuelles provenant des envois de fonds des travailleurs expatriés et des revenus de l’externalisation des processus d’affaires, ce qui a fait basculer le compte courant dans le déficit, sapant ainsi l’équilibre de base des Philippines. Les sorties de devises étrangères qui en résultent ont réduit la demande d’obligations en devises fortes des Philippines, entraînant une convergence des spreads souverains du pays vers des pairs de notation similaire comme l’Indonésie.

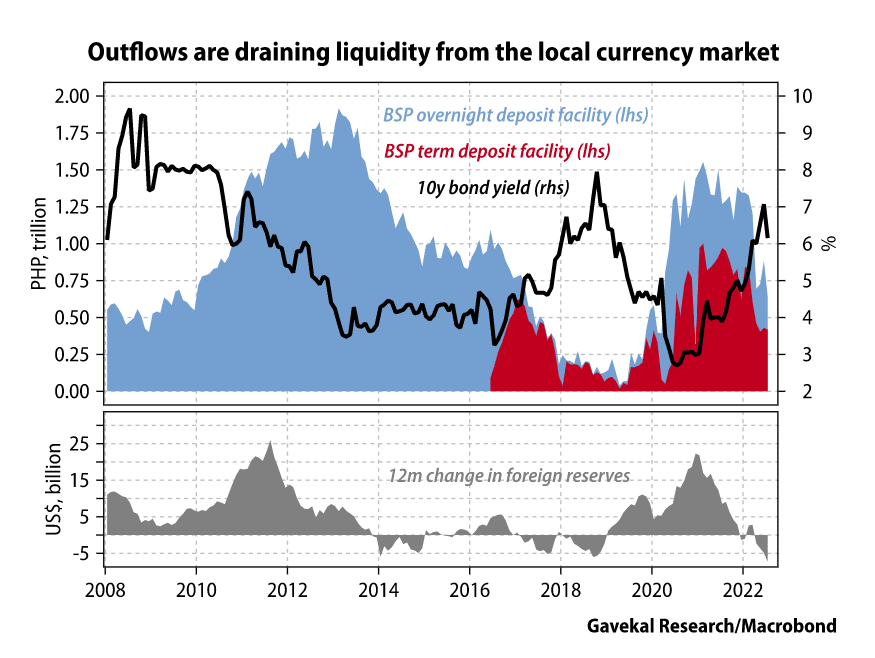

Cette détérioration de la position extérieure a laissé le peso philippin directement exposé à un choc des termes de l’échange dû à la hausse des prix des matières premières, alors que d’autres monnaies régionales ont été amorties par des excédents de la balance courante. En conséquence, le peso philippin est la monnaie la moins performante d’Asie du Sud-Est depuis le début de l’année, avec une baisse de 8,7 % par rapport au dollar américain. En réaction, la Bangko Sentral ng Pilipinas a augmenté son taux directeur de 175 pb depuis mai pour soutenir le peso et limiter l’inflation importée. Toutefois, les hausses de taux ont un coût, notamment les coûts encore plus élevés du service de la dette en monnaie locale. Ceux-ci viennent s’ajouter à l’augmentation des coûts de financement provoquée par les sorties de capitaux. De même que les flux entrants imparfaitement stérilisés ont fait baisser les coûts de financement dans le passé, les flux sortants drainent maintenant la liquidité nationale et font augmenter les coûts de financement.

Dans ce contexte, l’insistance de Bongbong à poursuivre le programme d’investissement dans les infrastructures qu’il a promis, malgré la réduction de la flexibilité budgétaire, la détérioration de la position extérieure et les tensions croissantes dans les conditions de financement offshore et onshore, risque de compromettre la performance des obligations en devises fortes des Philippines et de ses souverains libellés en peso.

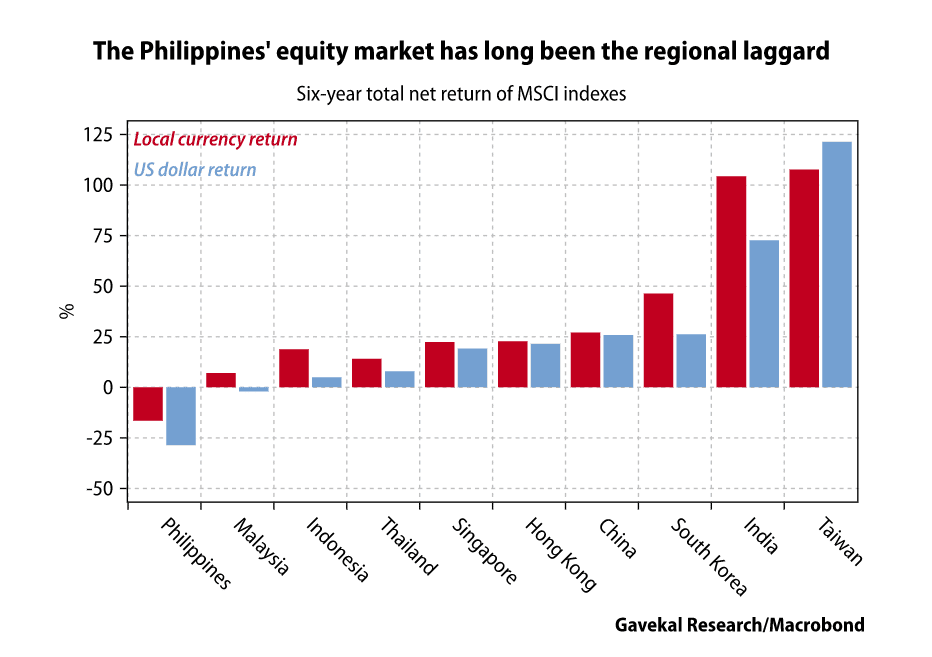

Pour aggraver la situation des investisseurs, il y a peu de chances que les dépenses d’infrastructure prévues par Bongbong redonnent du tonus au marché des actions philippin. Les actions philippines ont été les moins performantes d’Asie au cours des six dernières années, malgré les dépenses d’investissement du gouvernement précédent. Cela s’explique en grande partie par le fait que les conglomérats et les promoteurs immobiliers, qui représentent plus de la moitié de l’indice MSCI Philippines, ont à peine participé à la construction d’infrastructures et bénéficient peu des projets soutenus par les IDE. Il est peu probable que cela change, même si les taux d’intérêt plus élevés en monnaie locale compriment la demande intérieure et menacent de déclencher un retournement du marché immobilier national alimenté par la dette.

En conclusion, la détermination de Bongbong à répéter « l’âge d’or » de son père, à savoir une croissance alimentée par les investissements dans les infrastructures, ne doit pas nécessairement conduire à une nouvelle crise de la dette philippine. Néanmoins, sans un effort global pour restaurer et renforcer la viabilité des finances publiques et des comptes extérieurs des Philippines, les investisseurs étrangers continueront à considérer les marchés obligataires et boursiers du pays comme une sous-pondération structurelle, du moins à moyen terme.