Le Vietnam s’est fixé l’horizon 2045 pour atteindre le niveau de vie d’un pays développé. Pour que cet objectif soit atteint le pays doit connaitre une augmentation du PIB de 7% tous les ans. La récession due au covid-19 qui a conduit à un taux de 2.6% et la structure économique du pays soulèvent des doutes quant à la réalisation de cet objectif. Cependant, les investisseurs restent confiants dans les perspectives économiques des prochaines années.

Article de Tom Miller pour Gavekal. Traduction de Conflits

Après avoir échappé aux premières vagues du virus en 2020, le tsunami du Covid a finalement frappé le Vietnam l’année dernière. Le PIB n’a augmenté que de 2,6 %, la pire performance depuis les réformes économiques historiques de 1986. Pourtant, l’économie la plus dynamique d’Asie du Sud-Est est bien placée pour retrouver une croissance de 6 à 7 % en 2022, à condition que le déploiement du vaccin puisse empêcher un autre blocage. Les actions sont suffisamment bon marché pour continuer à surperformer, même après que l’indice ait gagné 36 % en 2021. Et la croissance peut être soutenue pendant quelques années encore par une plus grande intégration dans les chaînes d’approvisionnement mondiales, aidée par des investissements étrangers sains et des relations commerciales solides.

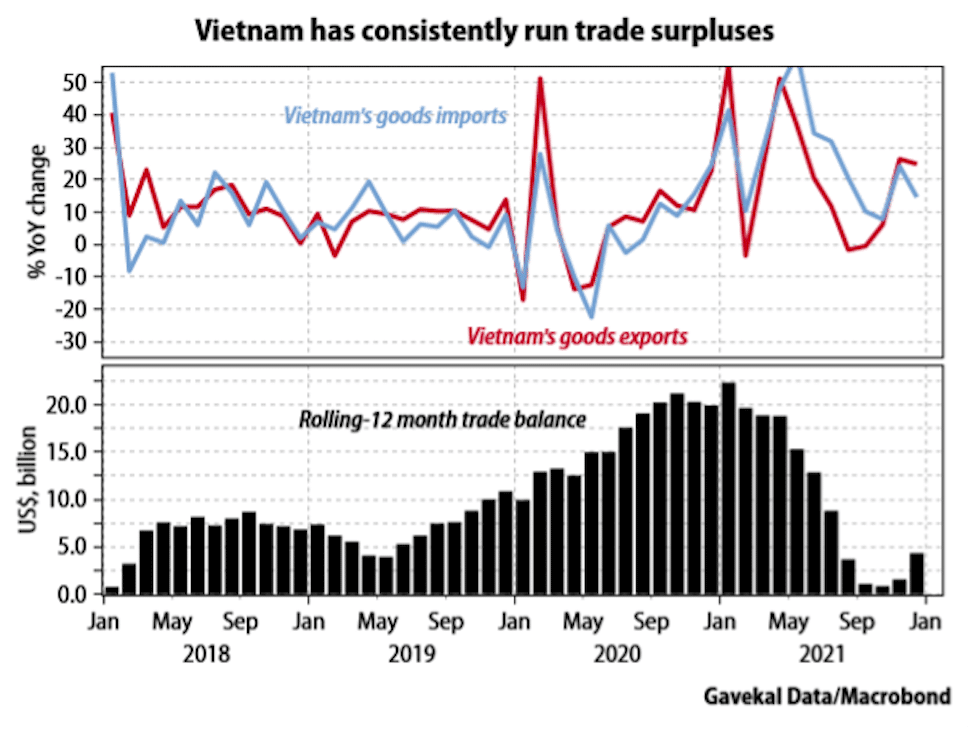

Les fondamentaux macroéconomiques du Vietnam sont solides, en dépit de la récente crise. Après un blocage au 3etrimestre 2021, qui a vu l’économie se contracter de -6,2% en glissement annuel, la croissance a repris au 4e trimestre 2021, avec une expansion de 5,2%. La hausse des exportations qui en a résulté a permis à la balance courante d’enregistrer son sixième excédent annuel consécutif, soutenu par un excédent commercial de 81 milliards de dollars US avec les États-Unis. Les entrées de capitaux ont été saines, avec des investissements directs étrangers de 31 milliards de dollars US. Avec un trésor de guerre décent en devises étrangères et des niveaux de dette extérieure gérables, le Vietnam ne semble pas vulnérable à la réduction des achats d’actifs de la Réserve fédérale et au resserrement de la liquidité mondiale qui en résulte.

c : Gavekal

L’approche parcimonieuse de Hanoi en matière de dépenses pendant la pandémie laisse également beaucoup de liquidités pour alimenter la reprise. La politique budgétaire a été légèrement restrictive pendant la majeure partie de 2021, le gouvernement ayant dépensé moins que les 2,5 % du PIB qu’il avait promis pour son plan de soutien. La dette publique est modérée, inférieure à 50 % du PIB (il convient toutefois de noter que le crédit au « secteur privé », qui a atteint le chiffre élevé de 148 % du PIB en 2020, comprend les emprunts des entreprises quasi publiques). Une politique budgétaire plus proactive devrait maintenant soutenir la demande privée, qui ne s’est pas encore totalement remise du blocage de l’automne. L’un des facteurs est le tourisme, qui représentait une part non négligeable du PIB avant d’être entravé par la pandémie. La réouverture des frontières est une priorité, la fin avril étant évoquée comme une date cible.

À lire également

Nouveau Numéro : Nucléaire l’atome, futur des armées et de l’énergie ?

Les actions peuvent survivre à l’omicron

Le gouvernement a mené une politique monétaire plus généreuse, avec une croissance du crédit en hausse l’année dernière. Mais la banque centrale cherchera à resserrer sa politique au second semestre 22 pour maintenir le secteur financier en équilibre. Bien que les bénéfices des banques semblent solides, la State Bank of Vietnam estime que le taux réel des prêts non performants est de 7 %, une fois que les mauvaises créances potentielles sont incluses. Bien que ce chiffre ne semble pas élevé par rapport à d’autres marchés émergents, les faibles réserves de capital des banques et les niveaux élevés de dettes d’entreprises en souffrance signifient que les décideurs politiques se méfient d’ajouter à la charge.

L’Omicron peut toutefois compliquer les décisions politiques. La dépendance du Vietnam à l’égard de la fabrication à forte intensité de main-d’œuvre le rend vulnérable aux perturbations de l’approvisionnement dans le pays, tandis que sa profonde intégration dans les chaînes d’approvisionnement mondiales l’expose aux perturbations à l’étranger. Avec 70 % de sa population jeune déjà entièrement vaccinée contre le Covid, le Vietnam a de bonnes chances d’éviter un autre verrouillage complet. Mais étant donné que certaines restrictions sont susceptibles de subsister, le gouvernement pourrait devoir maintenir une politique monétaire plus souple qu’il ne le souhaiterait.

Il est clair que toute perturbation majeure de l’approvisionnement sera économiquement dommageable. Mais le renforcement des contrôles sociaux ne doit pas nécessairement être un désastre pour les investisseurs en actions cette année, tant que les robinets monétaires restent ouverts. De nombreuses sociétés cotées en bourse ont des liens étroits avec l’État et sont donc bien placées pour bénéficier du crédit facile accordé par les banques d’État. Le plus grand danger est que ces entreprises empruntent à bas prix et gonflent une bulle immobilière, ce qui pourrait toucher les investisseurs plus tard. En outre, étant donné que plus de la moitié des entreprises du VN-Index dépendent de la demande intérieure (40 % dans l’immobilier, 13 % dans les services financiers), le marché des actions vietnamien est probablement moins sensible aux chocs extérieurs que certains de ses homologues régionaux.

Une centrale d’exportation

À plus long terme, la question la plus importante est de savoir si le Vietnam peut continuer à réaliser son potentiel manufacturier. La production a décollé après l’adhésion du pays à l’Organisation mondiale du commerce en 2007. Les exportations de biens ont d’abord explosé lorsque des entreprises japonaises et coréennes, Samsung en tête, ont construit des usines pour se protéger de la hausse des coûts en Chine. Elles ont été suivies par des fabricants sous contrat taïwanais et hongkongais travaillant pour des marques occidentales comme Nike et Apple. Les tarifs douaniers chinois du président Donald Trump ont accéléré le changement en 2018, car même les fabricants chinois ont commencé à migrer vers le sud pour rester compétitifs.

En 2019, la hausse des importations en provenance de Chine a brièvement menacé de neutraliser les gains économiques du boom des exportations. Mais les exportations l’ont emporté, car la guerre commerciale et la pandémie ont remanié les chaînes d’approvisionnement en faveur du Vietnam. Après avoir profité de l’augmentation des droits de douane sur les exportations chinoises vers les États-Unis, il a ensuite bénéficié de l’énorme demande d’électronique déclenchée par le travail à domicile. Foxconn, qui assemble les iPhones dans ses vastes usines chinoises, a déplacé sa base d’exportation américaine au Vietnam. Google et Microsoft ont fait de même.

Le Viêt Nam est en passe de conquérir une part toujours plus grande des exportations mondiales dans les années à venir. Il est idéalement situé pour les transbordements entre la Chine et les autres pays asiatiques. Il dispose de zones industrielles efficaces et d’une main-d’œuvre abondante et bon marché. Et il est fortement intégré dans l’économie mondiale, avec un réseau impressionnant d’accords de libre-échange, dont un avec l’Union européenne. L’adhésion au Partenariat économique global régional, qui est entré en vigueur le 1er janvier, complète l’adhésion actuelle à la Communauté économique de l’ANASE et à l’Accord global et progressif pour le partenariat transpacifique.

Tigreau d’Asie

Le Vietnam est devenu l’économie la plus exportatrice au monde, barrant la route à des entrepôts comme Hong Kong et Singapour. La valeur de ses exportations de biens a dépassé le PIB chaque année depuis 2017, ce qui en fait une économie cinq fois plus exportatrice que la Chine. Propulsé par des millions d’emplois manufacturiers peu qualifiés, le Vietnam est en passe d’imiter le miracle économique est-asiatique. Le gouvernement vise le statut de pays à revenu élevé d’ici 2045, ce qui nécessiterait une croissance moyenne de 7 % par an.

Toutefois, le Vietnam ne pourra réaliser ce rêve que s’il améliore ses capacités de fabrication nationales et ajoute davantage de valeur à ses exportations. La plupart de ses composants sont importés, notamment de Chine, car le pays ne dispose pas d’une base technologique et de grappes de chaînes d’approvisionnement locales. Le déficit commercial avec la Chine a explosé de 53 % pour atteindre 54 milliards de dollars US l’année dernière, réduisant l’excédent commercial total à seulement 4 milliards de dollars US. Le Vietnam est également trop dépendant des exportateurs étrangers, les entreprises à capitaux étrangers représentant plus de 70 % de son chiffre d’affaires à l’exportation. La valeur ajoutée étrangère de ses exportations est la plus élevée de la région Asie-Pacifique, avec un peu moins de 50 % en 2020.

À bien des égards, le Viêt Nam ressemble beaucoup à la Chine d’il y a 15 ou 20 ans. Ses dirigeants nominalement communistes poursuivent un modèle économique de capitalisme d’État fondé sur une croissance tirée par les exportations. Et ils s’inquiètent de l’écart entre les exportateurs étrangers et nationaux. Naturellement, ils espèrent former des champions nationaux. Mais contrairement à la Chine, qui a soutenu ses industries d’exportation naissantes par des réductions tarifaires et d’autres traitements préférentiels, la politique industrielle du Viêt Nam est beaucoup plus limitée par les règles de concurrence internationales. Son réseau d’accords commerciaux peut rendre plus difficile pour le Vietnam de construire la base industrielle dont il a besoin pour grimper dans la chaîne de valeur.

Du « near-shoring » au « friend-shoring ».

Au cours de la prochaine décennie, cependant, le Vietnam peut tirer profit d’un approfondissement des liens commerciaux avec l’UE et les États-Unis. La géopolitique est favorable : avec Singapour, l’administration Biden considère le Vietnam comme le partenaire le plus proche de l’Amérique en Asie du Sud-Est, car elle cherche à renforcer l’influence américaine dans l’arrière-cour de la Chine. Cela a été évident en avril dernier, lorsque l’équipe du président Joe Biden a abandonné la désignation du Vietnam par l’administration Trump comme un manipulateur de devises. La menace de tarifs douaniers punitifs sur ses importations a ainsi été écartée.

Le Vietnam est donc bien placé pour bénéficier de la politique de Biden visant à réorienter les chaînes d’approvisionnement de la Chine vers des partenaires stratégiques. Dans un rapport de 250 pages publiés en juin dernier, la Maison Blanche préconise de « construire des partenariats commerciaux et d’investissement avec des nations qui partagent nos valeurs » – un processus qu’elle appelle « friend-shoring ». On me dit que cette vilaine expression a depuis gagné du terrain à Ho Chi Minh-Ville. Le Vietnam aura peut-être du mal à se transformer en une économie de haute technologie d’ici 2045, mais ses perspectives économiques pour la prochaine décennie semblent bonnes.