-Intégrale-1-an-N63bd-250x344")

Un article de Gavekal

https://research.gavekal.com/article/an-early-lead-in-hydrogen/

Pour atteindre des émissions nettes de carbone nulles, le monde aura besoin d’une approche globale de la décarbonisation. L’hydrogène pourrait jouer un rôle en tant que source d’énergie pouvant être produite et utilisée sans générer d’émissions de carbone. Jusqu’à présent, ce potentiel n’a pas été exploité, car la fabrication de l’hydrogène est coûteuse et son utilisation à grande échelle nécessite d’importants ajustements de l’infrastructure énergétique. Toutefois, au cours des dernières années, l’Union européenne et la Chine ont élaboré d’importants plans visant à accroître l’utilisation de l’hydrogène et, avec l’adoption de la loi sur la réduction de l’inflation en août, les États-Unis ont fait de même.

Il n’est pas certain que l’hydrogène devienne une nouvelle source majeure d’énergie sans carbone, mais l’expansion de l’utilisation de l’hydrogène au cours des prochaines décennies créera un marché plus important pour les technologies nécessaires à sa production et à son utilisation. La Chine domine aujourd’hui la fabrication de technologies d’énergie renouvelable établies, comme l’énergie solaire et les batteries. Alors que l’industrie de l’hydrogène est encore balbutiante, la Chine semble bien placée pour atteindre également une position dominante dans la fabrication d’électrolyseurs, l’équipement utilisé pour extraire l’hydrogène de l’eau.

A lire également :

L’Arabie saoudite dévoile ses ambitions dans l’hydrogène

L’hydrogène comme source d’énergie

L’hydrogène est largement utilisé aujourd’hui, mais principalement à des fins industrielles : il sert de matière première dans la production d’ammoniac et de méthanol, et les raffineurs de pétrole l’utilisent pour éliminer le soufre de l’essence et du diesel. La majeure partie de cet hydrogène est elle-même dérivée de combustibles fossiles ; on parle d’hydrogène « gris » parce que le processus émet du carbone. La croissance de l’industrie au cours des prochaines décennies sera axée sur l’hydrogène « vert », qui est fabriqué à partir d’eau en utilisant des énergies renouvelables, c’est-à-dire sans émettre de carbone. Selon des principes connus de tout étudiant en chimie, un électrolyseur décompose l’eau en hydrogène et en oxygène à l’aide d’un courant électrique. Bien que le processus soit bien compris, il est gourmand en énergie. C’est pourquoi il n’a généralement pas été économique de produire de l’hydrogène pour l’utiliser comme combustible dans la production d’électricité. Mais grâce à l’effondrement des coûts de l’énergie éolienne et solaire, l’hydrogène vert devient compétitif.

Le regain d’intérêt pour l’hydrogène aujourd’hui est motivé par cette évolution économique. L’hydrogène a le potentiel de remplacer sans carbone le gaz naturel dans le système énergétique et de constituer une source d’énergie renouvelable plus fiable et plus souple que l’énergie solaire ou éolienne. Bien qu’il soit plus difficile à stocker que le gaz naturel, l’hydrogène peut être transporté par des gazoducs modifiés et brûlé dans des turbines à gaz. L’hydrogène peut également alimenter les piles à combustible, qui inversent le processus d’électrolyse en combinant l’hydrogène et l’oxygène pour produire de l’énergie avec de l’eau comme sous-produit. Les piles à combustible alimentent déjà certains véhicules et pourraient constituer un autre moyen de produire de l’électricité et de la chaleur. Dans un avenir idéal, l’hydrogène serait produit à partir de l’énergie solaire et éolienne excédentaire, transporté par des pipelines, stocké sous terre, puis utilisé pour produire de l’électricité.

Le principal problème est la perte d’efficacité : une centrale électrique alimentée à l’hydrogène n’est efficace qu’à hauteur d’un tiers environ, compte tenu des pertes d’énergie entre l’utilisation de l’électricité pour produire de l’hydrogène, son stockage et sa réutilisation pour produire de l’électricité. L’hydrogène ne sera probablement pas une source d’énergie compétitive au cours de la prochaine décennie, et les véhicules à pile à combustible sont généralement inférieurs aux véhicules à batterie. La plus forte croissance à court terme de la demande d’hydrogène devrait provenir de son mélange avec le gaz naturel dans les installations existantes afin de réduire les émissions de carbone.

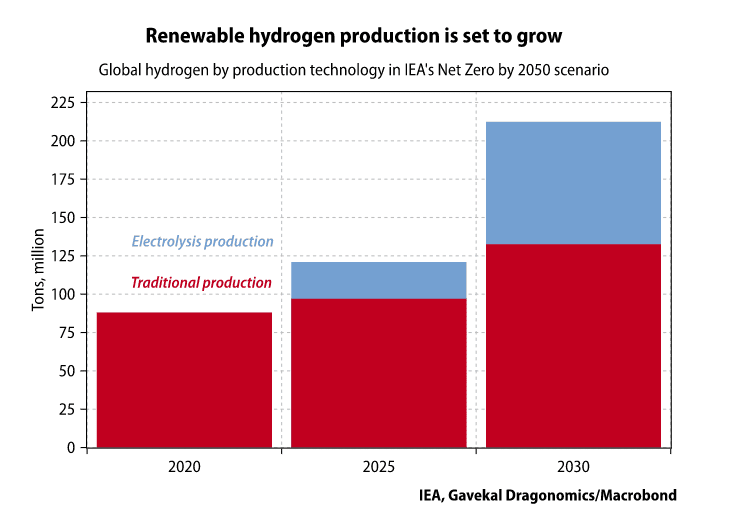

Mais l’hydrogène peut également remplacer les combustibles fossiles dans des secteurs où les autres énergies renouvelables ne sont pas pratiques : par exemple, pour alimenter les hauts fourneaux à haute température utilisés pour fabriquer de l’acier ou les moteurs d’avion. L’Agence internationale de l’énergie prévoit que la demande d’hydrogène fera plus que doubler, passant de 90 millions de tonnes en 2020 à 210 millions de tonnes en 2030. La croissance de la production devrait provenir principalement de l’hydrogène vert produit par électrolyse, et la croissance de la demande devrait provenir principalement de l’électricité et des transports. En 2050, l’hydrogène pourrait représenter 12 à 13 % de la consommation mondiale d’énergie, sur la base du scénario « Net Zéro » de l’AIE et de projections similaires de l’Agence internationale pour les énergies renouvelables.

A lire également :

Une avance précoce sur l’hydrogène

Stratégies gouvernementales

L’ampleur que prendra l’utilisation de l’hydrogène dans les différents pays dépendra en grande partie du soutien politique. Les pouvoirs publics pourraient faire baisser les coûts en subventionnant la production à grande échelle, en imposant une taxe sur le carbone afin que l’électricité produite par l’hydrogène soit relativement plus compétitive et en construisant des infrastructures de transport et de stockage à grande échelle. Parmi les trois grands blocs économiques, la Commission européenne devance la Chine et les États-Unis en termes d’ambition politique.

En 2020, l’UE a dévoilé une stratégie en matière d’hydrogène qui vise à produire 1 million de tonnes d’hydrogène vert et à installer 6 GW d’électrolyseurs d’hydrogène renouvelable d’ici 2025. Elle met beaucoup d’argent derrière cet effort : 470 milliards d’euros d’ici à 2050, principalement pour financer les sources d’énergie renouvelables destinées à alimenter les électrolyseurs. Le reste sera consacré aux électrolyseurs eux-mêmes, ainsi qu’au transport, à la distribution et au stockage de l’hydrogène. Les entreprises européennes sont à la pointe des premiers efforts pour utiliser l’hydrogène dans la production d’acier et l’alimentation des avions. La récente flambée des prix du gaz naturel en Europe encourage également le développement de l’hydrogène, qui semble désormais à la fois plus compétitif sur le plan économique et plus intéressant sur le plan géopolitique, dans la mesure où il permet de réduire la dépendance vis-à-vis de la Russie. En septembre, la présidente de la Commission européenne, Ursula von der Leyen, a annoncé la création d’une nouvelle banque européenne de l’hydrogène pour contribuer au développement du marché.

La Chine, en revanche, semble manquer d’ambition en matière d’hydrogène, ce qui est inhabituel. La stratégie nationale dévoilée en mars a déçu l’industrie nationale. Le plan vise notamment une production annuelle de seulement 100 000 à 200 000 tonnes d’hydrogène vert d’ici 2025, un chiffre dérisoire si l’on considère que la Chine est déjà le plus grand producteur d’hydrogène au monde avec une production de 33 millions de tonnes en 2020. Le plan ne prévoit pas non plus de nouvelles subventions ou dépenses pour le secteur.

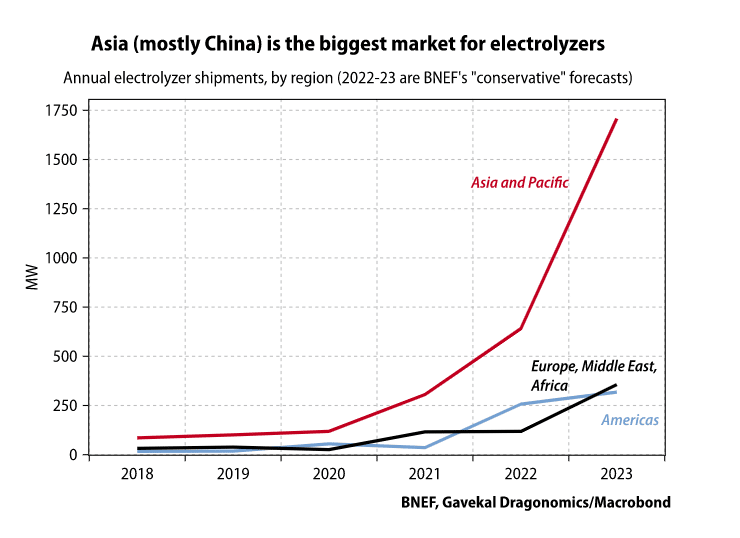

Mais la prudence des planificateurs nationaux chinois masque l’enthousiasme pour l’hydrogène d’autres acteurs importants : les gouvernements locaux et les entreprises d’État. De nombreuses provinces et villes ont leurs propres plans pour l’hydrogène : la seule ville d’Ordos, cinquième ville de Mongolie intérieure, a pour objectif de produire 400 000 tonnes d’hydrogène vert en 2025, soit plus que l’objectif national. Les grands émetteurs de carbone comme Baowu Steel Group (le plus grand aciériste du monde) et Sinopec (le plus grand raffineur d’Asie) se sont engagés à atteindre la neutralité carbone d’ici 2050, soit une décennie avant l’objectif national. Bloomberg New Energy Finance estime que la Chine installera 1,1 à 1,6 GW d’électrolyseurs en 2022, ce qui en fera le plus grand marché unique au monde. La prudence de Pékin à l’égard de l’hydrogène fait écho à sa prudence à l’égard du solaire au début des années 2010 : le gouvernement central n’a pesé de tout son poids pour le déploiement qu’une fois la technologie arrivée à maturité.

L’engagement des États-Unis en faveur des objectifs climatiques est moins cohérent sur le plan politique, et ils sont également moins enclins à dévoiler des stratégies nationales. BNEF prévoit que les livraisons américaines d’électrolyseurs représenteront environ un quart de celles de la Chine en 2022. Mais les États-Unis s’activent également pour apporter un soutien politique à l’hydrogène. La loi bipartisane sur l’infrastructure, signée par le président Joe Biden en novembre 2021, prévoit un financement de 9,5 milliards de dollars pour la R&D sur l’hydrogène au cours des cinq prochaines années. Et la loi sur la réduction de l’inflation, que Biden a signée en août, offre un crédit d’impôt de 3 USD par kilogramme d’hydrogène vert produit. Le Congressional Budget Office estime que ce crédit d’impôt représente un soutien effectif de 13 milliards de dollars. Les États-Unis ont désormais également engagé un important soutien public pour développer l’hydrogène.

L’histoire du solaire se répète ?

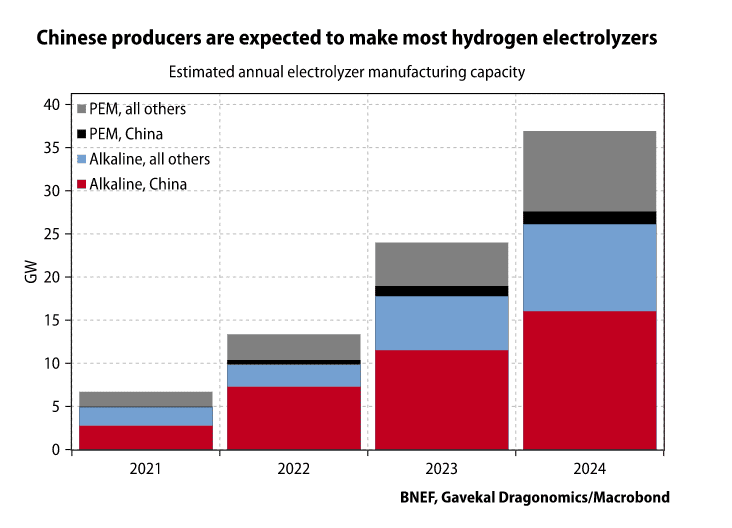

Pour fournir davantage d’hydrogène vert, il faudra davantage d’électrolyseurs. L’électrolyse alcaline est la technologie dominante, représentant environ trois quarts des ventes d’électrolyseurs. Elle produit de l’hydrogène en faisant passer de l’électricité à travers deux électrodes dans une solution d’eau et d’électrolyte alcalin, séparant l’eau en ses composants, les atomes d’hydrogène et d’oxygène. Une technologie plus récente et plus coûteuse est l’électrolyse à membrane échangeuse de protons (PEM), qui fonctionne sur les mêmes principes mais utilise une membrane solide plutôt qu’un électrolyte liquide. Les entreprises chinoises se concentrent principalement sur les électrolyseurs alcalins, et fabriquent les moins chers du monde.

Selon le BNEF, le coût des systèmes d’électrolyse alcaline est de 300 USD/kW en Chine et d’environ 1 200 USD/kW en Europe, principalement en raison des coûts de main-d’œuvre et de matériaux moins élevés en Chine. Par conséquent, le BNEF prévoit que les entreprises chinoises représenteront plus de la moitié de la capacité de fabrication des électrolyseurs au cours des trois prochaines années. Selon une autre étude de l’Institut Fraunhofer, les systèmes d’électrolyse alcaline ne sont pas seulement 10 % moins chers que les systèmes PEM à l’heure actuelle, ils ont une plus grande marge de réduction des coûts dans la prochaine décennie.

L’écart de prix important donne à la Chine une base solide pour dominer le marché croissant de la production d’hydrogène vert. Le schéma pourrait finir par ressembler à ce qui s’est passé dans le domaine de l’énergie solaire : il y a dix ans, les entreprises européennes qui avaient ouvert la voie dans le domaine de la technologie solaire photovoltaïque se sont effondrées après que les entreprises chinoises ont inondé le marché avec des produits moins chers basés sur des technologies plus matures. Aujourd’hui, les entreprises chinoises fabriquent les photovoltaïques les plus efficaces du marché et dominent tous les segments de la chaîne de valeur de l’énergie solaire.

A lire également :

Allemagne et Qatar : géopolitique du gaz, hydrogène et… football

Il y a quelques raisons pour lesquelles le développement des électrolyseurs d’hydrogène pourrait ne pas reproduire le modèle du photovoltaïque solaire. Tout d’abord, les électrolyseurs sont plus compliqués que les systèmes d’énergie solaire, et donc plus difficiles à faire entrer dans un conteneur pour l’exportation. Il est donc moins probable que l’industrie finisse par se concentrer sur un seul producteur à faible coût. Les gouvernements européens regrettent également la perte de leur industrie solaire et souhaitent ne pas en perdre une autre. La politique plus ambitieuse de l’UE donne à l’Europe une base solide pour développer à la fois un grand marché et une base de production dynamique. Il est également possible que les préférences technologiques s’éloignent des électrolyseurs alcalins, où les capacités chinoises sont les plus fortes, au profit des technologies PEM ou autres.

Mais il y a de fortes chances que les entreprises chinoises fabriquent une grande partie des électrolyseurs du monde dans les décennies à venir. Les clients de l’hydrogène vert ont besoin de systèmes bon marché, et la différence de prix entre les produits chinois et occidentaux est importante. Même si les capacités de fabrication européennes dans le domaine des électrolyseurs sont fortes aujourd’hui (comme elles l’étaient dans le solaire), il leur sera probablement difficile de maintenir leur position lorsque les producteurs chinois augmenteront considérablement leur échelle. Les électrolyseurs alcalins sont plus difficiles à expédier sur de longues distances, mais des entreprises chinoises telles que PERIC Hydrogen Technologies et Shandong Saikesaisi Hydrogen Energy ont réussi à exporter vers des marchés étrangers.

La Chine elle-même sera un très grand marché pour les électrolyseurs dans les années à venir, et les entreprises occidentales considèrent également la Chine comme une base de production mondiale viable : Le groupe belge Cockerill et l’entreprise américaine Cummins ont créé des coentreprises qui visent à servir à la fois le marché intérieur et les marchés d’exportation. Il est encore tôt, mais les producteurs chinois semblent bien placés pour s’emparer d’une part importante d’un autre élément de la technologie des énergies renouvelables.