Les habitudes alimentaires des Brésiliens ont fortement changé au cours des 40 dernières années. L’enrichissement de la population à conduit à une alimentation plus diversifiée et à l’essor des grandes compagnies agro-alimentaires.

Article original à retrouver ici.

Avant de poser un diagnostic sur l’insécurité alimentaire dont souffrent aujourd’hui quelques dizaines de millions de Brésiliens, il convient de s’arrêter sur les changements intervenus depuis quatre ou cinq décennies dans les conditions de vie et les habitudes de consommation de la population, y compris les couches les plus modestes. Les Brésiliens des années 2020 ne s’alimentent pas comme s’alimentaient leurs grands-parents des années 1970. Le Brésil est aujourd’hui un pays très urbanisé. En 2020, 181,24 millions d’habitants vivaient en ville, soit près de 86% de la population totale. Par comparaison, en 1970, le nombre des citadins était de 52,9 millions, soit 56% de la population. L’urbanisation rapide et poussée est un des facteurs qui a entraîné un bouleversement des comportements alimentaires et des modes de consommation au cours des dernières décennies. La baisse de la natalité, le vieillissement rapide de la population, l’effacement du modèle familial classique constituent d’autres déterminants majeurs des changements de l’alimentation. A la liste des facteurs qui contribuent à ces bouleversements, il faut aussi ajouter l’amélioration (encore très insuffisante) des conditions d’habitat et d’équipement des ménages, l’accès (pratiquement généralisé en milieu urbain) à la téléphonie mobile, aux réseaux sociaux et à la communication de masse. Enfin, sur les dernières décennies, la fin de l’hyperinflation (après la mise en œuvre du Plan Real en 1994), l’entrée massive des femmes sur le marché du travail, des politiques sociales plus efficaces ont entraîné une l’amélioration des revenus d’une large part de la population (au moins jusqu’en 2015). On a parlé un temps de l’émergence d’une nouvelle classe moyenne…

Dans cet univers social nouveau, les filières agro-alimentaires ont dû s’adapter, s’organiser pour approvisionner une population plus nombreuse et concentrée essentiellement dans les villes. Les modèles de distribution ont changé. La grande distribution s’est développée. Les enseignes qui gèrent supermarchés et hypermarchés sont aujourd’hui des acteurs-clés du commerce de détail et parfois les boucs-émissaires faciles lorsque des crises alimentaires apparaissent.

À lire également

Un nouveau modèle de consommation.

En quarante ans, les habitudes alimentaires ont changé. Cette mutation a touché toutes les catégories sociales. Pour les nutritionnistes et les diététiciens, ce bouleversement n’est pas nécessairement synonyme d’une amélioration, de l’accès à un meilleur équilibre alimentaire. Ces spécialistes soulignent, souvent avec raison, que de nouveaux déséquilibres ont entraîné l’apparition ou le développement de nouvelles pathologies. On se contentera ici de décrire les évolutions qui ont eu lieu en l’espace de deux ou trois générations sans évoquer leur impact en termes de qualité de l’alimentation.

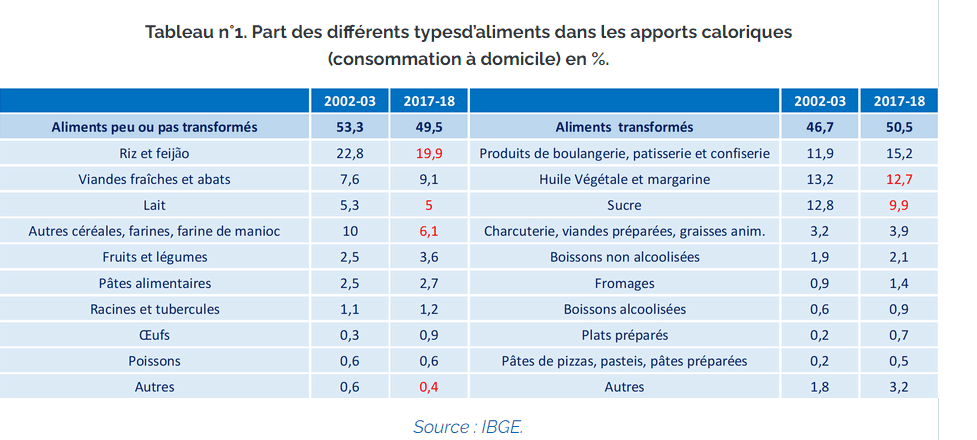

Aujourd’hui, la diète du Brésilien moyen intègre encore la consommation d’aliments de base traditionnels comme le riz et le haricot noir (feijão), la farine de manioc. Néanmoins, la contribution de ces produits en termes d’apports nutritionnels est moins importante que dans le passé. Dans toutes les classes sociales, on observe depuis quelques décennies une augmentation de la consommation de viandes et d’autres sources de protéines animales. La part des aliments transformés (produits de boulangerie, fromages, viandes préparées, boissons alcoolisées) et très transformés (plats préparés, charcuterie, biscuiterie, pâtisserie, confiserie) augmente sensiblement. Les données élaborées par l’IBGE à partir de ses enquêtes régulières sur les revenus et les dépenses des ménages permettent de mesurer les évolutions à l’œuvre sur les deux dernières décennies. Le tableau n°1 ci-dessous montre qu’entre 2002/03 et 2017/08, les céréales (riz, maïs, avoine, autres) et les dérivés de céréales (farine de maïs, fuba, farine de blé), le feijão, la farine de manioc et le sucre ont connu une diminution de leur importance dans la diète du Brésilien moyen en termes de quantité de calories consommées. D’autres produits voient au contraire leur participation s’élever de façon marquée. C’est le cas des viandes, des œufs, de la plupart des aliments transformés, produits de boulangerie, de pâtisserie et de confiserie ou des boissons (tableau n°1).

Le bouleversement des modes de consommation et des habitudes alimentaires ne touche évidemment pas de la même manière toutes les catégories sociales. L’analyse des enquêtes régulières de l’IBGE sur les budgets et la consommation des ménages permet de faire apparaître d’importantes différences. Elle conduit aussi à souligner des convergences.

Inégalités et convergences.

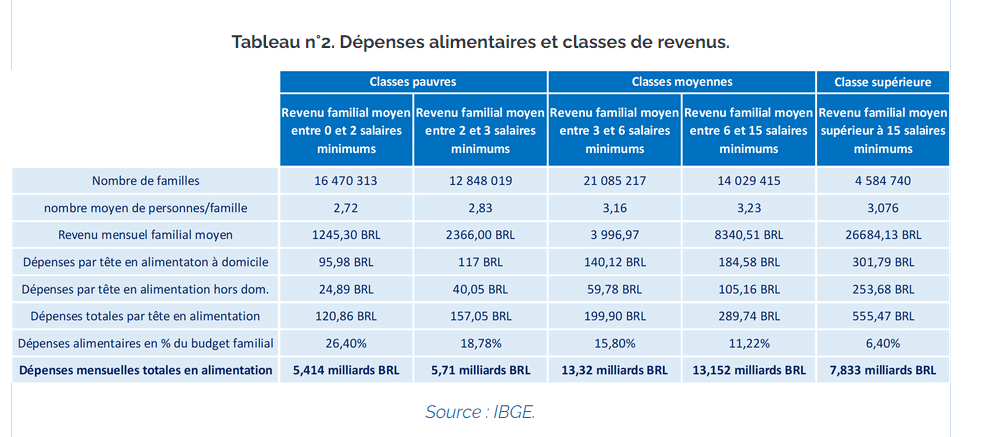

Dans ce pays marqué par des inégalités sociales flagrantes, l’alimentation est un des principaux indicateurs de la distance qui existe entre les familles les plus pauvres et les ménages les plus riches. L’IBGE a publié en 2020 une étude sur la consommation alimentaire des ménages brésiliens. Les enquêtes réalisées dans ce cadre portent sur la situation qui prévalait en 2017/18. Le pays comptait alors 207,059 millions d’habitants. L’institut de statistiques a distingué 5 classes de revenus, le salaire minimum était l’unité de référence. Les ménages les plus pauvres disposaient d’un revenu familial mensuel inférieur à deux salaires minimums (tableau n°2). A l’époque de l’enquête, ce groupe social représentait 16,47 millions de familles, soit 44,8 millions de personnes. A l’intérieur de cette catégorie, la dépense alimentaire par ménage (au domicile et hors domicile) atteignait au total 328,7 BRL/mois. A l’autre extrémité de l’éventail des revenus, 4,584 millions de ménages (14,103 millions de personnes) disposaient d’un revenu supérieur à 15 salaires minimums et réalisaient une dépense alimentaire mensuelle moyenne de 1708,6 BRL. Ce dernier groupe consomme davantage d’aliments que le premier, dépense davantage en alimentation hors foyer. Il a surtout accès à une diète plus diversifiée et probablement plus saine. Les différences ne se limitent évidemment pas aux valeurs absolues dépensées en alimentation. Chez les ménages les plus pauvres, ce poste du budget familial représente en moyenne à 26,4% des dépenses totales. La part de l’alimentation dans le budget des familles les plus riches n’est que de 6,4%. En valeur absolue, les riches dépensent 5,2 fois plus que les plus pauvres en alimentation. En valeur relative, ils dépensent 4 fois moins.

Entre ces deux groupes extrêmes, l’IBGE distingue un ensemble de ménages disposant également de revenus modestes (entre 2 et 3 salaires minimum), également considérés comme pauvres. Ce groupe est constitué de 12,848 millions de familles (36,36 millions de personnes). Il consacre en moyenne 19% de son revenu mensuel à l’alimentation. Deux autres catégories de familles constituent une classe moyenne d’un peu plus de 35 millions de ménages, soit 112,02 millions de personnes.

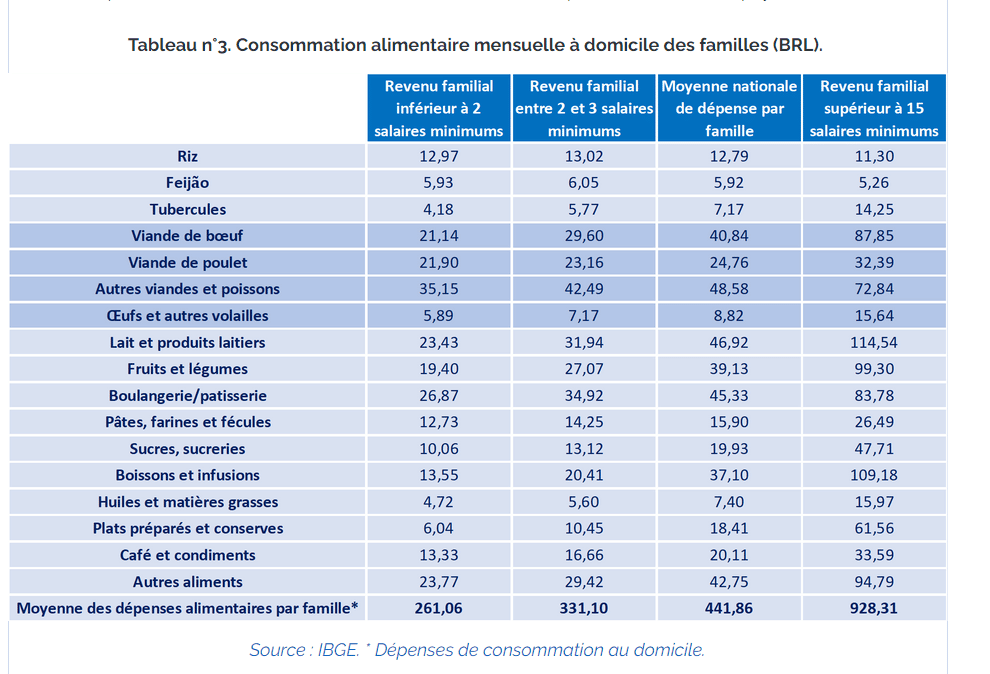

Les familles à très faibles revenus et les ménages les plus aisés ne consomment pas exactement les mêmes denrées et produits alimentaires. La farine de manioc, le sucre, les poissons frais, l’huile de soja, le riz et le feijão sont des articles dont la consommation diminue avec l’élévation du revenu. Dans l’enquête sur la consommation alimentaire de l’IBGE citée plus haut, les familles les plus pauvres dépensent en moyenne 12,97 BRL/mois en achat de riz alors que les ménages à hauts revenus ne dépensent que 11,30 BRL/mois pour cet article (tableau n°3). Dans la diète des familles les plus riches on trouve à l’inverse des dépenses plus importantes en boissons, huile d’olive, lait et produits laitiers, viandes, fruits et légumes. Au-delà de ces différences marquées, deux points de convergence apparaissent. Dans ce pays continent, qui réunit une grande diversité d’origines ethniques, de cultures, d’identités régionales, le riz, le feijão, le pain français, la viande bovine et la viande de poulet, les bananes, le lait, les boissons gazeuses, les bières et le sucre représentent en moyenne 45% des dépenses alimentaires réalisées pour la consommation à domicile. Cette constatation montre qu’il y a bien une standardisation des habitudes de consommation alimentaire des Brésiliens même si certaines régions maintiennent des traditions spécifiques.

Dans tous les ménages, quelle que soit la tranche de revenus concernée, les viandes, poissons et œufs ont un poids très important dans les dépenses alimentaires liées à la consommation au sein du foyer familial. Ces produits représentent ainsi à la fin des années 2010 près de 28% de la moyenne nationale de dépense mensuelle toutes catégories sociales confondues. Le taux approche dépasse 32% chez les ménages les plus pauvres. Il atteint près de 31% pour les foyers dont le revenu varie entre 2 et 3 salaires minimums. Pour les plus pauvres, toute progression du revenu signifie presqu’automatiquement une augmentation de la consommation de viandes. La dépense mensuelle moyenne en achats de viande bovine et viande de poulet est de 43,04 BRL chez les ménages les plus modestes. Elle passe à 52,76 BRL dans les familles qui gagnent entre 2 et 3 salaires minimums. Elle est de 65,6 BRL en moyenne nationale. Elle atteint 120,24 BRL chez les Brésiliens les plus riches. D’une catégorie sociale à l’autre, les fréquences de consommation ne sont pas identiques, les morceaux choisis varient. Il y a plus souvent des saucisses ou des pièces d’acém sur la table des plus modestes que de la picanha, des morceaux de filé mignon ou de miolo de alcatra …Reste que dans toutes les catégories sociales, la consommation de viandes a une signification culturelle forte. Elle est associée aux notions d’abondance et de convivialité. Le churrasco (barbecue) est une des institutions nationales les plus solides. Il démontre que la viande occupe une place centrale dans la culture alimentaire nationale, en particulier au sud du pays.

Un acteur majeur, un bouc-émissaire facile.

Pour rendre compte de l’émergence de ce nouveau modèle de consommation alimentaire, il faut prendre en compte une multiplicité de facteurs déjà évoqués : urbanisation poussée, entrée des femmes sur le marché du travail, éclatement des structures familiales traditionnelles, essor de l’industrie de transformation des denrées agricoles, nouveaux canaux de commercialisation et distribution des produits alimentaires, communication de masse, développement de l’alimentation hors foyer, etc…

Cette approche multifactorielle est dédaignée par des observateurs brésiliens très « engagés » dont le discours est souvent repris dans les médias nationaux et étrangers. Pour ces militants, le bouleversement des habitudes alimentaires et le retour de la faim n’auraient qu’une seule et même explication : l’action perverse des grandes enseignes de la distribution qui dominent de plus en plus la vente au détail dans le secteur de l’alimentation. Hyper et supermarchés seraient les responsables à la fois de la grande mutation des comportements des consommateurs et de l’insécurité alimentaire récente. La thèse est largement diffusée sur les réseaux sociaux, reprise par des publications de la gauche socialisante, défendue par des universitaires qui ignorent soigneusement les faits qui ne correspondent pas à leur vision du monde [1].

Au Brésil, en ce début des années 2020, la grande distribution est sans contexte le principal canal de vente au détail des denrées et produits alimentaires. En termes de fréquence des achats comme en termes de chiffre d’affaires, les enseignes de supermarchés et d’hypermarchés occupent une place prépondérante par rapport au commerce de détail traditionnel (petits commerçants indépendants, foires et marchés, vendeurs ambulants, etc..). La grande distribution ne se limite pas à commercialiser des denrées et produits alimentaires. Elle vend également des articles d’hygiène, des vêtements, de la papeterie. Néanmoins, le secteur de l’alimentation représentant aujourd’hui près de 80% de son chiffre d’affaires. Les produits frais (fruits, légumes, viandes, fromages, laitages, autres aliments non transformés) ont même acquis une importance stratégique pour dynamiser les ventes d’autres secteurs d’activité.

Selon l’Association Brésilienne des Supermarchés (ABRAS), le chiffre d’affaires total des quelques 33 800 magasins de la grande distribution impliqués dans la vente de produits alimentaires a atteint 330,4 milliards de BRL en 2018 (85,3 milliards d’USD). Ce montant représentait alors 92,9% du chiffre d’affaires total de l’ensemble du secteur du commerce de détail. La grande distribution brésilienne est caractérisée comme ailleurs par une dynamique de concentration très marquée. En 2019, le chiffre d’affaires des 5 premières enseignes (Carrefour, GPA, Big, Cencosud et Irmãos Muffato) a atteint 142,4 milliards de BRL (36,8 milliards d’USD) en 2018, soit 43,1% des ventes de la grande distribution. A la fin de la décennie passée, selon la presse spécialisée dans la grande distribution, ces 5 leaders de la grande distribution assuraient 72,5% de la vente au détail de denrées et produits alimentaires. Depuis, ce taux de concentration a dû augmenter, compte tenu du rachat de BIG par Carrefour au groupe américain Walmart en 2021.

Les géants de la grande distribution gèrent des réseaux nationaux ou régionaux. La filiale locale du groupe français Carrefour contrôle depuis le rachat de Big un ensemble de 1048 supermarchés et hypermarchés. Le distributeur est présent dans 150 villes, sur 26 Etats ainsi que sur le district fédéral. Le groupe GPA (dont l’enseigne la plus connue est Pão de Açúcar) est à l’origine une entreprise brésilienne dont la majorité du capital a été acquise par le Français Casino en 1999. Il possède plusieurs enseignes et exploite un réseau de 1076 magasins sur 20 Etats. Il reçoit en moyenne 49 millions de consommateurs par mois. Cencosud est un groupe chilien qui possède plusieurs enseignes et gère 338 points de vente dans le Nord-Est, l’Etat de Rio de Janeiro, le Minas Gerais, le Goias. Le groupe brésilien Muffato concentre ses activités dans le Paraná et l’intérieur de l’Etat de São Paulo. Les quatre groupes leaders et les autres acteurs de la grande distribution brésilienne ont développé des structures de vente au détail qui correspondent à la segmentation du marché. Plusieurs gèrent ainsi des supermarchés de centre-ville plutôt haut de gamme (enseignes Pão de Açúcar chez GPA, SuperMuffato, Carrefour-market premium, etc…) fournissant une clientèle de classe moyenne et de familles à revenus élevés. La plupart des groupes ont aussi étendu leurs réseaux de points de vente cash and carry (dit atacarejo au Brésil). L’atacarejo est un format de point de vente qui fournit à la fois les petits commerces (gros) et le grand public à la recherche de volumes et de prix moins élevés. Les enseignes d’atacarejo les plus connues sont Assaí (anciennement propriété de GPA, désormais indépendant), Atacadão (Carrefour), Maxatacadista (Muffato). Avec la crise économique et sociale que traverse le pays depuis la pandémie de Covid, cette division de la grande distribution est devenue la plus dynamique en termes de progression des ventes.

À lire également

L’Inde renonce à sa réforme agraire

Au Brésil comme ailleurs dans le monde, les entreprises de la grande distribution ne sont pas des œuvres sociales. Elles ont su (à l’échelle d’un pays continent, où les contraintes logistiques sont considérables) mettre en œuvre un dispositif efficace d’approvisionnement des marchés en croissance des grandes métropoles. Elles ont su épouser l’évolution de la demande et des besoins. Elles ont ainsi construit à l’échelle de régions ou du Brésil tout entier une position d’oligopsones puissants. De là à dire que ces groupes ont la capacité d’organiser intégralement toutes les filières agro-alimentaires, depuis les exploitations agricoles jusqu’à la consommation finale, il y a un grand pas que leurs critiques franchissent pourtant alégrement. Les grandes enseignes de la distribution sont ainsi présentées comme les principaux responsables de la disparition des petits producteurs agricoles familiaux. Elles imposeraient aux industriels de l’agro-alimentaires des contraintes en termes de prix et de volumes à livrer qui obligent ces transformateurs à travailler uniquement avec les structures agricoles capables de fournir de grands volumes et d’accepter des prix unitaires faibles. Lorsque les firmes de la distribution entretiennent des relations directes avec le monde agricole, ce sont elles qui privilégient les grands exploitants et privent les petits producteurs d’accès au marché.

Ces groupes ne se contenteraient pas d’éliminer les exploitants familiaux. Ils ont aussi remodelé l’ensemble du système alimentaire brésilien depuis quelques décennies. Carrefour, GPA et leurs concurrents auraient ainsi livré une guerre commerciale sans merci pour que disparaissent les marchés de rues, les commerces spécialisés dans la vente de fruits et légumes (sacolões). Ils auraient conduit une vaste offensive publicitaire destinée à convaincre les consommateurs qu’il fallait abandonner les aliments traditionnels peu ou pas transformés pour passer à des aliments transformés. Une habile stratégie d’influence aurait ainsi persuadé les ménages qu’il fallait limiter leurs habitudes de consommation aux seuls produits qui intéressent les gestionnaires de grandes surfaces. Ces forces malignes seraient ainsi parvenues à éliminer du circuit d’approvisionnement les aliments régionaux, les fruits et légumes des potagers, la richesse des terroirs. Ces puissances maléfiques ne se sont pas contentées de programmer les nouveaux appétits des consommateurs. Elles ont aussi contraint le monde agricole à choisir entre la concentration de l’offre ou la faillite.

Les critiques brésiliens de la distribution moderne rêvent d’un monde où des millions de petits exploitants achemineraient directement leurs productions vers les cuisines et les intendances des ménages urbains. Le monde réel ne fonctionne pas ainsi. Il faut gérer au Brésil d’énormes coûts de transport et franchir de longues distances pour atteindre des marchés significatifs. Les économies d’échelle existent. Les grandes enseignes de la distribution doivent approvisionner plusieurs centaines de points de vente en garantissant aux consommateurs finals une régularité d’approvisionnement, la présence constante de multiples marques. Elles opèrent dans un univers hautement concurrentiel et doivent en permanence défendre des parts de marché. Qu’importe ces contraintes pour les critiques de la distribution moderne. La concurrence n’existe pas. Les consommateurs ne sont pas des acteurs versatiles qui calculent, louvoient entre les marques et les enseignes en fonction de leurs conditions de vie et aspirations. Ce sont des agents passifs, dont les désirs et les besoins seraient totalement déterminés par les stratégies de marketing des enseignes, des marionnettes dont les comportements auraient évolué ces dernières décennies sous la seule influence perverse de la force maléfique que sont les grands marchands.

Encore une fois, les acteurs de la grande distribution ne sont pas des organisations humanitaires désintéressées. Leur objectif est effectivement de dégager des profits pour rémunérer des investisseurs et pour être en mesure de répondre à des consommateurs qui dans un environnement hautement concurrentiel ne sont jamais définitivement conquis. Ce sont ces consommateurs et la dynamique de la société dans laquelle ils évoluent qui ont imposé par exemple à la grande distribution de s’engager activement dans le segment dit de cash and carry et de convertir en entrepôts d’atacarejo des magasins traditionnels. Ce sont ces consommateurs qui imposent aujourd’hui aux distributeurs d’investir, au Brésil comme ailleurs, dans la vente en ligne. Ce sont ces consommateurs qui conduisent désormais Carrefour, Pão de Açúcar ou Muffato à nouer des partenariats avec des agriculteurs familiaux spécialisés en productions régionales. Les exemples d’associations sont désormais innombrables. Désormais, parce que le marché final l’exige, les grandes enseignes font de louables efforts pour promouvoir les fruits traditionnels du cerrado, la farine de manioc, l’huile de coco ou le sucre de canne non raffiné fournis par des exploitants familiaux.

Lorsque les exploitants de tous gabarits ont su s’organiser en coopératives pour peser face aux grandes enseignes, ils ont imposé un rapport de force, pesé sur le fonctionnement des filières et négocier des prix raisonnables. C’est ce qu’ont fait depuis des années les 67 888 éleveurs et agriculteurs adhérents de 11 coopératives intervenant dans les Etats du Sud du pays et le Mato Grosso do Sul. Ces onze associations gèrent la centrale Aurora, un des leaders nationaux de la production de viande de volailles et de porcs. Les produits Aurora sont présents sur tous les grands circuits de distribution du pays et à l’exportation. La coopérative régionale des caféiculteurs de Guaxupé (Cooxupé, Minas Gerais) est la première coopérative de producteurs de café au Brésil. Elle réunit 15 000 petits producteurs de 200 communes du sud du Minas Gerais et de l’Etat de São Paulo. Très engagée dans la production de cafés premium et certifiés, Cooxupé a imposé ses marques sur les rayons de plusieurs grands distributeurs brésiliens comme GPA-Pão-de-Açúcar. La société Raizes do campo a été créée en 2018 pour promouvoir les productions biologiques (sucre, jus de fruits, riz, chocolats) fournis par des coopératives d’exploitants familiaux du Sud du pays. Depuis 2021, l’entreprise approvisionne régulièrement les magasins de l’enseigne BIG…De très nombreux autres exemples pourraient être ajoutés à la liste.

Ces faits n’ont pas d’importance pour les délateurs militants de la grande distribution. Ces derniers n’hésitent pas à accuser les grandes enseignes d’être les principaux responsables de l’inflation qui affaiblit aujourd’hui le pouvoir d’achat des familles pauvres confrontées à l’insécurité alimentaire. La presse militante de la gauche a multiplié en 2021 les articles qui prétendent apporter la preuve de cette responsabilité [2]. Les journalistes engagés ne poussent pas leurs investigations très loin…Ils se contentent de suggérer un lien de cause à effet. Alors qu’une partie de la population souffre de sérieuses carences alimentaires, Carrefour, GPA, Big ou des enseignes plus modestes continuent effectivement à afficher des taux de marges positifs. Les « enquêteurs-militants » se gardent bien de souligner que le secteur de la grande distribution doit rémunérer 1,8 million de salariés (GPA est à lui seul le premier employeur privé au Brésil), qu’il doit assumer d’autres charges (logistique, communication, marketing, impôts et taxes, etc…). Il est plus simple de dire qu’alors que des Brésiliens ont faim les actionnaires se soignent…Le message subliminal est transmis : aujourd’hui comme hier, les famines sont organisées par les marchands, les commerçants, les intermédiaires. Les vieux clichés sont ressuscités.

À lire également

Souveraineté alimentaire et développement durable, entretien avec Thierry Pouch

[1] Les auteurs d’un livre paru en 2020, Donos do mercado. Como os grandes super-mercados exploram trabalhadores, fornecedores e a sociedade, (Les maîtres du marché. Comment les grands supermarchés exploitent les travailleurs, les fournisseurs et la société, éditeur Elefante) soutiennent ainsi que la grande distribution est à la fois responsable d’un changement radical de l’alimentation et de l’insécurité alimentaire qui sévit depuis quelques années. Voir aussi l’article de João Peres et Victor Matioli, O triunfo dos supermados no Brasil da fome (le triomphe des supermarchés dans le Brésil de la faim)

[2] Voir par exemple l’article paru en mai 2021 par le magazine Carta Capital, « Quando a fome vira um grande negócio » (Quand la faim devient un grand business)