")

-Intégrale-1-an-N52")

-Intégrale-1-an-soutien-N52")

Les semi-conducteurs sont le principal enjeu technologique des années à venir. Ils sont indispensables au développement du numérique et de l’industrie, donc de l’économie. La Chine est en retard par rapport aux Etats-Unis et à Taïwan. Capter le marché des semi-conducteurs est donc un défi majeur pour la souveraineté des pays.

Traduction Conflits d’un article de Dan Wang initialement publié sur le site Gavekal

3. Succès et échecs

La grande question, bien sûr, est de savoir quels seront les résultats de ce gigantesque effort de politique industrielle. Une conséquence évidente est l’expansion massive de la capacité de production de puces, qui a triplé entre 2012 et 2020. Selon diverses estimations, la part de la Chine dans la capacité mondiale de production de semi-conducteurs se situe entre 15 et 22 %. (L’estimation la plus élevée comprend la capacité des puces très bas de gamme produites à partir de plaquettes de huit pouces ou moins, dont la Chine dispose en grande quantité. Les usines modernes travaillent généralement avec des plaquettes de 300 mm). Les entreprises nationales contrôlent plus de la moitié de cette capacité.

La façon dont cela se traduit en termes de ventes (en volume ou en valeur) est beaucoup moins claire, car les fabricants de puces traditionnels de la Chine sont principalement présents dans les segments bas de gamme, et les nouveaux venus commencent tout juste à se faire remarquer. Selon le cabinet d’études de marché IC Insights, les entreprises de circuits intégrés basées en Chine ont enregistré des ventes de 8,3 milliards de dollars US en 2020, soit 6 % du marché national et moins de 2 % du marché mondial. Dans la plupart des catégories, l’autonomie reste un rêve lointain, et les entreprises technologiques chinoises sont toujours vulnérables aux restrictions technologiques américaines.

A lire également : Danger sur Taïwan

Au niveau des segments, il y a quelques points positifs. Hormis une compétence désormais bien établie dans le segment ATP de faible valeur, le secteur chinois de la conception de puces est dynamique. Les mémoires – principal objet des investissements du National IC Fund – viennent d’amorcer une montée en puissance importante, et au moins deux entreprises chinoises rejoindront probablement les rangs des fabricants d’importance mondiale au cours des prochaines années. Les fonderies de logique (également bénéficiaires des largesses du IC Fund) sont plus difficiles. Rien ne prouve que la Chine puisse combler le fossé technologique qui la sépare des leaders du secteur, et le champion national SMIC est désormais handicapé par les sanctions du gouvernement américain. Dans le domaine peut-être le plus critique pour une véritable souveraineté en matière de semi-conducteurs – l’équipement, les logiciels et les matériaux nécessaires à la fabrication des puces – les entreprises chinoises ont à peine dépassé la ligne de départ.

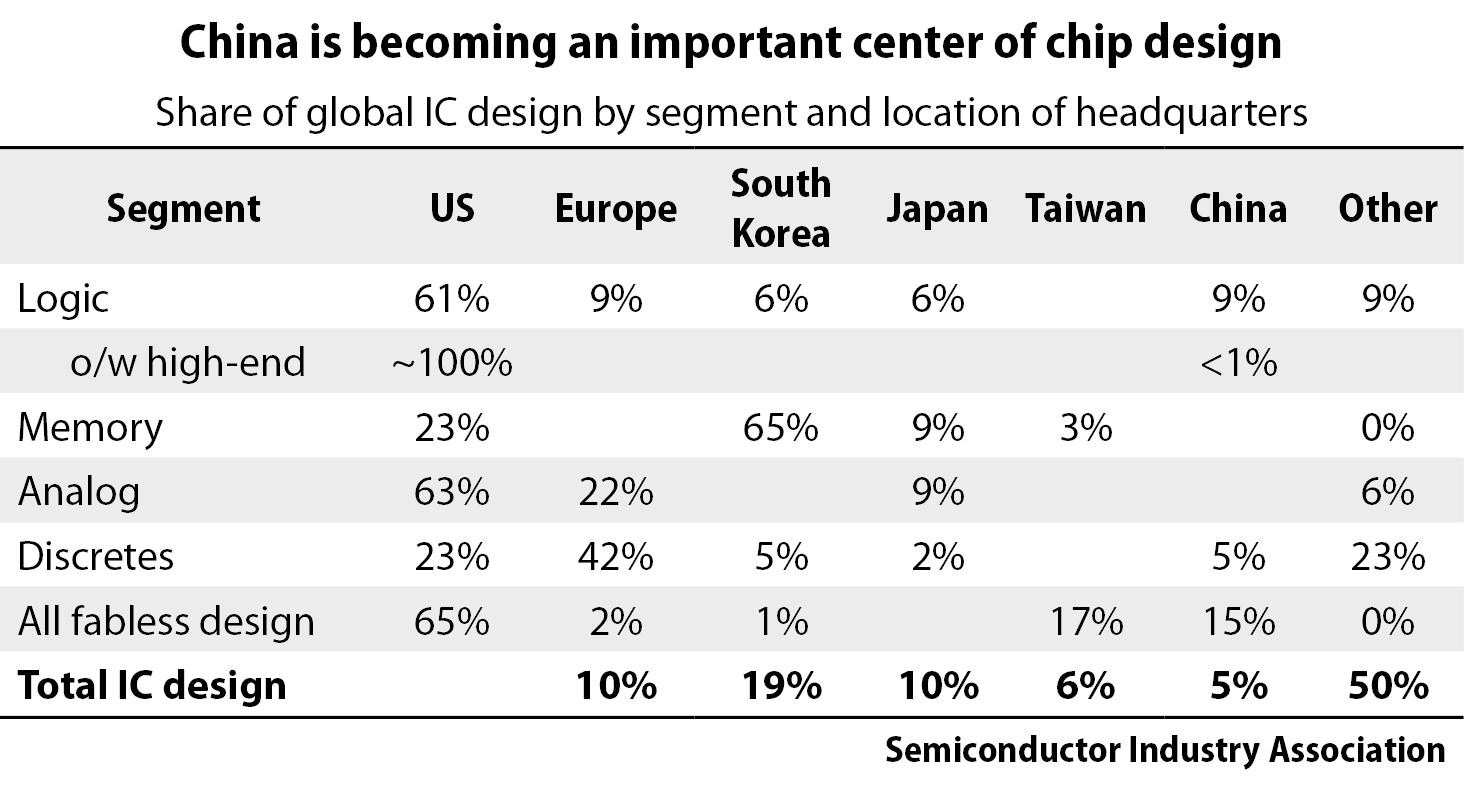

Conception

Après un démarrage à vide il y a moins de vingt ans, les entreprises chinoises de conception de puces ont fait des progrès impressionnants. Elles représentent environ 15 % du marché mondial des entreprises de conception de circuits intégrés (sans usine). Dans l’ensemble de l’univers de la conception de puces, qui comprend également les fabricants intégrés comme Intel qui conçoivent et fabriquent des puces, ainsi que les entreprises de produits finis qui disposent d’équipes de conception internes, la Chine détient une part d’environ 5 %.

A lire également : Taïwan : la plateforme des semi-conducteurs

Les entreprises de conception chinoises travaillent principalement dans les domaines des communications mobiles, de l’électronique grand public et de l’inférence IA. Les entreprises Fabless, dont Cambricon et Horizon Robotics, se sont taillé une place dans les puces optimisées pour les applications d’intelligence artificielle. Comme aux États-Unis, une grande partie de l’action se situe dans les entreprises industrielles ou de consommation qui ont commencé à concevoir des puces pour leurs propres produits. Alibaba, le constructeur de véhicules électriques BYD et l’entreprise d’électroménager Gree se sont tous lancés dans ce jeu.

Le géant de la conception chinoise est HiSilicon, une filiale de Huawei qui conçoit des puces pour téléphones mobiles et serveurs, de la même manière qu’Apple conçoit des processeurs pour ses propres téléphones. HiSilicon est la seule entreprise chinoise qui a réussi à entrer dans le top 10 des entreprises de semi-conducteurs en termes de revenus, mais seulement pendant quelques mois en 2020, lorsque les ventes de téléphones de Huawei ont atteint un pic.

La conception de circuits intégrés est certainement un secteur de croissance, mais les entreprises chinoises partent d’une base faible. Elles s’appuient essentiellement sur la propriété intellectuelle de base d’ARM, une société britannique et japonaise. Et elles se concentrent principalement sur des niches que les grandes entreprises comme Intel, AMD et Nvidia ont ignorées. Lorsqu’il s’agit des puces haut de gamme qui équipent la plupart des ordinateurs et des systèmes électroniques avancés, les entreprises chinoises occupent une position négligeable.

A lire également : Chine, Inde, Japon : géants de la production et de l’importation

Fabrication : mémoire

Le secteur chinois des puces mémoire commence à prendre son envol, en grande partie grâce au soutien massif du gouvernement à la construction de fabriques. Les deux principaux types de mémoire sont la mémoire volatile DRAM, pour le traitement des données en temps réel, et la mémoire non volatile NAND, pour le stockage à plus long terme. La DRAM est fortement consolidée, avec seulement trois acteurs majeurs : Samsung, SK Hynix et Micron. Le marché NAND est plus fragmenté. Il est plus facile d’entrer dans le secteur de la mémoire que dans celui des puces logiques ou des fonderies : les barrières à l’entrée sont plus faibles, et le besoin de volumes élevés et de cycles de production rapides joue en faveur des Chinois.

Le leader chinois du marché NAND est la société Yangtze Memory Technologies Co. établie à Wuhan en 2016 avec un financement de 24 milliards de dollars US du Fonds national des circuits intégrés, du gouvernement provincial du Hubei et de la société holding Tsinghua Unigroup, qui a agi comme une sorte d’agent principal pour la politique industrielle du gouvernement en matière de circuits intégrés. YMTC produit de petits volumes de puces NAND depuis trois ans. Elle prétend avoir des produits presque compétitifs avec ceux de Samsung, et bien que l’industrie soit sceptique à ce sujet, il y a un large consensus sur le fait que YMTC est un acteur crédible.

Le champion chinois de la DRAM est Changxin Memory Technologies, basé à Hefei, dont on sait moins de choses. Elle a été fondée en 2016 comme l’une des trois fabs de DRAM soutenues par l’État, dont une (Fujian Jinhua) a déjà été mise hors service par des sanctions américaines. CXMT a acquis sa technologie en concédant des licences de brevets à Qimonda, un fabricant allemand de DRAM en faillite. Selon la société d’études de marché TrendForce, CXMT et YMTC détenaient toutes deux une part de marché d’environ 3 % dans leurs segments au quatrième trimestre de 2020. Les deux entreprises ont embauché un grand nombre d’ingénieurs coréens, qui constituent l’essentiel des talents mondiaux dans le domaine des puces mémoire. La plupart des acteurs du secteur s’attendent aujourd’hui à ce qu’YMTC devienne un acteur mondial important d’ici trois à cinq ans. CXMT pourrait également réussir, mais en tant que jeune entreprise, elle n’a pas encore prouvé qu’elle était capable de faire évoluer cette technologie complexe.

A lire également : La Chine, seul rival global des Etats-Unis ?

Fabrication : fonderies

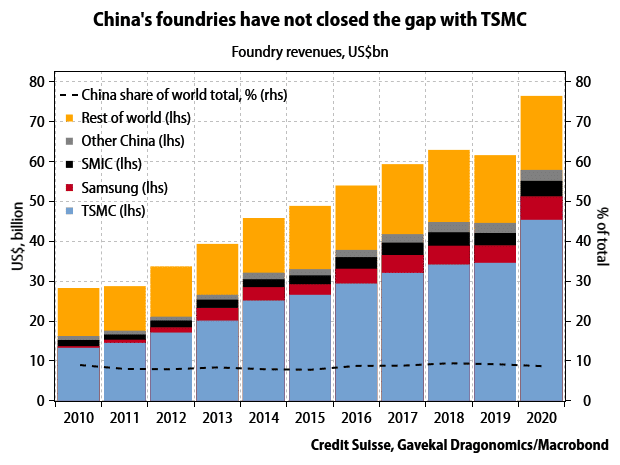

La position de la Chine dans les fonderies est plus faible. Le leader est la SMIC, basée à Shanghai, suivie de loin par Hua Hong Semiconductor, une autre entreprise de Shanghai. SMIC peut produire des puces à un nœud de processus de 14 nanomètres. (Le nœud de processus est un indice du niveau technologique : plus le nombre est petit, plus le processus est avancé. Ces nœuds ne font plus référence à la taille des circuits, sont définis de manière quelque peu subjective et servent essentiellement de règles de marketing). SMIC accuse ainsi un retard d’environ cinq ans sur le leader du marché, TSMC, qui produisait en mode 14nm en 2016.

Avoir cinq ans de retard peut ne pas sembler si grave, mais SMIC a eu cinq ans de retard sur TSMC depuis sa fondation il y a vingt ans, et a toujours eu des revenus représentant environ un dixième de ceux de TSMC. Il s’agit essentiellement d’une entreprise d’État mal gérée, avec des problèmes persistants en matière de technologie et de ressources humaines, mais elle a réussi à s’accrocher à une niche stable. Avec un chiffre d’affaires de 3,9 milliards de dollars US, elle se classe au cinquième rang derrière TSMC (46 milliards de dollars US), UMC, Samsung et GlobalFoundries ; au cours des cinq dernières années, Samsung a connu une croissance beaucoup plus rapide. SMIC n’est pas en mesure de traiter les puces les plus sophistiquées conçues par des entreprises chinoises comme HiSilicon et, depuis 2010, elle a vu sa part du marché national de la fonderie passer de 30 % à 20 %, perdant principalement au profit de TSMC.

Équipements et matériaux

Pour se rapprocher de l’autonomie en matière de semi-conducteurs, la Chine devra trouver le moyen de produire les équipements et les matériaux nécessaires à la fabrication des puces. Ce panier comprend les logiciels EDA nécessaires à la conception des puces, les équipements spécialisés qui effectuent les étapes de dépôt, de lithographie, de gravure, d’implantation ionique et de contrôle des processus qui transforment une tranche de silicium en puces utilisables, ainsi que les produits chimiques spécialisés, les gaz et autres matériaux utilisés à différentes étapes du processus.

A lire également : Chine/Etats-Unis : être le premier

Les barrières à l’entrée dans tous ces segments sont élevées et la concentration du marché est extrême. L’EDA est entièrement contrôlée par trois entreprises américaines : ces logiciels doivent être des simulateurs parfaits de la physique des semi-conducteurs, sous peine de voir le produit fabriqué ne pas ressembler aux conceptions. Les biens d’équipement qui permettent de graver les puces sur les plaquettes sont l’apanage de quelques sociétés, dont les plus importantes sont Lam Research, Applied Materials et KLA-Tencor aux États-Unis, ASML aux Pays-Bas et Tokyo Electron au Japon. La machine la plus avancée d’ASML est un outil de lithographie dans l’ultraviolet extrême, d’une valeur de 200 millions de dollars, qui projette des lasers sur des gouttelettes d’étain fondu pour créer un plasma qui libère une lumière d’une longueur d’onde extraordinairement courte, l’ensemble du processus étant contrôlé par un logiciel personnalisé. Les produits chimiques et les matériaux sont fabriqués par un petit groupe d’entreprises hautement spécialisées, dont beaucoup au Japon. Les entreprises chinoises occupent de minuscules niches dans le domaine des logiciels, des équipements et des matériaux, représentant de 1 à 5 % du marché mondial, mais elles se situent presque exclusivement dans le bas de gamme et rien n’indique pour l’instant un effort sérieux de rattrapage.

Les leçons des échecs

Jusqu’à présent, la campagne chinoise en faveur des semi-conducteurs a donné lieu à quelques belles réussites (notamment HiSilicon) et à un plus grand nombre d’échecs intéressants. Les échecs nous rappellent utilement que, même en Chine, l’ambition technologique alimentée par beaucoup d’argent ne garantit pas les résultats.

L’échec le plus spectaculaire est celui de Wuhan Hongxin Semiconductor Manufacturing Co. qui était essentiellement une fraude soutenue par des subventions. Malgré son manque d’expertise dans le secteur, le fondateur a attiré près de 20 milliards de dollars d’investissements et a réussi à embaucher un ancien cadre supérieur de TSMC, qui a démissionné en juin 2020 après avoir dénoncé le temps qu’il y a passé comme un « cauchemar. » Un autre échec spectaculaire a été celui de Fujian Jinhua, un prétendant DRAM qui a fait l’objet de poursuites pénales américaines après avoir prétendument détourné des secrets commerciaux de la société américaine Micron. Les États-Unis ont imposé des contrôles à l’exportation qui ont privé l’entreprise d’outils de fabrication provenant de fournisseurs américains et d’ASML, et Fujian Jinhua a suspendu ses activités en 2018. Les coentreprises lancées par TowerJazz, GlobalFoundries et Qualcomm à Nanjing, Chengdu et Guizhou ont toutes déposé le bilan. Tsinghua Unigroup, une société holding soutenue par l’État qui détient des participations dans YMTC et d’autres importantes sociétés de puces, a fait défaut sur certaines de ses obligations, bien que les opérations de ses filiales ne semblent pas affectées.

Ces échecs illustrent plusieurs obstacles différents aux ambitions de la Chine en matière de semi-conducteurs. L’effondrement de Hongxin montre le risque que représentent les programmes de subventions amplement financés mais mal réglementés. Après cette débâcle, la Commission nationale du développement et de la réforme a annoncé qu’elle allait renforcer la supervision, et un porte-parole de la NDRC a déclaré que trop de projets étaient lancés par des « intrus non qualifiés ». L’affaire Fujian Jinhua révèle la difficulté d’obtenir ou de développer une propriété intellectuelle compétitive à l’échelle mondiale, ainsi que la vulnérabilité des entreprises chinoises aux sanctions américaines.

A lire également : Cyclope : prévisions des marchés mondiaux

Les échecs qui n’impliquent pas de criminalité mettent en évidence des problèmes structurels plus prosaïques. Premièrement, la fabrication de puces est complexe. La création d’un circuit intégré nécessite environ 700 étapes. Si le taux de réussite est de 99,9 % à chaque étape, seule la moitié du produit final sera utilisable. Ensuite, la Chine est un retardataire : elle n’a commencé à s’intéresser sérieusement aux semi-conducteurs qu’à la fin des années 1990, époque à laquelle de puissants opérateurs historiques étaient déjà établis dans de nombreux segments. Les entreprises chinoises doivent relever un énorme défi pour atteindre la frontière technologique, et encore moins pour la faire avancer. Et la nature fragmentée du soutien de l’État crée une structure industrielle inefficace. Dans d’autres pays, les industries naissantes du secteur des technologies de l’information ont démarré dans des grappes étroites comme la Silicon Valley ou le parc scientifique de Hsinchu à Taïwan. En Chine, les start-ups sont dispersées dans tout le pays grâce aux incitations des gouvernements locaux. Enfin, pendant des décennies, les États-Unis ont maintenu une politique informelle (et pas toujours cohérente) de contrôle des exportations afin de maintenir les entreprises chinoises à deux générations de retard sur les technologies de pointe.

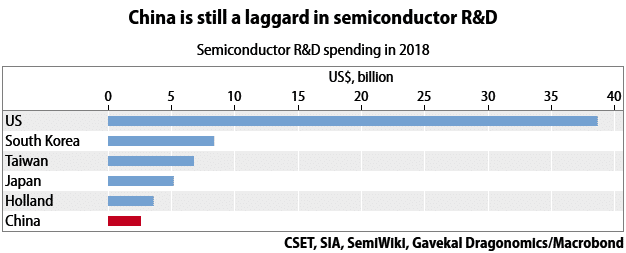

Les principaux problèmes de la Chine se résument aux dépenses et au personnel. Aussi énorme que puisse paraître le soutien financier apporté par la Chine à son industrie des circuits intégrés, il pourrait ne pas suffire. Construire des usines est une chose, dépenser de l’argent année après année pour la R&D, l’amélioration des processus et les nouveaux équipements nécessaires pour augmenter le rendement et les performances et réduire le coût des puces finies en est une autre. Chaque année, les entreprises chinoises de semi-conducteurs sont brutalement dépassées par les leaders du secteur. Les entreprises chinoises de fabrication de puces représentent moins de 5 % de la R&D mondiale du secteur privé dans ce domaine. Le total des fonds collectés par le National IC Fund sur cinq ans équivaut à une année du budget d’investissement combiné de Samsung et TSMC. TSMC prévoit maintenant de dépenser 100 milliards de dollars US au cours des trois prochaines années pour étendre sa domination en matière de fabrication, et le nouveau PDG d’Intel a annoncé des investissements de 20 milliards de dollars US dans de nouvelles fabriques. En raison des coûts, il est difficile pour la Chine de rattraper la frontière technologique, et encore moins de la faire progresser.

A lire également : Chine : reprise économique et moins de dépendance à la technologie américaine

Même avec un financement abondant, les entreprises chinoises de fabrication de puces seraient toujours à court de talents. En raison de leur manque d’expérience en matière de production, leurs ingénieurs n’ont pas la même connaissance des processus que leurs homologues étrangers. Une grande partie des connaissances nécessaires à la création de puces n’est pas incorporée dans les outils et ne peut être consignée dans des instructions explicites. Le ministère de l’industrie et des technologies de l’information estime que l’industrie chinoise des puces est confrontée à une pénurie de 320 000 ingénieurs et que les universités chinoises ne forment qu’environ 30 000 ingénieurs qualifiés par an. La pénurie de cadres supérieurs sachant comment gérer des entreprises de puces prospères est encore plus aiguë. L’une des solutions consiste à débaucher des ingénieurs et des cadres dans des entreprises de premier plan à Taïwan et en Corée du Sud, en les attirant avec d’énormes salaires et de grandes perspectives de croissance. Il y a eu des preneurs, mais selon un cabinet de recrutement de Taipei, seulement un millier d’ingénieurs supérieurs taïwanais sont partis sur le continent depuis 2014, et beaucoup sont retournés à Taïwan après une courte période. Le processus de formation d’un vivier de talents nationaux sera long.