")

Les semi-conducteurs sont le principal enjeu technologique des années à venir. Ils sont indispensables au développement du numérique et de l’industrie, donc de l’économie. La Chine est en retard par rapport aux Etats-Unis et à Taïwan. Capter le marché des semi-conducteurs est donc un défi majeur pour la souveraineté des pays.

Traduction Conflits d’un article de Dan Wang initialement publié sur le site Gavekal

5- L’avenir

En réponse à la pression des États-Unis, la Chine a intensifié son engagement à améliorer la capacité technologique de son industrie des puces. Au cours des trois dernières années, Xi Jinping a régulièrement fait des commentaires sur la nécessité de faire des percées sur les « technologies de point d’étranglement », de créer des « chaînes d’approvisionnement sûres et contrôlables » et de développer la capacité à faire de la « R&D indigène ». La Conférence centrale sur le travail économique, qui s’est tenue en décembre 2020, a déclaré pour la première fois que la science et la technologie constituaient le principal point du travail économique en 2021. Le flux de politiques de soutien spécifiques se poursuit : en août 2020, le Conseil d’État a annoncé qu’il supprimerait l’impôt sur les sociétés des fabs avancées pendant 10 ans et qu’il exempterait les tarifs de divers articles d’importation. Et le gouvernement propose désormais aux fabs une assurance pour les protéger contre les équipements ou les matériaux défectueux provenant de fournisseurs chinois.

A lire également : Semi-conducteurs : la guerre froide de Pékin et de Santa Clara

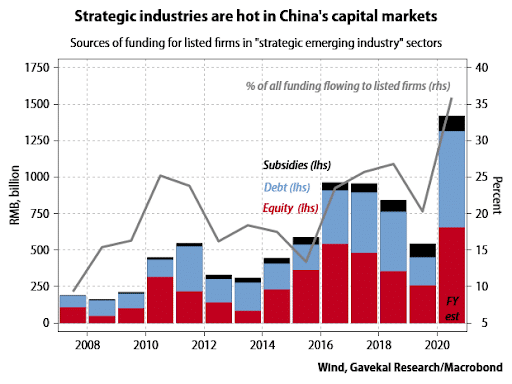

Les fonds circulent aussi librement, et pas seulement les fonds d’orientation contrôlés par l’État. Les signaux du gouvernement ont clairement montré que les industries technologiques sont une priorité nationale, ce qui a provoqué une ruée vers les marchés boursiers. SMIC a levé 6,6 milliards de dollars lors de son introduction en bourse à Shanghai en juillet 2020, et les secteurs technologiques « stratégiques » officiellement désignés représentent désormais environ 40 % du total des nouveaux financements accordés aux entreprises cotées en bourse. Tout cela ne concerne pas les semi-conducteurs, mais il n’y a probablement jamais eu de meilleur moment pour les entreprises liées aux circuits intégrés pour exploiter les marchés publics. Selon le Credit Suisse, les entreprises chinoises cotées sans usine se négocient à des ratios P/E de 60-90, contre 15-25 pour leurs homologues taïwanaises.

La volonté politique et le financement ne manquent donc pas dans la quête de la Chine pour la souveraineté en matière de semi-conducteurs. Quelles sont les chances de succès ? L’astuce consiste à trouver la bonne définition du terme « succès ». L’autosuffisance totale est un fantasme – pour la Chine ou tout autre pays – étant donné la complexité de la chaîne de valeur des semi-conducteurs. Il faudra de nombreuses années avant que la Chine puisse se sevrer de sa dépendance à l’égard des outils et des logiciels provenant des États-Unis. Les entreprises chinoises ne sont pas non plus susceptibles de devenir des leaders industriels comme TSMC, Samsung ou Intel dans un avenir proche, voire jamais. Mais certaines entreprises chinoises sont susceptibles de devenir des acteurs mondiaux crédibles dans plusieurs segments au cours des 5 à 10 prochaines années. Et le rythme de l’innovation chinoise pourrait s’accélérer parce que les entreprises entrepreneuriales, menacées par les sanctions américaines, ont adopté le programme gouvernemental de souveraineté en matière de semi-conducteurs.

A lire également : Jeu de go et géopolitique de la Chine : intérêts et limites d’une lecture « ludique » des conflits

Les montagnes sont hautes…

Il est facile de compter les obstacles. Les semi-conducteurs sont tout simplement plus difficiles que les secteurs où la Chine a obtenu de bons résultats, comme les équipements de télécommunications mobiles et les trains à grande vitesse. Les progrès dans le domaine des puces sont progressifs, et il est impossible de sauter le pas en copiant ou en rétroconcevant un petit nombre de produits. La maîtrise d’une nouvelle étape nécessite la maîtrise de toutes les étapes précédentes, et une grande partie de cette maîtrise provient de la connaissance des processus ancrée dans l’expérience de milliers d’ingénieurs, acquise au cours de millions d’heures d’essais et d’erreurs.

L’arithmétique de la fabrication des puces est impitoyable. Les erreurs de conception ou de fabrication peuvent n’être découvertes qu’à un stade avancé du processus de fabrication, après des millions de dollars d’investissement. Chaque étape du processus de fabrication doit être réalisée à la quasi-perfection, sinon le rendement des puces utilisables sera inacceptablement faible.

L’environnement commercial chinois n’est pas réputé pour sa patience. Les entrepreneurs chinois du secteur des puces se plaignent de la mentalité d’enrichissement rapide de la plupart des investisseurs, qui s’attendent à être remboursés en deux ou trois ans, et non à la lenteur de la maîtrise progressive des technologies de base. Les meilleurs ingénieurs préfèrent travailler pour des entreprises plus rentables comme Tencent ou ByteDance, tandis que de nombreux chercheurs et professeurs travaillent au noir pour des start-ups au lieu de poursuivre la R&D fondamentale.

L’ampleur et la nature du financement public peuvent créer l’illusion qu’il existe une voie rapide vers le succès et conduire à un investissement excessif dans les installations physiques au détriment de la connaissance. Wei Shaojun, éminent professeur à l’université de Tsinghua et conseiller du gouvernement en matière de semi-conducteurs, a publiquement critiqué le National IC Fund pour avoir principalement financé des achats d’équipements. Il suggère que davantage d’argent soit consacré à la recherche.

A lire également : La guerre économique d’hier à aujourd’hui

…mais il existe des voies de réussite

Pourtant, plusieurs facteurs favorisent les fabricants de puces chinois. Tout d’abord, la loi de Moore pourrait atteindre ses limites, soit parce que les énormes investissements dans les technologies de pointe ne sont plus rentables sur le plan commercial, soit parce qu’il pourrait y avoir des limites physiques à la production de puces en dessous du nœud de 2 nm, ce qui nécessiterait de contrôler les matériaux au niveau d’un seul atome. Pour ces raisons, l’International Technology Roadmap for Semiconductors – la prévision technique consensuelle de l’industrie mondiale – a décidé en 2016 de ne plus tenter de tracer des objectifs au-delà de 2030. Si les leaders du secteur se heurtent à un mur technologique, les entreprises chinoises auront plus de marge pour rattraper leur retard.

À mesure que l’industrie mûrit, de nombreuses capacités chinoises seront suffisantes pour la plupart des cas d’utilisation. Les principaux clients des puces 5nm les plus avancées sont les smartphones et les PC, des secteurs qui ont enregistré des années consécutives de baisse des ventes. Parmi les domaines de croissance les plus intéressants figurent les puces spécialisées que des entreprises comme Amazon produisent pour les serveurs, ou Google pour le traitement de l’intelligence artificielle. Ces puces sont souvent fabriquées dans des nœuds de pointe comme le 14 nm. Aujourd’hui, les entreprises chinoises peuvent fabriquer les puces non sophistiquées qui entrent dans les produits de consommation de masse comme les micro-ondes et les cartes de crédit. Si, comme le prédisent les évangélistes de la 5G, la prochaine décennie est marquée par une grande vague d’intégration de puces dans des produits banals tels que les feux de signalisation et les équipements industriels, il s’agira d’un jeu de volume qui jouera en faveur des entreprises chinoises.

La Chine produit déjà une grande partie des produits électroniques du monde, ce qui fournira la base de la demande pour ce type d’activité de volume. Les marques chinoises fabriquent environ 40 % des smartphones dans le monde, plus d’un quart des ventes mondiales de PC et la majorité des véhicules électriques. Elles dominent les marchés de toutes sortes d’appareils ménagers, des climatiseurs aux téléviseurs. Les entreprises chinoises peuvent déjà occuper des positions de premier plan dans certains produits du futur, comme les véhicules autonomes et les équipements des villes intelligentes.

Et malgré un gouvernement américain hostile, les entreprises chinoises de puces électroniques peuvent encore nouer des relations stables avec les fournisseurs américains. L’industrie américaine des semi-conducteurs a exploité les tensions entre les États-Unis et la Chine pour faire pression en faveur d’une aide gouvernementale accrue, mais elle n’a pas adhéré au programme visant à paralyser les producteurs chinois. Les fabricants de puces et d’équipements basés aux États-Unis continuent de demander des licences d’exportation pour leurs ventes à la Chine, et la grande majorité d’entre elles sont accordées.

A lire également : Chine/Etats-Unis : être le premier

En outre, la plupart des restrictions américaines à l’exportation ne s’appliquent qu’aux articles produits aux États-Unis, ce qui laisse aux entreprises la possibilité d’approvisionner les clients chinois à partir d’usines situées à l’étranger. Le PDG de KLA-Tencor a laissé entendre que la société pourrait utiliser des installations de production en Israël et à Singapour pour vendre aux entreprises chinoises ; et Lam Research a annoncé en 2020 qu’elle allait étendre sa production en Malaisie, peut-être aussi dans le but de répondre à la demande chinoise. Cette tendance à la délocalisation sera difficile à inverser, d’autant plus que dans de nombreux segments, les concurrents européens et asiatiques sont prêts à reprendre les ventes que les entreprises américaines abandonnent en raison des pressions politiques.

Une autre voie ouverte aux entreprises chinoises de puces est l’utilisation de technologies de propriété intellectuelle de base à source ouverte, qui ne sont généralement pas soumises aux contrôles à l’exportation parce que (comme les brevets et les articles scientifiques) elles sont publiées. Dans le monde des puces, RISC-V est une architecture à source ouverte qui concurrence les technologies propriétaires d’ARM. Les entreprises chinoises, Alibaba en tête, ont commencé à utiliser le RISC-V et à l’améliorer.

Enfin, et c’est un point crucial, les sanctions américaines ont peut-être fait mal, mais elles ont aussi aligné les intérêts des entreprises technologiques chinoises sur l’objectif d’autosuffisance du gouvernement. Dans le passé, les entreprises technologiques chinoises ont souvent résisté à la pression de Pékin pour acheter des composants locaux ou utiliser des normes locales, car elles voulaient être compétitives sur les marchés mondiaux. Un téléphone Huawei, par exemple, utilise à peu près la même proportion de composants chinois qu’un iPhone, à l’exception du processeur, que les deux entreprises conçoivent elles-mêmes. Mais aujourd’hui, plusieurs grandes entreprises technologiques chinoises font l’objet d’une forme de sanction de la part des États-Unis, et beaucoup d’autres craignent de se retrouver sur une liste noire mal comprise. L’ensemble de l’industrie technologique chinoise est désormais fortement incitée à coopérer avec le mouvement d’autosuffisance.

A lire également : L’ONU pointe du doigt l’utilisation du viol comme arme de guerre dans le Tigré

L’impact le plus direct de cette évolution est que Huawei et SMIC augmentent leurs achats de conceptions, de puces et de composants nationaux. De petites entreprises de circuits intégrés qui, auparavant, n’auraient jamais pu rêver de vendre à Huawei sont maintenant qualifiées comme fournisseurs. Le parrainage de ces grandes entreprises signifie que ces fournisseurs peuvent s’améliorer plus rapidement qu’ils ne l’auraient fait autrement, grâce à l’apport de liquidités et de connaissances techniques de la part de fournisseurs exigeants.

Une marge de progression importante

En résumé, l’industrie chinoise des semi-conducteurs dispose encore d’une grande marge de rattrapage technologique, même si elle ne parvient jamais à être à la pointe du progrès ; et l’opposition politique de Washington ne suffira pas à compenser la demande croissante des entreprises chinoises pour des puces que les entreprises américaines pourraient ne plus fournir. Dans deux segments, la conception et la mémoire, les bases du progrès sont déjà en place. Le secteur chinois de la conception sans usine est en plein essor, notamment dans les applications mobiles. L’unité HiSilicon de Huawei a constitué une équipe de concepteurs d’élite qui sera en mesure de stimuler l’innovation dans d’autres entreprises, même si Huawei est irrémédiablement paralysée. Les sociétés de conception chinoises pourraient commencer à concurrencer plus activement des entreprises comme Qualcomm et Broadcom. Les fabricants de mémoire YMTC et CXMT sont tous deux crédibles et ne semblent pas être dans la ligne de mire des États-Unis. Ils ont de bonnes chances de pouvoir conquérir des parts de marché importantes d’ici trois à cinq ans, au détriment des opérateurs coréens en place.

Quelques autres segments offrent également des chances de gains. Dans le secteur des fonderies, la seule force des investissements publics permettra probablement à SMIC et à d’autres de rester dans le jeu, même si la dynamique du marché et les contrôles technologiques américains les maintiennent constamment à quelques pas des leaders mondiaux. Si les sociétés de conception chinoises obtiennent de bons résultats, cela aidera également les fonderies chinoises. Certaines autres technologies matures, comme les puces analogiques, où l’innovation est moins problématique, devraient voir la concurrence chinoise s’intensifier au cours des prochaines années. Et les entreprises chinoises ont une chance de devenir plus importantes dans la production des matières premières (comme les plaquettes, les gaz et les produits chimiques) utilisées dans les puces.

A lire également : Chine, Etats-Unis, UE : qui gagnera la guerre ?

Il est beaucoup plus difficile de voir les entreprises chinoises prendre rapidement de l’importance dans les puces haut de gamme à usage général fabriquées par Intel et Nvidia, qui sont difficiles à fabriquer et présentent des effets de verrouillage des logiciels. Il faudra peut-être encore plus de temps à la Chine pour commencer à fabriquer ses propres équipements de production de semi-conducteurs, car ces machines font appel à la fois à la science profonde et à des logiciels avancés.

Les implications plus larges d’une industrie chinoise des puces beaucoup plus importante et plus prospère seront mitigées. Certains des opérateurs historiques coréens, japonais, européens et américains perdront des parts de marché, mais le processus sera progressif. La capacité mondiale devrait croître bien au-delà de la demande, maintenant que la Chine, les États-Unis et même l’Europe conviennent qu’ils ont besoin d’une plus grande production nationale de semi-conducteurs pour des raisons de sécurité. L’avantage est qu’il y aura moins de risques de pénuries de puces comme celles qui frappent actuellement le monde. L’inconvénient est que les entreprises les moins performantes resteront en place et que le rythme de l’innovation dans le domaine des semi-conducteurs sera probablement ralenti, car les leaders technologiques actuels devront partager le marché avec des entreprises chinoises moins motivées par la rentabilité. Alors que la technologie arrive à maturité et que l’industrie est de plus en plus guidée par des considérations politiques, il y a de moins en moins de chances que les semi-conducteurs continuent à permettre les avancées technologiques stupéfiantes dont nous avons bénéficié au cours des dernières décennies.