-

Depuis 1993, le Déméter1 propose chaque année des analyses prospectives et transversales sur l’agriculture, l’alimentation et le développement, en France, en Europe et dans le monde.

-

Marqué par les ruptures de la politique commerciale de Donald Trump et par la fermeture du détroit d’Ormuz, le cru 2026 est particulièrement riche : rarement tant de défis économiques, sociaux, politiques, climatiques et environnementaux se sont posés aux systèmes alimentaires.

-

Fruit du travail d’une quarantaine d’auteurs, cet ouvrage collectif de grande qualité éclaire la crise alimentaire « qui vient » et la centralité géopolitique de la question agricole.

Une Organisation mondiale du commerce à bout de souffle

Dès l’abord, des articles se penchent sur la (dés)organisation mondiale du commerce, en se livrant à une autopsie d’une structure à bout de souffle. De 38 en 1994, les accords bilatéraux sont passés à 367 en 2023. D’où ces trois enjeux : disparition, réforme, statu quo. Dans ces conditions, les BRICS peuvent-ils devenir les futurs bâtisseurs d’un nouvel ordre agroalimentaire ? En s’élargissant, les BRICS+ renforcent leur visibilité, mais aussi leur hétérogénéité. Ils représentent 40 % de la production agricole mondiale. La question agricole, impulsée par le Brésil, l’Inde, la Russie, peut aider à consolider le groupe.

Voilà des années que l’OMC ne fait plus progresser le multilatéralisme et ne résout plus les conflits commerciaux.

Chine et États-Unis : une séparation impossible ?

Certains spécialistes affirment que la séparation entre la Chine et les États-Unis est impossible, compte tenu de l’interdépendance de leurs échanges, même s’il est simpliste de les résumer à un échange entre les exportations agricoles américaines et les importations de produits de consommation chinois. La Chine perdra au moins 150 millions d’habitants d’ici à 2050, soit l’équivalent de la population actuelle des États-Unis.

À lire aussi : Géopolitique du soja

Six pivots stratégiques : l’acronyme CUBITA

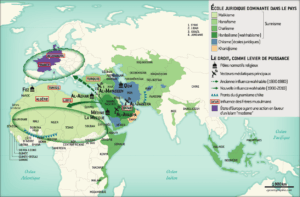

La section « Agrosphères » identifie six États comme des pivots stratégiques à moyen et long terme. De leur stabilité et de leurs intentions d’action découlent de nombreux équilibres climatiques et géopolitiques pour la planète. Par leur taille territoriale et démographique, par l’abondance de leurs ressources naturelles, mais aussi par leur sismicité potentielle, ces États sont appelés à jouer un rôle pivot à l’horizon 2050. C’est ce qui justifie leur inscription dans un registre restreint d’États pivots : République démocratique du Congo, Ukraine, Brésil, Indonésie, Turquie et Australie (CUBITA), un acronyme à dessein géométrique, assumant l’idée de volume et de structure.

La République démocratique du Congo, véritable « scandale minier », est aussi un grenier africain à la croisée des chemins. Elle est la plus grande réserve de terres arables d’Afrique : 80 millions d’hectares, dont moins de 10 % sont exploités. Mais les défis critiques de gouvernance qui affecteront la trajectoire du pays et de ses voisins sont immenses.

L’Ukraine est devenue un pivot stratégique de l’agriculture, de la diplomatie et de l’énergie mondiales. En 2024, le pays a exporté plus de 35 millions de tonnes de céréales malgré la guerre.

Le futur de l’Europe se jouera-t-il en Ukraine ?

Le Brésil est une puissance agricole dont la force s’incarne dans la bataille des normes mondiales, donc dans celle des esprits. 50 % d’énergie décarbonée : un levier stratégique majeur. À l’horizon 2050 : les normes tropicales pourraient rebattre les cartes.

L’Indonésie, 275 millions d’habitants, 40 % de l’ASEAN, fait figure d’archipel des inconnues agricoles et de carrefour des échanges indopacifiques. Mais elle doit arbitrer entre nickel, charbon et huile de palme : un futur vert ou extractif ?

La Turquie, intersection géopolitique de l’agroenvironnement, est une puissance en recomposition, avec ses 38 millions d’hectares agricoles comme levier d’influence.

L’Australie fait face à ses limites du fait que près des deux tiers de l’île-continent sont désertiques. Le pays compte sur la technologie. Une stratégie volontariste est mise en œuvre pour augmenter la production agricole à 100 milliards de dollars australiens d’ici 2030.

L’Afrique, entre contrainte tarifaire et ouverture asiatique

L’Asie, moteur du potentiel commercial agricole africain ? Les récentes annonces de l’administration Trump sur les tarifs et barrières commerciales relancent un débat crucial pour l’Afrique : transformer une contrainte extérieure en opportunité stratégique. Il faut souligner que le continent a démontré un dynamisme remarquable : ses exportations agroalimentaires ont bondi de 85 % en une décennie, passant de 35 à 65 milliards de dollars entre 2012 et 2023. Cette croissance s’accompagne d’une recomposition géographique majeure. Si l’Europe demeure un partenaire historique, l’Asie s’impose désormais comme destination stratégique, avec la Chine multipliant par cinq ses importations nord-africaines, par exemple, sur la même période. La suppression des droits de douane chinois annoncée en juin 2025 pour 53 pays africains ouvre des perspectives inédites. L’Égypte, qui a vu ses exportations vers la Chine passer de 307 millions de dollars à 1,4 milliard (+420 % en dix ans), illustre ce potentiel. Si les produits bruts dominent encore près des deux tiers des exportations, la montée en valeur ajoutée s’amorce. L’avenir du continent repose sur sa capacité à conjuguer diversification des marchés, transformation locale et résilience face aux chocs tarifaires.

L’Europe et la France en repli

L’UE, dont le taux de dépendance aux importations alimentaires est de 30 % et de 60 % pour les engrais, persistera-t-elle dans sa stratégie « from farm to fork » visant une chute de 15 % de sa production agricole, ce qui ne peut que conduire à une explosion de ses importations ? Quant à l’agriculture française, naguère deuxième exportatrice mondiale, elle se trouve en voie d’effondrement, avec un excédent limité à 181 millions d’euros contre 4,8 milliards en 2024, et des importations qui couvrent désormais le quart du panier de la ménagère.

À lire aussi : L’agriculture française : une mort par les normes

Regards d’avenir : finance, aquaculture, BlackRock

La section « Regards d’avenir » emmène le lecteur sur d’autres terrains de jeu : la finance et l’investissement, avec un acteur aux pouvoirs alimentaires méconnus ; l’aquaculture, pas toujours rose, orchestrée par une « pétromonarchie » européenne (la Norvège) ; des territoires français bien souvent éloignés de nos pensées agricoles ; sans oublier une matière de plus en plus convoitée, et pas uniquement en été, le sable, qui se raréfie.

Le parcours se termine par des « Repères » sur les drogues, les cultures végétales dont le business fait des ravages, le photovoltaïque qui progresse dans les régions rurales et la pomme, un fruit incontournable de nos régimes alimentaires. Enfin, BlackRock, géant agroalimentaire ignoré, est présent, via la gestion passive, sur tous les maillons de la chaîne agroalimentaire mondiale. Son poids financier lui confère une influence directe sur les acteurs du secteur (stratégie, normes extra-financières, etc.).