-Intégrale-1-an-N58bd-224x288")

L’argent épargné depuis le début de la crise sanitaire devrait permettre une relance rapide de la consommation en zone euro. Cette dernière sera permise par l’amélioration de la situation sanitaire, induisant un retour de la confiance et de l’optimisme, notamment en matière de perspective d’emploi.

Cédric Gemehl. Article original paru sur Gavekal, traduction de Conflits.

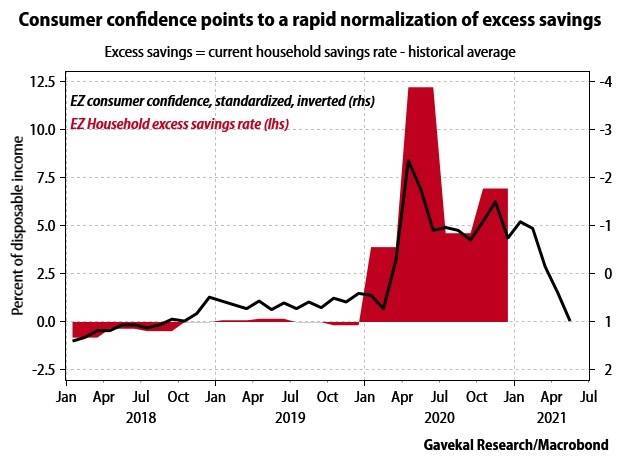

Comme leurs cousins américains, les Européens ont envie de se débarrasser des chaînes de la pandémie, de s’amuser et de faire des achats (voir En route pour la Méditerranée et Nouvelle hausse pour les actions de la zone euro). Mais quand et dans quelle mesure ? Le premier point dépendra de la menace que représentent les nouveaux variants de la Covid, toutefois les nouvelles à ce sujet sont légèrement encourageantes. Quant à l’ampleur de la reprise, les niveaux d’épargne des ménages de la zone euro constituent un indicateur utile. Lorsque la pandémie a frappé, la part de l’épargne dans le revenu disponible des ménages a presque doublé pour atteindre 25,1 % au deuxième trimestre de 2020, ce qui a permis de disposer d’une grande quantité de liquidités pour financer la demande refoulée.

À lire aussi : L’UE atomisée par la covid

Accumulation d’épargne

Cette accumulation d’épargne s’est produite parce que la plupart des Européens enfermés n’ont pas eu à faire face à la misère, comme c’est le cas dans de nombreuses régions du monde ; les gouvernements ont accordé des subventions pour protéger les emplois et les salaires. Malgré la contraction de l’économie de la zone euro (-6,6 % en 2020), le revenu disponible des ménages a en réalité augmenté de 0,3 %. Ce revenu non dépensé reflète deux dynamiques : (i) une augmentation de l’épargne « de précaution », les gens réagissant à l’incertitude en mettant de l’argent de côté, et (ii) une épargne « forcée » due aux restrictions limitant la possibilité de consommer.

Au cours des 20 années qui ont précédé la pandémie, le taux d’épargne de la zone euro a varié entre 11,8 % et 14,1 % du revenu disponible, avec une moyenne de 12,9 %. Si l’on utilise cette moyenne à long terme, on constate que l’excès d’épargne des ménages induit par la pandémie au deuxième trimestre 20 a représenté 12,2 % du revenu disponible.

Le schéma observé au 3etrimestre 2020 est un bon point de départ pour évaluer ce à quoi ressemblera la normalisation. À l’époque, la chute des cas de Covid a conduit à une suppression progressive des restrictions qui a réduit l’épargne de précaution et offert plus d’occasions de dépenser. En conséquence, les ménages de la zone euro ont réduit leur taux d’épargne à 17,5 % au 3T20, contre 25,1 % au 2T20. Il s’agit d’un facteur clé pour soutenir la reprise de la consommation des ménages, qui a atteint 95,4 % du niveau du quatrième trimestre de l’année dernière, contre 83,5 % au deuxième trimestre de l’année suivante. Cependant, on est loin d’une normalisation complète, car la mesure de l’épargne « excédentaire », bien qu’inférieure au pic de 12,2 % atteint au 2T20, s’élève encore à 4,6 %.

Un processus « off-on » similaire devrait à nouveau se produire. Après un bref retour à la normale, la deuxième vague de la pandémie au 4T20 a fait remonter l’excès d’épargne à 6,9 % du revenu disponible. Bien que les données ne soient pas encore disponibles, cette mesure de l’excédent est probablement restée élevée jusqu’au 1T21, les restrictions Covid demeurant en place. Ce que nous savons, c’est qu’entre janvier et avril, les dépôts mensuels sur les comptes bancaires personnels dans la zone euro ont atteint en moyenne 46 milliards d’euros. C’est plus du double du flux moyen observé au cours des cinq années précédant la pandémie.

À lire aussi : L’Occident devrait envier la réponse du Japon à la Covid 19

Une reprise possible

Contrairement aux conséquences du funeste été de l’année dernière, il y a deux raisons de penser que cet excès d’épargne sera entièrement éliminé cette année.

- Le déploiement de la vaccination en Europe a rendu les consommateurs plus optimistes qu’ils ne l’étaient l’été dernier. En mai, l’indice de confiance des consommateurs de la zone euro a dépassé d’un écart-type complet sa moyenne à long terme, le principal facteur étant l’amélioration des perspectives d’emploi. En comparaison, la confiance des consommateurs était encore à écart-type de 0 ,9 de sa moyenne à long terme au 3T20.

La confiance des consommateurs laisse présager une normalisation rapide de l’excès d’épargne

2. Avec 45 % des adultes de la zone euro ayant reçu au moins une dose de vaccin Covid-19 à la fin du mois de mai (contre 28 % il y a un mois) et des pays connaissant beaucoup moins d’infections, d’hospitalisations et de décès, les gouvernements rouvrent progressivement leurs économies. L’été dernier, ce processus avait commencé à s’essouffler en juillet, lorsque la deuxième vague est devenue visible. En l’absence d’une nouvelle vague stimulée par de nouvelles variantes de Covid, mon scénario de base prévoit une normalisation durable de l’activité et un déclin de l’épargne forcée.

Dans ce cas, c’est le moteur même de la réduction de l’épargne qui devrait permettre un rebond vigoureux de la consommation dans la zone euro lors des prochains mois.