-Intégrale-1-an-N58bd-224x288")

Le système bancaire chinois, son particularisme, son évolution nous permettra de comprendre qu’il constitue un moyen pour la Chine, de mettre en œuvre son développement économique et financier et de conforter son rôle dans l’économie mondiale.

La Chine a fait le pari de s’ouvrir au monde, à la mondialisation, au sein de laquelle règne une grande disharmonie.

Introduction

Gérant de manière intelligente la mondialisation, la Chine recherche en permanence le point d’équilibre entre une croissance économique globale et la perception de chaque strate de sa population. Elle a observé une certaine lenteur et beaucoup de prudence au moment de l’ouverture de ses marchés aux importations et, aujourd’hui, elle refuse toujours les capitaux spéculatifs. Ces mêmes capitaux, en quête de rendements élevés, à très court terme, sont investis et retirés d’un état avec la même froideur et précipitation.

L’arrivée au pouvoir de Deng Xiaoping, en 1978, bouleverse la donne économique. La relance économique va devenir la priorité. L’objectif de cette première étape est de compléter le système planifié par la réglementation du marché. Le changement voulu par Deng Xiaoping reposait sur des hausses de niveau de vie, dont le symbole était le pouvoir d’achat. Ainsi, des facteurs comme le rapport salarial, la mise en concurrence entre les différents corporatismes locaux désireux de prospérer, associés à la dynamique de l’accumulation, nous font prendre conscience que les choix assumés par les autorités gouvernementales étaient de se tourner vers un capitalisme d’État. La réforme industrielle a débuté dans le Sichuan, province natale de Deng Xiaoping. Selon la Banque Mondiale, la première pierre de cet édifice a fait de la Chine, la région du monde où le recul de la pauvreté a été le plus significatif. Cependant, l’une des principales conséquences a été la formation de la surcapacité de l’outil de production, entraînant l’apparition de nombreuses créances douteuses, sans parler des drames sociaux, comme les multiples plans de licenciements.

Au lendemain de la dernière crise boursière de 2008, l’enjeu pour Xi Jinping fut d’être en mesure de gérer avec adresse les relations entre le marché, l’influence grandissante des grandes entreprises internationales, dont l’initiative privée serait le moteur, au détriment des pouvoirs des autorités gouvernementales chinoises. Bruce Greenwald et Joseph Stiglitz affirment que sans réglementation et interventions de l’État, les marchés ne conduisent pas à l’efficacité économique. D’où la décision de Xi Jinping d’engager, peu de temps après son accession au pouvoir, un programme anticorruption. L’opposition des grandes sociétés d’État, leur résistance, voire leur hostilité aux réformes, lui a donné l’occasion de renforcer et d’asseoir son pouvoir, « un autoritarisme rationnel » selon l’expression de Peter Nolan avec, en finalité, l’élimination de la majorité de ses ennemis.

Pour conjurer le sort, face à la position des États-Unis et, plus récemment, face à la dernière crise, la Chine a appliqué des réformes économiques, bien différentes des prescriptions libérales, propres au « consensus de Washington » et a pu éviter les crises et mener à bien son développement. Elle est l’un des seuls pays au monde à avoir une vision précise de son propre développement et utilise tous les outils de la mondialisation à sa disposition pour triompher. Le but à atteindre étant de devenir, à terme, la première puissance mondiale.

Bien avant la crise financière des subprimes, survenue aux États-Unis, en 2007-2008, dès 2004, Paul Jorion avait déjà alerté le grand public sur l’imminence d’une crise financière dans son ouvrage intitulé, « Vers la crise du capitalisme américain ? ».

Rappelons qu’au cours du premier cycle de mondialisation, à la fin du XVe siècle, le rôle des bailleurs de fonds et des banquiers a toujours scellé l’avenir et la prospérité des grandes explorations maritimes espagnoles et portugaises.

Aujourd’hui, les banques sont toujours le moyen de diffusion d’instruments spéculatifs, accusées d’être à l’origine de la dernière crise financière aux États-Unis. Quinze ans plus tard, les leçons liées à la dérive de la finance n’ont toujours pas été tirées. Malgré tout, les établissements financiers furent au centre des plans de relance des grandes puissances, par la réduction de leurs taux d’intérêt (les taux directeurs) et par le déploiement de nouveaux instruments, dont « l’assouplissement quantitatif »1.

Le rôle des banques chinoises sur les places financières internationales laisse émerger l’existence d’un modèle chinois dont le point central demeure le rôle exercé par les autorités gouvernementales. La constitution d’établissements bancaires tournés vers la recherche de la « taille critique » doit tenir compte des freins qui s’interposent à ce progrès, qu’ils soient d’ordre historique, social, culturel ou politique. Les États-Unis, le Canada, la Grande-Bretagne, l’Allemagne, la France, le Japon et aujourd’hui la Chine, ne se distinguent pas par leurs manières d’appréhender les modes de production, mais par une volonté affichée de rechercher des tentatives d’interprétation de multiples formes contemporaines de capitalismes.

D’où notre question : la Chine souhaite-t-elle adapter les normes internationales ou cherche-t-elle à proposer l’écriture d’un nouveau modèle ?

L’édification du système bancaire chinois

Nous commencerons par souligner que le système bancaire chinois remodèle aujourd’hui l’industrie mondiale. Gardons à l’esprit que son fonctionnement s’inscrit dans un cadre très particulier. Produit de « l’économie de marché socialiste », invention paradoxale du régime chinois à l’orée du XXIe siècle, il relève de différents statuts. Si la plupart des entreprises sont sous l’influence de l’État, certaines dépendent d’autorités locales (provinciales ou municipales), et d’autres du secteur privé. Toutes ont en commun d’opérer sous le contrôle, direct ou indirect, des autorités et donc du Parti communiste chinois.

Notre postulat définit le système bancaire chinois comme l’édification d’un « système centralisé » au service des dirigeants chinois pour satisfaire leurs choix et leurs ambitions économiques. Nous nous sommes appuyés sur les travaux de Doak Barnett, sinologue américain, qui fut l’un des premiers à mettre en avant l’idée de « système » (xitong) auprès de l’ensemble de la communauté scientifique occidentale. Doak Barnett décrit une Chine organisée sous la forme d’une économie planifiée et s’interroge sur la manière dont un tel système a pu survivre dans le secteur bancaire ou celui de l’éducation.

À lire également

L’avenir des relations militaires entre la Chine et le Pakistan

L’une des caractéristiques de ce système est qu’il est en permanence hiérarchisé. Thomas Lowit avait avancé l’idée que l’appareil du parti soviétique s’était organisé, pendant sa période de clandestinité, sur le modèle militaire et qu’il conserva cette forte structure hiérarchique. Si une telle organisation est aussi structurée, c’est parce qu’elle a été élaborée à partir d’un modèle théorique, en particulier celui mis en œuvre par Lénine en Union soviétique. En Chine, on ne peut que constater la force de l’appareil administratif, c’est-à-dire un gouvernement des hommes pour les hommes.

Notre but est de présenter la notion de « système » sous l’angle de la relation existant entre l’État-parti et son appareil industriel d’État. Ses principes d’organisation fragmentés entre d’un côté, le comité du Parti et de l’autre, le système industriel d’État, ont été mis en avant dans les travaux de Kenneth Lieberthal. Le terme de « double direction » nous renvoie à deux grandes idées qui existent au sein de toutes les organisations chinoises2. Nous observons que tous les types de structures sont dotés d’un département financier. Celui-ci est rattaché aux bureaux des Finances de la localité. Kenneth Lieberthal parle ainsi du « système de l’organisation » (zuzhi xitong), qui comprend les départements de l’organisation de tous les comités du Parti de l’échelon central aux unités de travail.

Toute mutation du système bancaire chinois sera confrontée à un dilemme : une éventuelle ouverture au monde extérieur, impliquant une normalisation et une conversion aux règles anglo-saxonnes de son système ou une attitude plus protectionniste dans un souci de préserver son nationalisme, sa stratégie mercantile, son caractère cupide.

Avant l’ouverture

Peu après la création de la République Populaire de Chine, en 1952, la totalité des banques existantes fut réduite en une seule : la Banque populaire de Chine. Son industrie bancaire, organisée selon les préceptes d’une économie planifiée, montrait déjà toute l’emprise des autorités gouvernementales, érigée en une sorte de « système » vis-à-vis de chacun de ces établissements, jugés stratégiques. Toute entreprise d’État était adossée à une banque et à un bureau de banque particulier. Aujourd’hui, cette situation a quelque peu évolué dans les provinces côtières, mais « ce système » est toujours en vigueur pour la plupart des entreprises d’État.

Deux évènements majeurs vont précipiter sa transformation : en octobre 1976, la fin de la Révolution culturelle fut marquée par deux faits historiques, la mort de Mao Zedong, le 9 septembre 1976 et, plus tard, l’arrestation de la « Bande des quatre ».

L’amorce prudente d’une nouvelle trajectoire

L’État chinois, à la fin de l’année 1977, proclame la séparation officielle de la Banque populaire de Chine avec le ministère des Finances. La Chine entre dans une nouvelle phase avec un système bancaire, en apparence, plus indépendant. Cette nouvelle orientation des autorités gouvernementales met en avant le caractère inopérant des institutions de type soviétique.

Jusqu’au début des années 1980, la Chine dispose d’un système bancaire qualifié de type soviétique, une organisation que l’on a appelée « système à une seule banque ». La Banque populaire de Chine est subordonnée au ministère des Finances, en charge du contrôle des dépenses et des recettes de l’État. De son côté, la Banque du Peuple occupe la fonction de guichet du Trésor public. Elle est segmentée en plusieurs départements qui conservent l’appellation de banques, sans réelle indépendance d’un point de vue juridique.

Le pari fait par la Chine d’engager à son rythme ses propres réformes

Les premiers signes de réformes apparaissent au niveau microéconomique, sur l’idée de liberté d’entreprendre et relancent ainsi, la productivité des paysans en tentant d’endiguer les phénomènes tragiques liés à la révolution culturelle, caractérisée par la pauvreté et l’insécurité. Pour un meilleur rendement des récoltes, la production a été encouragée dans les campagnes. Cependant, l’idée de « système » liée au corps de l’État, en tant qu’institution, a été maintenue. Pour la première fois, la notion de concurrence a vu le jour, autorisant la venue de nouveaux acteurs ruraux. Selon Robert Boyer : « Cette approche prudente, expérimentale et pragmatique de la décentralisation a marqué le début d’un processus ininterrompu. Elle a mené au remplacement progressif des dépenses et de la redistribution de l’État par le développement des banques afin de mieux canaliser l’épargne vers les crédits destinés aux entreprises existantes et aux nouveaux entrepreneurs. »

Pour épauler la relance économique, offrir aux entreprises publiques et privées les ressources financières indispensables à leur développement, la Chine a opté pour une refonte de son système bancaire. En 1978, l’arrivée au pouvoir de Deng Xiaoping bouleverse la donne. Dès 1979, il déclarait : « Il faut faire des banques de vraies banques. » L’objectif de cette première phase est de compléter le système planifié par la réglementation du marché.

Dans ce contexte, l’ouverture de la Chine, à la fin des années 1970, a sans aucun doute eu des répercussions positives sur le plan économique. Néanmoins, nous pouvons nous demander si les autorités chinoises sont disposées à accepter les évolutions qu’elles génèrent au sein du système. Du point de vue de Marie-Claire Bergère, à l’échelle nationale, la complexité du fonctionnement de l’État-parti permet des échanges continus entre les sphères économiques et politiques.

L’action des autorités chinoises fait coexister et progresser les intérêts de leur politique avec ceux de l’édification en continu de son économie de marché. Ne pas opposer la réforme du système bancaire à la refonte du secteur industriel apparaît primordial, parce que les deux vont de pair. La première devra supporter, accompagner les coûts engendrés par les efforts de la seconde.

Au fur et à mesure de la mise en place des réformes, celles engagées dans le système bancaire ont été les plus tardives et les plus lentes à avoir été mises en œuvre, parce que la Chine a toujours voulu mettre en avant le caractère impératif de son indépendance financière. Pour ce faire, le Conseil d’État de la République Populaire de Chine a choisi, en 1978, de reprendre la Banque de l’agriculture de Chine3, qui se spécialisera par la suite dans la gestion des ressources financières agricoles, l’émission des crédits bancaires auprès des agriculteurs, la gestion des coopératives de crédit rural et le développement de l’industrie agricole. Peu de temps après, la Banque de la Chine se séparera de la Banque populaire de Chine pour se consacrer aux activités liées au change.

À lire également

Chine–États-Unis : gare à la fascination pour le « piège de Thucydide » !

En 1979, la Banque populaire de Chine commença à octroyer des prêts pour l’achat d’équipements de moyen à long terme aux entreprises, favorisant le développement de projets novateurs et rentables. Elle conseilla aux entreprises d’utiliser leurs bénéfices tant pour rembourser les emprunts que pour conserver le flux de financement. Le but recherché étant d’apporter un certain dynamisme à l’offre de crédit existante.

En 1980, le Conseil d’État accordait les financements pour l’édification des infrastructures à la Banque de la construction sous la forme de prêts bancaires.

Les premiers signes d’ouverture apparaissent, quand, en 1981, l’État autorise la Banque commerciale de Nanyang à implanter ses succursales à Shenzhen. Depuis la proclamation, en 1949, de la République Populaire de Chine, cette décision marque la première intrusion d’une banque étrangère.

Les étapes de la transformation pour une bonne gouvernance financière

En septembre 1983, le Conseil d’État désigna la Banque populaire de Chine « Banque centrale » pour diriger toutes les institutions financières chinoises. Cette étape franchie, en janvier 1984, la Banque de l’industrie et du commerce voit le jour, avec pour mission principale, d’accorder des crédits et des produits d’épargne aux industries et aux particuliers urbains. Michel Aglietta et Guo Bai rappellent la situation : « Ainsi en 1984, la réforme bancaire avait atteint un stade où la Banque populaire de Chine était complètement séparée des banques sectorielles d’État et était devenue une banque centrale. En 1986, les quatre banques eurent le droit et furent même encouragées à se faire concurrence pour prêter à tous les secteurs de l’économie. Elles ne reçurent toutefois pas le statut de banque commerciale avant 1995. »

Ainsi, l’ancien monopole de la Banque populaire de Chine laisse la place à un système orchestré par une Banque centrale et quatre banques spécialisées d’État. La Banque de Chine, la Banque de l’agriculture, la Banque de la construction et la Banque de l’industrie et du commerce ont comme principales missions d’absorber l’épargne des ménages et d’accorder des prêts aux entreprises.

Ces premières étapes visent à renforcer l’importance des banques dans le développement économique, la construction d’un système bancaire ayant pour unique objectif la séparation de la Banque populaire de Chine et les banques spécialisées d’État. Le but recherché est de rendre plus fluides les lourdeurs administratives et d’en estomper les excès bureaucratiques.

Cette apparente ouverture en « trompe l’œil » du système bancaire chinois laisse néanmoins un droit de regard pour les autorités chinoises, via le Conseil d’État. En effet, les autorités gouvernementales ont perdu une partie de leur pouvoir dans l’allocation des crédits aux entreprises, à travers les budgets accordés aux banques, tout en essayant de contrecarrer cette réforme par un contrôle administratif. Le Parti communiste participe ainsi à la mise en œuvre d’un corps de bureaucrates au service d’un groupe d’entrepreneurs, pour la bonne application de cette mesure et pour la croissance économique de la Chine.

Dans les faits, les relations entretenues entre les hauts dirigeants de la classe politique avec celle du monde économique et vice-versa sont palpables à toutes les couches de la société chinoise. Au-delà d’une déconcentration apparente de la finance chinoise, l’État-parti a choisi d’être mercantile, afin d’établir un secteur bancaire qui ne devienne pas la propriété des bailleurs de fonds étrangers.

Dans le financement de l’activité économique, seul « le fusible » a été changé. En effet, les banques spécialisées financent en priorité les entreprises publiques, au détriment des entreprises du secteur privé, pourtant beaucoup plus dynamiques. Cette restructuration vise à transformer les banques spécialisées d’État en entreprises indépendantes, responsables de leurs propres décisions.

De plus, les autorités chinoises ont étoffé le système bancaire existant en créant d’autres institutions financières et bancaires.

Tout d’abord, l’État contrôle le financement des banques commerciales d’État et va élargir les champs d’activités de ces établissements. Il décida, en mai 1984, que les banques commerciales d’État doivent fournir des ressources financières aux entreprises d’État sous forme de prêts bancaires, au lieu d’allocations. Sur les bases de cette décision, les quatre banques commerciales d’État ont pris la responsabilité de fournir des prêts aux entreprises d’État. Un an plus tard, l’État a publié des mesures politiques abrogeant les limites interbancaires et accordant le droit aux banques commerciales d’État d’entrer librement en concurrence.

Dès 1995, l’État va promouvoir un nouveau cadre de gestion entrepreneuriale pour les banques commerciales d’État. Elles seront définies sous la forme de « personne juridique indépendante » qui assume ses propres risques et sont responsables de ses propres financements. Nous observons que l’aspect réglementaire rentrera en ligne de compte, à partir du moment où la Banque populaire de Chine introduira la notion de « risque financier ».

Zhu Jie met en évidence le point suivant : « La Banque populaire de Chine va mettre en place des règles de contrôle et les normes de surveillance de la gestion de proportion actif/passif du bilan des banques commerciales. C’est la première fois que le contrôle du risque a été mentionné dans les lois. Dès lors, à peu près 200 règlements sont sortis. Ces règles ont bien précisé les processus des activités financières et de la gestion financière. »

La seconde étape s’est évertuée à consolider les institutions financières et économiques chinoises pour mieux les adapter, les rendant « imperméables » à l’économie de marché, par le regroupement des marchés dans les provinces et en dotant les entreprises de diverses structures de propriété.

À lire également

Tension entre la Chine et l’Inde : contrôler le nom de pays pour maîtriser le territoire

Pour mieux comprendre les spécificités de ce système, nous observons que l’organisation de la structure de la finance chinoise s’inspire des mêmes principes existants dans les sociétés industrielles d’État4. La Banque centrale et les banques spécialisées ont des entités présentes à chaque niveau administratif. Au niveau central, se trouve le siège social, au niveau de la province, évoluent les succursales provinciales, au niveau de la municipalité, œuvrent les succursales municipales et au niveau du district et du canton gravitent les agences bancaires. Le niveau inférieur entretient des relations de direction ou exclusivement administratives avec le niveau supérieur de sa propre banque. Nous constatons une structure détaillée du système bancaire chinois, déployée sur toute la sphère économique.

En dépit de ces avancées, nous pouvons considérer que le système financier mono – bancaire a disparu, mais que l’économie chinoise, en particulier son système bancaire, demeure dirigée et centralisée par les autorités gouvernementales. Sa volonté a d’abord été de vouloir structurer les différents courants financiers, pour pouvoir prévenir d’éventuelles crises.

L’adhésion de la Chine à l’OMC

Depuis l’ouverture de la Chine au monde, nous assistons à une adaptation du système bancaire chinois à la norme internationale en vigueur. Son système bancaire, issu de l’économie planifiée, a été décentralisé, développé, diversifié. Les textes de loi et les règlementations ont adopté, pour partie, les normes internationales, et ce, depuis l’entrée de la Chine, en 2001, dans l’Organisation mondiale du Commerce (OMC). Françoise Lemoine, pour le compte de la Documentation française, affirmait : « L’entrée dans l’OMC n’est pas un « choc » pour l’économie chinoise, mais un nouveau pas en avant dans le processus de libéralisation graduelle des échanges et des flux de capitaux, commencé au début des années quatre-vingt. Les engagements pris sont, pour les dirigeants, un instrument de politique interne et un moyen de faire avancer les réformes économiques. »

Malgré les annonces des autorités gouvernementales de diriger son système bancaire vers les lois du marché, celui-ci reste encadré par l’État, jouant le rôle de protecteur au service de la restauration de sa puissance économique et financière, de son émancipation face aux États-Unis.

Rappelons qu’à compter des années 1980, l’arrivée de la désintermédiation, le décloisonnement et la dérégulation (les « trois D ») des marchés ont été les moteurs du processus de globalisation financière. Ils témoignent tous les trois d’un repli en ordre dispersé des États face à la puissance de l’intégration financière, engagée dans les années 1960. En effet, les États sont incapables de rivaliser contre la masse colossale de capitaux spéculatifs en circulation sur les marchés internationaux. Bon gré mal gré, ils se sont résignés à composer avec cette réalité en essayant de créer les conditions susceptibles de maintenir ou d’attirer les capitaux chez eux. Pour y parvenir, ils ont supprimé les freins à leur circulation et ont renoncé à la majeure partie de leurs prélèvements fiscaux sur les revenus du capital.

Cette évolution traduit une transformation de culture des banques, qui délaissent ou contournent les règles de prudence liées à leur métier traditionnel, pour s’engager dans des activités autrement plus risquées. Cette croissance constante des instruments financiers, additionnée à la croissance explosive des marchés des produits dérivés, donne aux marchés internationaux de capitaux, l’allure « d’une sorte de foire aux risques », selon l’expression de Charles Goldfinger.

Des choix stratégiques bien différents

Face à de tels constats, les réponses ont été bien différentes.

L’Europe, depuis 1999, a fait le choix de l’autonomie de sa politique monétaire et de l’ouverture financière. Elle a, au contraire, sacrifié sa stabilité des changes. Notons qu’avant l’introduction de la monnaie unique, le but de la construction de l’Europe était lié à la stabilité des changes, à son ouverture financière, au détriment de sa politique monétaire. L’Europe a donné une réponse novatrice en créant l’union monétaire, lui permettant de pallier le problème de l’instabilité financière à l’intérieur de la zone euro, mais au prix du renoncement total de sa souveraineté monétaire.

La Chine a opté pour la maîtrise des changes, avec une totale autonomie de sa politique monétaire. Dans les faits, les banques chinoises dépendent du taux de change et le rôle du politique y est essentiel. Les conséquences de la non-convertibilité du yuan, pour un pays devenu la première puissance exportatrice du monde, sont à souligner. Selon Dominique Jolly et Bernard Belloc, cette concomitance est inédite dans l’histoire économique. La non – convertibilité du yuan a une double conséquence considérable. Les devises étrangères ne sont convertibles qu’en yuans, et hormis sur quelques zones de libre-échange encore expérimentales, personne ne peut, en Chine, se procurer directement des devises étrangères contre des yuans, ou alors que très marginalement.

En définitive, la constitution de cette colossale masse monétaire, exprimée en devises, n’est qu’une créance irrécouvrable, contractée par la Banque centrale chinoise, à l’égard des banques chinoises, fameuse dette que la Banque centrale refuse de rembourser. Selon le propos de Gabriel Grésillon, « La Chine est un pays aux poches pleines de vent. », en raison de la non – convertibilité du yuan.

Les options retenues par la Chine

Au cours des trente dernières années, l’État chinois a édifié, par gradualisme et par expérimentation, un système bancaire organisé autour d’un marché de concurrence, à l’intérieur duquel, se sont formées des banques commerciales, cotées en bourse, des banques commerciales urbaines, puis des banques commerciales rurales. Coexistent des banques aux formes juridiques et aux structures organisationnelles fondamentalement différentes.

Les banques chinoises ont un endettement en devises faibles. Le gouvernement chinois, depuis le milieu de l’année 2014, bénéficie de la baisse des taux d’intérêt occidentaux lui permettant le rachat de dettes en dollars tout en les réduisant, et ce, par rapport au cumul bien supérieur des provisions et des réserves de change. En effet, l’addition des ressources de l’État, des collectivités locales et des entreprises est bien supérieure aux dettes contractées par la Chine. Ce point la distingue de nombreux pays en difficulté.

Enfin, les ménages étant peu endettés et possédant beaucoup de dépôts, le ratio crédit/dépôt du secteur bancaire est globalement équilibré signifiant que le montant des dettes demeure, mais n’est pas, source de crise pour la Chine, dans l’immédiat, contrairement aux idées colportées par les acteurs de salles des marchés.

À lire également

La Chine ne considère pas la Commission européenne comme un interlocuteur géopolitique

Les banques respectueuses des contraintes de la politique monétaire de l’État se traduit par les décisions de la banque centrale en matière, de taux directeurs ou de taux des réserves obligatoires, appliquées aux banques commerciales. Ces règles permettent aux autorités de limiter et d’orienter la pratique bancaire. Enfin, les ratios règlementaires et le passage aux normes internationales de solvabilités complètent les règles auxquelles les banques sont soumises.

Le système bancaire chinois, au service des directives de l’État, n’a pas seulement pour principal objectif la maîtrise des crises liées aux taux de change et l’évitement des divers chocs économiques. Il pourrait se donner l’ambition d’exercer une forte influence au sein du concert des nations, par des financements de lourds projets d’infrastructures, mettant en avant des risques que la finance de marché n’assume pas.

La Chine fait apparaître que la gestion de ses réserves de change composées pour l’essentiel de dollars US est d’une grande opacité. Selon les dernières données fournies par le Trésor américain, les résidents chinois possèdent environ 1 000 milliards de dollars de bons du Trésor et 213,7 milliards de dollars en autres obligations émises par des entités gouvernementales. Les réserves de change thésaurisées par la Chine représentaient 31,9% des réserves mondiales en 2009, soit 2 399,20 milliards de dollars américains pour atteindre 3 214 milliards de dollars américains à la fin juin 2021 puis 3071 milliards de dollars à la fin juin 2022, soit une variation mensuelle en glissement annuel de -1,81% d’après les données communiquées par la People’s Bank of China (PBoC).

Les autorités gouvernementales chinoises recherchent des rémunérations susceptibles de compenser les pertes liées à la dépréciation du billet vert. Toute décision de céder une quantité de dollars pourrait fortement dévaluer la valeur des réserves de dollars détenue par la Chine. La conséquence serait la chute l’économie américaine et, par effet domino, de contribuer à l’effondrement de la demande américaine à l’égard des produits d’exportation chinois.

À l’inverse, la principale préoccupation des autorités américaines est de garantir l’influence du dollar pour maintenir une forme de soumission dans les autres pays, en particulier en Chine. Tant que la Chine continuera son programme d’achat de dollars, elle ne bénéficiera que d’une influence réduite face aux États-Unis et hypothèquera ses options de placements, à l’exception d’investissements dans des actifs américains.

Au contraire, si les autorités gouvernementales chinoises décident de réévaluer leur monnaie nationale, l’attractivité de la Chine, du point de vue de sa politique d’exportation risquera alors de se réduire. Le choix retenu par l’État-parti vise à encourager des projets nationaux offrant des rémunérations bien supérieures au rendement des bons du Trésor américain, et de ce fait, atténuer sa dépendance vis-à-vis des États-Unis. Les 400 millions d’habitants à revenu intermédiaire, géographiquement répartis dans les villes de premier et second rang, sont considérés, aux yeux des autorités chinoises, comme le ressort de sa consommation domestique.

Selon les informations publiées dans le South China Morning Post5, la fin de l’année 2019 met en avant une variation dans la composition des réserves de change chinoises. L’allocation des réserves mondiales libellées en dollars a glissé à 60,8%, contre 66% en 2015. Céder sa part de devises renforce la valeur du Yuan chinois, le Renminbi (RMB) et tend à l’affaiblissement du dollar américain et de l’Euro, ayant comme perspective, des « axes de devises » pour éradiquer la mainmise du dollar américain.

De fait, la Chine plaide plutôt en faveur du choix d’une transformation de la finance mondiale, de la refonte de son système monétaire et d’une nouvelle manière de concevoir le multilatéralisme. L’influence de la Chine est perceptible lorsqu’elle exprime sa volonté d’internationaliser et de contrôler la valeur de sa monnaie en organisant une activité de compensation du yuan dans le monde. À ce propos, Bank of China a été désignée par les autorités, pour gérer les activités de compensation et de règlement du yuan, signe que la monnaie chinoise est un enjeu pour les places financières.

Soutenir son économie, dont le développement est permanent, est une des principales préoccupations de l’État-parti. La Chine utilise son système bancaire, mais également ses fonds d’État, ses fonds de private equity pour lui garantir un approvisionnement massif en énergie (pétrole, matières premières, produits agricoles et forestiers) et pour dynamiser l’esprit d’entreprise des différents acteurs, dans le cadre d’un plan de sécurisation énergétique et alimentaire du pays. Tous ces acteurs procèdent à de nombreux investissements dans les secteurs, comme celui de « l’économie verte », se donnent les moyens de mieux connaître ces marchés, y exercer, à terme, comme nous l’observons déjà dans le secteur de l’énergie solaire, une réelle influence, quasi incontournable.

L’intérêt croissant du système bancaire chinois dans la mondialisation

L’objectif du système bancaire chinois est d’accompagner ses entreprises d’État comme celles du secteur privé et leur offrir la possibilité de conquérir de nouveaux marchés, d’accélérer l’internationalisation des sociétés chinoises, d’exercer une influence face aux États-Unis, tout en favorisant la création d’un maillage de structures6 de surveillance pour encadrer leurs employés.

Le défi à venir pour ses banques consistera à adopter des critères d’appréciation des crédits, en tenant compte des résultats de l’entreprise, et à freiner l’accumulation des créances douteuses auprès des entreprises d’État.

Pour y parvenir, la Chine s’efforce de mettre en place, à l’international, des relais institutionnels et financiers. C’est la raison pour laquelle, en 2003, a été créée la Commission de gestion et de supervision des actifs d’État. Son rôle consiste à superviser la restructuration des entreprises d’État et à gérer les transferts de propriété des actifs vers la sphère privée, notamment à travers des cotations à Hong Kong (China Telecom, China Life), à New York (Sinopec, Huaneng Power) ou à Londres. L’objectif, à l’horizon 2020, est de doter la Chine d’une cinquantaine de champions nationaux, capables de réaliser des économies d’échelle, d’exporter et de s’implanter à l’étranger.

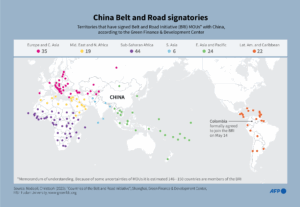

Après la crise de 2008, l’initiative OBOR, (One Belt, One Road) est un projet démesuré, lancé en 2013, par Xi Jinping. Devenue ensuite BRI (Belt and Road Initiative), il est le moyen illustrant la volonté des autorités chinoises de construire un nouvel ordre international, reposant sur une nouvelle impulsion pour le commerce mondial, à savoir, des investissements massifs dans les infrastructures et les transports. Du jamais vu depuis la mise en place du plan Marshall, la Chine promet des investissements qui passeront de 1000 à 2500 milliards de dollars américains, d’ici à 2025. Cette initiative bouscule les positions européennes et occidentales en Amérique latine, au Moyen-Orient, dans les mers qui longent l’Europe, et ce, jusqu’au cœur du continent africain7. La stratégie du « collier de perles » des années 2000, malgré sa finalité militaire pour l’essentiel, qualifiée de mirage par les Américains, n’était qu’une répétition, voire une phase d’anticipation de la BRI (Belt and road Initiative).

En octobre 2014, à l’initiative de la Chine, est créée la Banque asiatique d’investissement pour les infrastructures (Asian Infrastructure Investment Bank – AIIB), outil permettant de ralentir la montée de l’endettement des entreprises chinoises tout en allouant à l’épargne chinoise, des investissements dans des projets transnationaux, contribuant à soutenir la croissance et préserver les pays en développement, vulnérables face aux chocs économiques externes.

À lire également

La Chine face au conflit en Ukraine et au-delà

La volonté des autorités gouvernementales chinoises est de favoriser le monde spéculatif, à la condition que son secteur bancaire demeure encadré. Le capitalisme d’État, orchestré par Pékin, enregistre de grandes réussites, lorsqu’il fait converger la finance et l’industrie, en s’efforçant de neutraliser les risques de volatilité des capitaux, tout en pénétrant le marché mondial selon ses propres arbitrages. Au-delà de sa puissance démographique et de sa puissance commerciale, la Chine est devenue la première puissance bancaire, puisque quatre des cinq premières grandes banques mondiales sont chinoises.

La Chine a sacrifié la mise en œuvre de son ouverture financière. Les capitaux chinois sont concentrés dans les grandes banques commerciales d’État, venant stopper toute volonté d’établir un climat de concurrence de son système bancaire.

La politique du crédit et la politique monétaire sont organisées par l’État-parti. Cette interprétation rejoint celle de Sunanda Sen, lorsqu’elle considère que le secteur financier, en Chine, est resté du domaine de la compétence de l’État, même après la mise en œuvre des grandes réformes, lancées à partir de 1979. (…) L’autorité va de pair avec la maîtrise des courants financiers, dans l’espoir d’éviter les risques systémiques et les crises qui autrement pourraient éclater.

Compte tenu du caractère singulier de son industrie financière, la Chine reste en retrait des grandes négociations internationales sur les normes applicables dans ce secteur. La Chine ne souhaite pas respecter toutes ces règles. La finance chinoise plaide en faveur du choix d’une transformation de la finance mondiale, de la refonte du système monétaire et enfin, d’une nouvelle manière de concevoir le multilatéralisme.

La Chine se présente comme le héros d’une mondialisation menacée par les États-Unis, et n’a pas l’intention de s’insérer dans l’ordre que les alliés ont construit en 1945.

La menace d’un effondrement financier

Malgré toutes les difficultés d’une libéralisation de la finance chinoise, la Chine, héritière d’une tradition de construction bureaucratique, ambitionne l’édification d’un capitalisme prospère, offrant une combinaison entre la liberté encadrée de son secteur bancaire et l’intervention de l’État.

Rappelons qu’en Chine, selon Marcel Granet, la politique est un Art. Elle date des écoles confucéennes. Son administration est la plus ancienne « le mandarinat » et remonte à l’antiquité.

Si, en théorie et selon la loi bancaire, aucune banque commerciale de Chine ne doit être aidée par l’État, dans les faits, il est un garant de dernier rang très efficace. Son « système », en constante évolution depuis les différentes vagues de la réforme, a définitivement fait disparaître son système monobancaire pour un système beaucoup plus fragmenté, qui reste compatible avec une économie pilotée par le Plan8.

Un système financier reposant sur l’importance de son épargne

Les grandes banques chinoises se sont donné les moyens de dégager des surplus de liquidités, parce que le gouvernement chinois se dote d’importants moyens d’action. Ces marges de manœuvre ont été rendues possibles grâce aux dépôts considérables dont la finance chinoise regorge, en raison de la constante progression de sa croissance économique. Selon les données fournies par le Fonds Monétaire international (FMI), la masse d’épargne en Chine rapportée à l’épargne brute mondiale est passée de 5% au milieu des années 1990 à 15% en 2008 et à près de 30% en 2015 pour atteindre 43,5% en 2020. Cette épargne est orientée vers le reste du monde, via le levier de la globalisation commerciale et financière.

Toutefois, la dernière crise de la finance mondiale a contraint la Chine à relocaliser en grande majorité son épargne dans ses propres canaux financiers par la création de nouvelles offres de prêts bancaires, octroyées aux entreprises industrielles d’État et par d’autres crédits venus financer un énorme effort d’investissement dans les infrastructures pour soutenir sa demande. La Chine a opté pour une politique de soutien à l’investissement, venue creuser le besoin de financement des entreprises et accentuer leur endettement. L’explosion du crédit a fait chavirer le cadre du système bancaire traditionnel.

Les règles prudentielles fixées entre 2010 et 2015 par les autorités gouvernementales, à savoir, le contrôle du volume de crédits, les ratios de réserves obligatoires élevés, la limite de 75% du rapport entre les prêts et les dépôts, avaient pour but d’empêcher au volume de crédits de croître à la même vitesse par rapport à la masse globale d’épargne s’accumulant dans son système bancaire.

Durant ces années, le rôle des places boursières, celles de Shanghai et de Shenzhen, alternatives possibles aux banques pour le financement des entreprises, est resté en retrait, en raison des nombreuses restrictions et interdictions visant à bannir les opérations spéculatives sur les transactions en monnaie chinoise.

Au – delà du retard des réformes des marchés financiers, spécifiquement sa culture, son système organisationnel, sous l’influence de l’État-parti, la Chine n’est pas disposée à se substituer au libéralisme de la loi des marchés financiers.

Dans le cas présent, l’ambition n’est plus de traverser une rivière, mais un océan…

L’essor croissant de la banque informelle

Pour réguler la croissance économique de la Chine, les autorités gouvernementales autorisent ou restreignent les crédits en fonction de leurs besoins et du niveau de l’inflation. La volonté des autorités de maîtriser la croissance du crédit lui permet d’encadrer le contrôle monétaire et la variable des taux d’intérêt, dans un environnement où, historiquement, l’analyse des risques est encore peu développée au sein des banques, sans parler du manque d’information financière fiable. Les autorités gouvernementales ont, semble-t-il, fabriqué l’absence de la culture du crédit en Chine.

Les directives visant à contrôler la politique du crédit ne sont pas suffisamment efficaces. Les autorités établissent les conditions pénalisant sévèrement les PME-PMI et les TPE du secteur privé. Ces entreprises manquent de relais politiques pour obtenir des prêts.

D’un point de vue conjoncturel, les mauvaises performances survenues, depuis la crise des subprimes, en 2008, associées aux restrictions des autorités gouvernementales, à propos de la distribution des crédits, ont contribué à l’explosion de la banque informelle.

De plus, le ralentissement de la croissance chinoise, provoquée par la diminution du volume des exportations – crise mondiale oblige – a propulsé, sur le devant de la scène, la banque de l’ombre, intoxiquée par des pratiques à risque.

D’un point de vue structurel, le développement de la banque informelle est dû à la politique monétaire très restrictive, pratiquée depuis 2011-2012, où l’on a vu le taux de réserves obligatoires des banques commerciales monter jusqu’à 21,5%. Le besoin de refinancement de tout un pan de l’économie a favorisé l’apparition de prêts usuriers, avec la création de boutiques de prêts hypothécaires, une multitude d’acteurs, comme les prêteurs sur gages, les trusts ou les organismes de garantie, dont certains n’exigent même pas de collatéraux en contrepartie de leur caution qui échappe à la surveillance de la Banque centrale. S’est amorcé un cercle vicieux de l’activité de ces banques de l’ombre. Selon Li Jianjing et Sara Hsu, le secteur informel tient une grande place dans l’économie chinoise. Ce phénomène illustre et actualise les conséquences de la crise pour les entreprises privées et les particuliers.

Un retour de la tontine en Chine, qui n’a d’ailleurs jamais disparu, est à remarquer avec des modes d’organisation et d’application utilisant aujourd’hui les outils découlant des nouvelles technologies. Sa juxtaposition au système bancaire formel, dont la taille et la croissance ne cessent d’augmenter, aboutit, malgré la volonté institutionnelle, orchestrée par les lois et les textes de règlementations internes, à la coexistence de deux secteurs financiers superposés et interdépendants.

À lire également

Chine : les ressorts du pouvoir

La banque informelle a permis à ceux qui empruntaient, à court terme, pour financer des investissements, de franchir les étapes de restriction du crédit bancaire qui venaient, dans la majorité des cas, fragiliser leur trésorerie.

Les banques bénéficient, auprès de ce système parallèle, d’une part de plus en plus significative de leurs ressources, ayant pour principale conséquence, une inflation du risque de liquidité. En effet, les établissements bancaires classiques possèdent des OPCVM (Organismes de Placement Collectif Valeur Mobilière), par le biais de leurs filiales d’assurances ou de gestion d’actifs. Dans le même temps, ils leur accordent des prêts classiques pour leur permettre d’accéder au crédit. Dans les faits, la banque informelle9 utilise trois grands types de structures ou produits financiers comme les sociétés fiduciaires chinoises (trust companies), les prêts pour comptes de tiers (entrusted loans) et l’émission de billets de trésorerie, garantie par une banque (bankers’ acceptance bills).

Depuis 2008, de tels procédés ont permis de lever une partie de l’épargne chinoise pour financer l’investissement des PME-PMI, dans de multiples projets de construction d’infrastructures publiques, poids lourd de la politique gouvernementale, pour soutenir la demande intérieure. La Chine se trouve confrontée à la coexistence de deux mécanismes financiers, caractérisée par une mise en concurrence entre deux systèmes financiers : l’un, où l’encadrement de ces pratiques est du ressort de l’État-parti, seul acteur détenteur du pouvoir d’influencer la politique de l’offre du crédit en Chine, et l’autre, en perpétuel essor, provenant de mécanismes privés parallèles.

Par ailleurs, l’Occident prononce de beaux discours, mais semble également tergiverser dans ce domaine. La réforme bancaire, votée en France en juillet 2013, tout comme les lois Dodd – Franck aux États-Unis et Vickers en Grande-Bretagne, sont encore loin d’avoir atteint cet objectif.

La transformation et la mutation de l’offre de crédit

Avec 700 millions d’individus connectés, soit 50% de sa population, la Chine utilise l’économie numérique pour révolutionner et moderniser un secteur bancaire figé. La création de ses startups, liées à la finance, compte parmi les leaders les mieux valorisés au monde. La fintech10 chinoise démontre sa capacité à capter l’adhésion et à satisfaire les besoins d’un large public. La révolution du numérique, dans un environnement où les grandes banques nationalisées, présentées comme lentes dans leurs capacités à réagir, en raison de la rigidité de leurs organisations, a laissé émerger un nouveau type d’entrepreneurs du digital comme Bankin’ et Linxo.

Cette mutation, grâce à la volonté des autorités gouvernementales chinoises et par le concours de sa classe moyenne mieux formée et disposant de moyens financiers conséquents, a permis d’établir les conditions d’un environnement réglementaire favorable.

La Chine participe à l’éclosion des nouveaux fleurons économiques liés au secteur du marché du e-commerce. L’intérêt des entreprises et des consommateurs, sous-bancarisés, pour des offres de service numériques, rend attrayant le secteur chinois de la fintech. Celui-ci participe, par ce nouveau souffle, à une remise en cause et à une diversification des pratiques existantes du système bancaire traditionnel chinois.

Les ambitions de la Chine dans le domaine monétaire et financier

Rappelons que la monnaie, à la fois politique et souveraine, représente la puissance d’un État. Sa valeur constitue un lien social, reconnu par l’ensemble des sociétés, à travers la finalité des paiements.

Aux États-Unis comme en Chine, face à la transformation monétaire mondiale, en raison de la venue de l’économie numérique, et devant la remise en cause progressive du monopôle des banques dans le contrôle du système des paiements électroniques par les acteurs privés, d’un côté, Alibaba avec « Alipay » et de l’autre, Tencent avec « Wechat Pay », les autorités gouvernementales, dès 2014, ont entrepris une réflexion visant à mettre en place une monnaie numérique de banque centrale (MNBC), le e-yuan.

Le développement de cette nouvelle technologie de paiement risque de révolutionner les systèmes monétaires, tant sur le plan national qu’international, puisque la venue de cette économie numérique est à la fois source d’innovations et d’incertitude face à la préservation de nos libertés individuelles. Elle ouvre ainsi un nouveau champ de rivalités monétaires.

Grâce au levier de cette technologie de paiement, la Chine ambitionne de devenir la locomotive du monde, illustrée, au moment des Jeux Olympiques d’hiver de Pékin, en février 2022, par le lancement de sa monnaie numérique de banque centrale (MNBC), sur l’ensemble de son territoire.

Le e-yuan ne compte pas être une monnaie domestique, mais a vocation à s’agréger au projet des nouvelles routes de la soie, à se projeter à l’étranger, dans la perspective de remettre en cause la devise clé, le dollar américain. Les échanges commerciaux, libellés en monnaie numérique chinoise, viennent de débuter à Hong Kong, en Thaïlande et aux Émirats arabes unis.

Le temps d’avance pris par la Chine dans la promotion des monnaies numériques de banque centrale dévoile son projet de transformer la mondialisation en s’affranchissant de la prépondérance du dollar américain. La question de la réforme du système monétaire international est donc ouverte.

Conclusion

Vouloir toujours juger l’action de la Chine sur sa capacité à converger vers le modèle occidental est la preuve de l’incapacité de l’Occident à percevoir ses nombreux particularismes beaucoup plus subtils. D’autres pays n’ont peut-être pour unique ambition que de singer un seul modèle ! Le 8 juin 1978, Alexandre Soljénitsyne disait aux étudiants de l’université de Harvard : « Un aveuglement persistant – le sentiment d’une supériorité illusoire – entretient l’idée que tous les pays de grande étendue existant sur notre planète doivent suivre un développement qui les mènera jusqu’à l’état des systèmes occidentaux actuels, théoriquement les meilleurs, pratiquement les plus attrayants ; que tous les autres mondes sont seulement empêchés temporairement – par des méchants gouvernants ou par de graves désordres internes, ou par la barbarie et l’incompréhension – de s’élancer dans la voie de la démocratie occidentale à partis multiples et d’adopter le mode de vie occidental. Et chaque pays est jugé selon son degré d’avancement dans cette voie. Mais, en réalité, cette conception est née de l’incompréhension par l’Occident de l’essence des autres mondes, qui se trouvent abusivement mesurés à l’aune occidentale. »

En Chine, la raison d’être de la finance ne peut se concevoir que pour mettre en pratique la politique générale du pays. Un des enjeux pour son secteur bancaire repose sur un meilleur encadrement de son système bancaire informel, selon ses propres méthodes et à son propre rythme. Ainsi, l’État-parti se garde bien d’imposer la fusion aveugle du système occidental, souvent accusée d’être à l’origine de violences.

Le monde du XXe siècle a été le témoin de la fébrilité politique et économique des anciennes « grandes puissances » et de l’émergence d’autres pays qui donne de l’importance aux territoires et aux enjeux économiques et stratégiques.

La Chine a opéré la transformation de son immense force de travail en capital, qui est, avec la connaissance et la recherche, la clé de la mondialisation et de son irrésistible succès.

Elle souhaite restructurer la mondialisation, passer d’une globalisation financière à l’américaine à un autre « modèle » impliquant des investissements à long terme, dans l’ensemble des pays adossés aux nouvelles routes de la soie, à l’arrêt depuis la crise sanitaire du coronavirus.

La guerre en Ukraine, les forces de l’argent, additionnées à la puissance des technologies, vont-elles précipiter le monde vers un nouveau cycle de mondialisation, accélérer les mutations à l’œuvre du système monétaire international et de la monnaie, transformer les systèmes de paiements, en particulier et enfin, développer des monnaies numériques de banque centrale ? L’avance technologique, prise par la Chine, pourrait avoir des conséquences après ce conflit, à savoir, l’édification d’un bloc de monnaies numériques, placée sous la domination chinoise, dont le point central se cristallisera autour des rivalités stratégiques, susceptibles d’exacerber un nouveau mercantilisme globalisé.

À lire également

La Chine construit une nouvelle station satellite en Antarctique

1 L’assouplissement quantitatif (quantitative easing) a consisté pour les banquiers centraux à acheter des titres de dette publique et privée sur les marchés secondaires afin d’en réduire le rendement. Les banquiers centraux ont donc créé des quantités massives de monnaie, triplant leur bilan cumulé. De 6 000 milliards de dollars en 2008, celui-ci est passé à environ 17 500 milliards en 2016.

2 Sauf pour les entreprises du secteur privé ; malgré que beaucoup d’entre elles semblent se doter dans son organigramme d’un comité du parti, celui-ci n’exerçant aucun rôle de dirigeant.

3 La Banque de l’Agriculture de Chine a été créée en 1951, ensuite, elle va fusionner avec la Banque populaire de Chine en 1957 pour une période allant de 1957 à 1963. Puis, elle va, à nouveau, se marier une autre fois avec la Banque populaire de Chine en 1963, dès lors, elle va appartenir à cette dernière jusqu’en 1978.

4 À partir de 1949, les entreprises d’État ont le statut juridique de personnes morales. La définition d’origine s’inspira de celle écrite en URSS. Elles furent élaborées comme des “ unités de base de l’économie nationale ”, ayant les caractéristiques suivantes : “ Tous les moyens de production appartiennent au peuple tout entier, elles sont directement soumises à la planification de l’État, sont dirigées par des employés de l’État, leur production et leurs profits sont propriété de l’État ”. L’URSS, la Chine et les pays de l’Est considèrent que la propriété de l’État englobe la “ propriété du peuple tout entier ”.

5 South China Morning Post (SCMP), 2 juin 2020.

6 Un contrôle accru sur le secteur privé est en phase avec le caractère hégémonique du PCC voulu par Xi Jinping. À cet effet, la charte du Parti a été modifiée en 2017. « … dans le gouvernement, l’armée ; la société ou à l’école -à l’est, à l’ouest, au sud et au nord-, le Parti dirige sur tous les fronts ».

7 L’implantation de bases militaires chinoises dans des zones de longue date contrôlées par des puissances occidentales comme par exemple celle de Djibouti dotée d’environ 10 000 soldats.

8 En 2003, lorsque le gouvernement Wen Jibao arriva au pouvoir, on découvrit pour la première fois depuis les années 1950, la disparition du mot planification dans l’intitulé des ministères et administrations formant le gouvernement. La toute puissante Commission d’État du plan était remplacée par une Commission du développement et de la réforme. Ses pouvoirs restaient conséquents, en particulier, dans les domaines liés à l’investissement d’infrastructure. Ce changement, même symbolique, était la conclusion de plus de vingt ans de réformes économiques : la disparition de la notion de planification au sens marxiste-léniniste du terme.

9 La banque informelle comprend en outre les trust loan, les entrusted loans, les undiscounted Banhers’ acceptance bills et les corporate bonds, une estimation des investment receivables (majoritairement des prêts, mais structurés afin d’éviter qu’ils ne soient pas comptabilisés comme tels) au bilan surtout de banques régionales de petite ou moyenne taille.

10 La fintech est une nouvelle industrie financière qui utilise la technologie pour améliorer les activités financières. Le terme “fintech” est une contraction de “finance” et de “technologie”. Les principaux services les plus proposés dans les fintech sont les financements participatifs, le paiement, via le mobile, la banque en ligne.