-Intégrale-1-an-N58bd-224x288")

Il existe un mystère – ou un miracle – de l’économie allemande. Malgré les réformes de Gerhard Schröder, les salaires restent élevés ; le temps de travail est l’un des plus faibles du monde ; la monnaie, DM autrefois, euro maintenant, a été généralement surévaluée. L’Allemagne rivalise pourtant avec l’immense Chine en ce qui concerne l’excédent commercial. Comment expliquer ce paradoxe ? Et est-il durable ?

Par la valeur de sa production, tous secteurs confondus, l’Allemagne est la quatrième puissance économique mondiale, et, de loin, la première puissance économique d’Europe, Russie comprise. Son PIB estimé à 3 852 milliards de $ en 2014 représente environ le cinquième de celui des États-Unis, le tiers de celui de la Chine, les trois quarts de celui du Japon. En Europe sa production surclasse celle de la France ou du Royaume-Uni de près de 40 %. Sa croissance, même si elle se révèle plus décevante que prévu en 2015 (plus proche sans doute de 1,3 % que des 2 % annoncés) devrait au moins confirmer la réalité de la reprise économique. Le taux de chômage, de 4,5 % de la population active soit la moitié du taux moyen de l’Union européenne, est désormais le plus faible enregistré depuis la réunification. Plus important encore, le taux de chômage des jeunes est voisin du taux de chômage global, alors que dans bien des pays (la France en particulier) il en représente au moins le double. En réalisant 7,7 % des exportations mondiales de marchandises en 2013, l’Allemagne est le troisième exportateur, certes derrière la Chine (11,7 %) mais presque à égalité avec les États-Unis (8,4 %). Bien que l’Allemagne soit aussi le troisième importateur mondial, ses excédents commerciaux battent les records d’année en année (217 milliards d’euros en 2014, soit quatre fois le montant du – considérable – défi cit français !). Comme la balance des revenus financiers est elle aussi positive et que le défi cit de celle des services s’est réduit, l’Allemagne a dégagé en 2013 un excédent de sa balance courante égal à 6,9 % du PIB.

La réunification réussie ?

La réunification de 1990 a certes un résultat nuancé : coût social, désindustrialisation et hémorragie de jeunes dans les nouveaux Länder, coût financier pour les anciens Länder. Ce sont chaque année 4 à 5 % du PIB – le prix d’une guerre de moyenne intensité – qui sont transférés de l’Ouest vers l’Est. Mais un rattrapage est en cours : la productivité et le revenu moyens de l’Est, qui ne représentaient au départ qu’un tiers des niveaux ouest-allemands, atteignent désormais les deux tiers. Si du point de vue de la prospérité le « bénéfice » de la réunification est nuancé, en termes de puissance l’acquis est considérable par l’élargissement de la base productive et le repositionnement géographique. D’ailleurs, malgré ces coûts, l’Allemagne est un des très rares pays qui affichent un excédent budgétaire, de 0,6 % du PIB en 2014. Cette année-là, pour la première fois depuis la réunification, tous les comptes publics étaient en excédent, ceux de l’État fédéral tout comme ceux des Länder et des caisses de sécurité sociale. Décidément, sur tous les plans, l’Allemagne apparaît vertueuse, image qui n’est peut-être pas le moindre de ses atouts car elle fait d’elle un refuge pour les hommes et les capitaux étrangers. L’Allemagne est devenue le second pays d’immigration au monde derrière les États-Unis et elle surclasse la France comme pays d’accueil des investissements directs étrangers.

Industrieuse Allemagne

Au cœur de cette réussite économique : l’industrie. De tous les grands pays au niveau de développement comparable l’Allemagne est celui où le secteur industriel s’est montré le plus résistant à la désindustrialisation et aux crises récentes en créant 129 000 emplois depuis 2008 quand, dans le même temps, l’industrie française en détruisait près de 500 000. 40 % des actifs masculins en Allemagne sont encore employés dans le secteur industriel au sens large (25 % aux États-Unis). La structure entrepreneuriale est duale. Il y a les grands groupes industriels cotés au DAX de la bourse de Francfort, tel Volkswagen qui réalise le chiffre d’affaires le plus important de l’industrie allemande. Ce sont eux qui tirent la recherche développement et les exportations. Mais c’est un épais matelas de PME familiales (ou ETI, entreprises de taille intermédiaire) qui étoffe véritablement le secteur industriel. Comptant chacune aux alentours de 500 salariés, souvent implantées dans de petites villes, elles emploient près des 2/3 de la main d’œuvre industrielle dont elles assurent aussi l’essentiel de la formation par le biais de l’apprentissage, tout en se montrant actives sur les marchés extérieurs. Le positionnement est celui du « moyen-haut de gamme » : l’automobile (18 % des exportations), les machines et le matériel électrique (15 %), la chimie et la pharmacie (10 %). Ces trois secteurs additionnés produisent six fois plus de richesses que leurs homologues français… Sans doute l’abandon du nucléaire d’ici à 2022 annoncé au lendemain de la catastrophe de Fukushima aboutit à des coûts démesurés et à une énergie plus chère et « recarbonnée ». C’est un choix de société plus qu’une décision économiquement rationnelle. Mais le virage précoce vers les énergies renouvelables et l’expertise acquise dans le démantèlement des centrales nucléaires en fin de vie, marché mondial prometteur, constitueront des atouts à moyen terme. Cependant, ce sont les performances agricoles qui ont le plus dérouté l’opinion française. Car, depuis 2007, les exportations agroalimentaires allemandes ont dépassé celles de la France pour parvenir, aujourd’hui, au second rang mondial, derrière les USA, avant les Pays-Bas et la France. C’est dans le domaine de la viande porcine et bovine, de la volaille et du lait (et leurs produits dérivés) que l’Allemagne creuse l’écart. Sans aucun doute, l’absence, jusqu’à des dates récentes, de salaire minimum, et l’embauche d’une main-d’œuvre à bas prix en provenance des pays de l’Est, dans les grandes exploitations du nord et de l’est de l’Allemagne, expliquent en partie cette progression, mais ce serait une erreur que de leur attribuer le rôle principal. La concentration des exploitations et la diversification des revenus (par exemple dans le tourisme et les énergies renouvelables) comptent pour beaucoup dans l’évolution positive d’un secteur qui ne « pèse » malgré tout que 0,9 % du PIB et qui demeure déficitaire dans ses échanges extérieurs. Les services apparaissent un peu à la traîne en réalisant 68 % du PIB, contre 78 % aux États-Unis ou en France. Dans ses recommandations, l’OCDE insiste sur la nécessité « d’améliorer la résilience du secteur financier », les banques demeurant « vulnérables » et avec un « niveau d’endettement élevé ». Mais Francfort est une place financière majeure où sont présents les plus grands établissements mondiaux, la Deutsche Bank, première banque allemande, est implantée dans plus de 70 pays. L’assureur Allianz, Deutsche Telekom, la Lufthansa, le voyagiste TUI, le géant Lidl dans la grande distribution sont aux premières loges de la compétition européenne dans leurs secteurs respectifs.

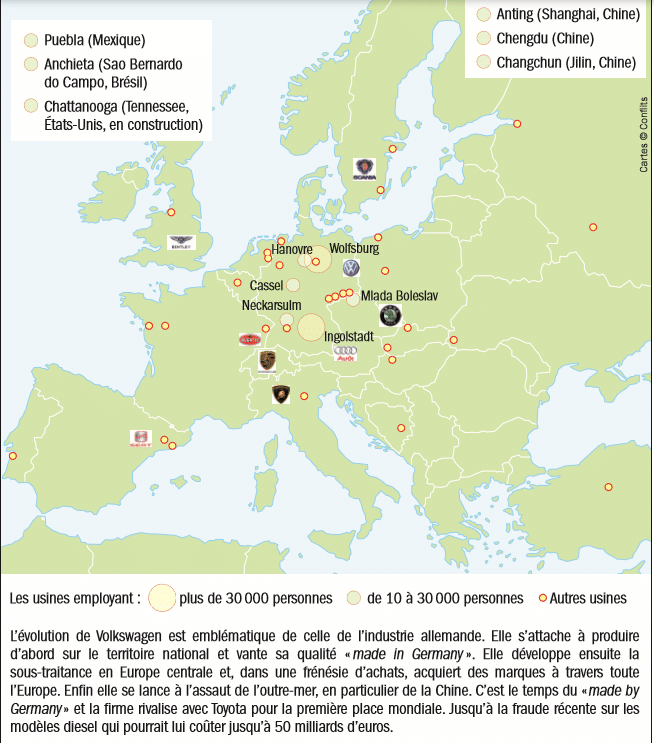

Standort Deutschland et mondialisation. Le cas du groupe Volkswagen.

Photo : RevueConflits

La force du consensus

Après une phase de condescendance pour « l’homme malade » de l’Europe, comme certains désignaient l’Allemagne dans les difficultés de la fin du XXe siècle, le « modèle allemand » est à nouveau à l’honneur. Avec pour résultat essentiel de mettre en évidence les préférences idéologiques de ceux qui se penchent sur la question, chacun trouvant ce qu’il vient y chercher. Pour les uns, le rebond allemand s’explique avant tout par la courageuse anticipation libérale des lois Hartz (du nom d’un ancien collaborateur de Volkswagen) que fit voter le chancelier (social-démocrate) Gerhard Schröder de 2003 à 2005. Celles-ci consistaient pour l’essentiel à créer un type d’emplois sous rémunérés, les « minijobs » ou « midijobs » allant de 400 à 800 euros mensuels assortis de faibles cotisations sociales pour l’employeur, et à remettre en cause l’indemnisation du chômage au-delà d’un an d’inactivité. De fait, les coûts salariaux allemands ont progressé deux fois moins vite depuis 2000 qu’en moyenne dans la zone euro, favorisant une meilleure compétitivité. Mais cette politique n’affaiblit-elle pas à plus long terme l’économie allemande, qui s’appuie sur la qualité et l’implication de sa main-d’œuvre ? Pour beaucoup, les réformes de 2003-2005 ne sont qu’un pis-aller, cachant les réels ressorts du « modèle allemand ». La fondation est doctrinale, élaborée dans les années 1930 par les économistes libéraux de l’école de Fribourg, souvent conservateurs : l’ordolibéralisme. Sa mise en œuvre pratique, à la fin des années 1940 par le ministre des Finances puis chancelier Ludwig Erhard a été baptisée « économie sociale de marché ». L’expression allemande de Sozialemarktwirtschaft, traduite plus précisément, deviendrait plutôt « économie de marché à finalité sociale », car il s’agit bien d’abord d’une économie de l’offre, dont les fruits doivent être cependant utilisés selon une logique sociale et morale. Ce cadre libéral cache en son sein un véritable corporatisme, avec un regroupement des entreprises dans des associations sectorielles qui répartissent l’information, organisent la veille technologique et la formation, négocient des conventions collectives et offrent de multiples services.

La paix sociale est assurée par la cogestion dont les premières formes concernaient les charbonnages et l’industrie lourde dès 1952, l’application à toutes les grandes entreprises étant généralisée à partir des années 1970. Elle permet à des représentants des salariés de siéger dans les conseils de surveillance et de participer aux choix stratégiques des entreprises. Par ailleurs, la priorité du long terme nécessaire aux projets industriels est permise par un financement non spéculatif, essentiellement bancaire. La Hausbank (« la banque de la maison ») et l’entreprise coopèrent voire parfois se contrôlent mutuellement. C’est la « banquindustrie » dont l’exemple le plus caractéristique fut longtemps représenté par le tandem Daimler et la Deutsche Bank. Ainsi tous les partenaires, dans un état d’esprit de compromis et de consensus (n’excluant pas parfois le conflit), tirent dans le même sens. C’est l’Allemagne qui fonctionne tout entière comme une entreprise bien gérée, la Deutschland AG (Allemagne S.A.) avec comme désir partagé de maintenir l’industrie « à la maison », dans le cadre du « Standort Deutschland » (le site économique allemand). Au sommet, l’État conduit la politique macroéconomique et veille à la concurrence, tenant un discours d’autant plus libéral qu’en réalité une étroite autorégulation, peu visible, se fait à la base. Mais le modèle est aujourd’hui menacé de banalisation dans la mondialisation. De manière pragmatique, le chancelier Schröder a créé les mini-jobs à destination d’une frange de la population active à l’employabilité difficile. Cynisme politique ou réel souci d’éviter l’incrustation dans le chômage récurrent ? La banquindustrie se délite : dans le cadre de la mondialisation, les entreprises cherchent des financements moins coûteux et plus ouverts sur l’international tandis que les banques se recentrent sur les métiers financiers qui leur offrent des bénéfices plus rapides. Par ailleurs, le management des firmes conteste de plus en plus les pratiques de cogestion considérées comme obsolètes, voire comme une « erreur de l’histoire » et un facteur de lourdeur. Les accords de branche sont de moins en moins nombreux et souvent non respectés par un nombre croissant d’entreprises. La loi instituant le salaire minimum reflète aussi une plus médiocre régulation sociale par les partenaires eux-mêmes ; il faut que l’État intervienne. Enfin le patronat réclame l’ouverture à une main-d’œuvre immigrée… et moins coûteuse.

Une position avantageuse

Plutôt que de rechercher les raisons du succès économique, et leurs limites, dans un « modèle allemand » mythifié ou dans une recette « ultra » libérale, il convient de prendre en considération certains fondamentaux liés aux territoires et à l’histoire. L’économie allemande engrange aujourd’hui les bénéfices de la réorientation des pays de l’Est vers l’Occident. Elle est devenue premier partenaire de chacun des PECO. Le miracle économique polonais, avec ses huit années de croissance ininterrompue, souvent au-delà de 3 %, se produit aux portes de Berlin, et c’est un véritable système que l’économie allemande continue à mettre en place ici selon la pure logique de la mondialisation, bien loin des préceptes de l’économie sociale de marché : ainsi les transferts massifs de production d’Opel vers la Pologne. Par ailleurs, les spécialisations économiques allemandes (équipements, machines, chimie) sont aujourd’hui en phase avec les besoins spécifiques des pays émergents en construction mais aussi, pour ce qui concerne l’automobile de prestige, avec les rêves consuméristes des classes moyennes naissantes dans ces mêmes pays. Il y a un revers de la médaille. L’Allemagne dépend excessivement de ses exportations (la moitié de son PIB) alors que les pays émergents, tout spécialement la Chine vis-à-vis de laquelle l’Allemagne a développé une dépendance particulière, ont aujourd’hui une croissance sensiblement plus poussive. Alors même que l’autre grand débouché, la zone euro, en particulier la France, toujours premier client de l’Allemagne, ne brille pas par son dynamisme. Il en résulte une fragilité de l’économie allemande, perceptible depuis deux ans à travers sa croissance quelque peu hésitante et imprévisible.

Ce que révèle l’affaire Volkswagen

L’affaire Volkswagen et ses « logiciels-tricheurs » montés sur des millions de véhicules pour contourner les tests de pollution est un séisme parce qu’elle concerne la première entreprise allemande et le prestige industriel et moral de l’Allemagne vertueuse, et parce qu’elle touche à la sacralité nationale («Volkswagen, c’est l’Allemagne »). Elle est aussi révélatrice des failles et des interrogations au cœur du système économique allemand. Le mensonge assumé et généralisé (surtout en matière écologique !) semble mettre en cause le mode de gestion même de l’entreprise qui associe à égalité l’État de Basse-Saxe, les syndicats et le patronat autour de cette cathédrale de l’industrie allemande qu’est l’usine de Wolfsburg emblématique du « Deutschland AG ».

S’il est vrai que la firme a réussi à devenir la première entreprise automobile mondiale, la marge bénéficiaire de Volkswagen même n’est que de 2,7 % et le groupe emploie 200 000 personnes de plus que Toyota pour produire le même nombre de véhicules. La forte concentration de la production en Allemagne serait en cause dans cette relative médiocrité économique. Au total, en mettant en cause la « qualité allemande », la cogestion et « l’Allemagne S.A. » tout comme le « Standort Deutschland », l’affaire Volkswagen est bien révélatrice d’une crise du « modèle allemand ». En Allemagne même, un ouvrage paru en 2014 fait grand bruit. Écrit par Marcel Fratzscher, président de l’Institut allemand pour la recherche économique (DIW de Berlin), il porte le titre de Die Deutschland-Illusion. L’auteur démontre la relative médiocrité des performances économiques du pays, en termes de croissance mais aussi de revenus. Le patrimoine par tête est sensiblement inférieur à la moyenne européenne et il est encore plus mal partagé que dans la plupart des pays voisins. La mobilité sociale est en panne. Sa conclusion est que la croyance quasi religieuse dans une sorte d’intangibilité de l’économie allemande est illusoire. Le précédent du Japon de 1991 a de quoi faire réfléchir. Seul, il ne fut pas en mesure de résister à l’effet conjugué du levier monétaire américain et de la concurrence chinoise. De fait, comme au Japon, une des hypothèques qui pèsent sur l’économie allemande est la question démographique. À terme, l’Allemagne manquera de bras et de cerveaux. L’immigration peut offrir un renfort car la politique de large accueil des migrants, soutenue vigoureusement par le patronat, ne doit pas tout à l’empathie humanitaire. L’Allemagne pourrait accueillir 800 000 demandeurs d’asile, voire plus, en 2015. Mais la logique n’est pas purement arithmétique, les coûts d’insertion sont élevés, alors que la proportion des migrants économiquement opérationnels est faible surtout les premières années. En outre, eux-mêmes vieilliront et pèseront sur la population active avant que le rétablissement de l’équilibre du croît naturel ne s’opère progressivement, s’il s’opère. Il y aura de toute façon une période difficile freinant fortement la croissance entre les années 2030 et 2060.