")

-Intégrale-1-an-N58bd-224x288")

Les semi-conducteurs sont le principal enjeu technologique des années à venir. Ils sont indispensables au développement du numérique et de l’industrie, donc de l’économie. La Chine est en retard par rapport aux Etats-Unis et à Taïwan. Capter le marché des semi-conducteurs est donc un défi majeur pour la souveraineté des pays.

Traduction de Conflits Article de Dan Wang initialement publié sur le site Gavekal

2. La politique de soutien aux semi-conducteurs

Ce n’est pas faute d’avoir essayé que la Chine occupe une position modeste dans l’industrie mondiale des semi-conducteurs. Depuis les années 1980, le gouvernement a mis en place diverses politiques de promotion des semi-conducteurs. Au début des années 2000, Pékin a subventionné les fonderies nationales, notamment la Semiconductor Manufacturing International Corp. basée à Shanghai, afin de concurrencer la TSMC. Cette politique de promotion des fonderies n’a pas été couronnée de succès : SMIC ne fait qu’un dixième de la taille de TSMC et a été dépassée par Samsung il y a plusieurs années, et la part de la Chine dans les revenus mondiaux des fonderies est restée inférieure à 10 %. Mais elle n’a pas non plus totalement échoué. SMIC est la cinquième fonderie du monde et, si elle n’a jamais rattrapé l’avance technologique, elle a fait preuve de ténacité pour ne pas se laisser distancer.

A lire également : Semi-conducteurs : la guerre froide de Pékin et de Santa Clara

D’autres politiques ne visaient pas directement les semi-conducteurs mais ont contribué à créer un marché et un environnement de fabrication dynamiques pour l’électronique. Il s’agit notamment de la campagne d' »informatisation » qui a débuté au début des années 1990 et qui visait à informatiser toutes les fonctions gouvernementales et à construire des réseaux de télécommunications modernes. Cette orientation vers les réseaux et l’accent mis très tôt sur la téléphonie mobile ont contribué à l’essor des entreprises nationales d’équipements de télécommunications, avec à leur tête Huawei, qui est passée du statut de gros acheteur de puces à celui de concepteur de classe mondiale de puces pour systèmes mobiles via sa filiale HiSilicon. La Chine était probablement vouée à avoir une grande industrie électronique de toute façon. Mais dans la mesure où la politique gouvernementale a joué un rôle, ce développement de l’écosystème a eu plus d’impact que le soutien spécifique aux semi-conducteurs, qui a été assez inefficace.

Franchir le Rubicon

La politique en matière de semi-conducteurs est passée à la vitesse supérieure en 2014, avec la publication des lignes directrices visant à promouvoir le développement de l’industrie nationale des circuits intégrés. Quelque chose comme cela était probablement inévitable étant donné le désir de longue date de la Chine d’être autonome et d’occuper une position de leader mondial dans les technologies de base, mais l’aiguillon immédiat a peut-être été les révélations d‘Edward Snowden en 2013 sur la collecte de cyberespionnage américain, qui ont fait comprendre au gouvernement chinois le risque pour la sécurité nationale de trop dépendre du matériel technologique des entreprises américaines.

Les lignes directrices nationales en matière de CI fixent des objectifs de production pour l’industrie des puces et établissent un petit groupe dirigé par le gouvernement pour superviser le développement de l’industrie. Plus important encore, elles ont créé un vaste mécanisme de financement et encouragé les entreprises chinoises à procéder à des acquisitions internationales de manière agressive.

A lire également : Taïwan : la plateforme des semi-conducteurs

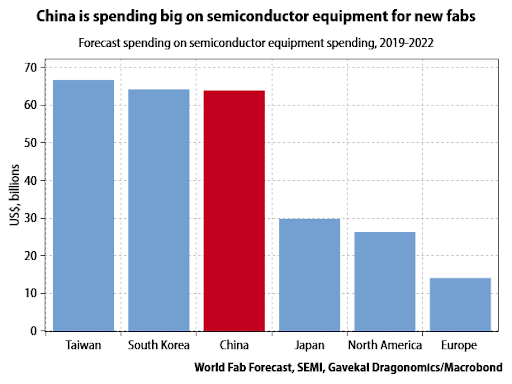

Le pot de financement le plus évident était le Fonds national des circuits intégrés, doté de 139 milliards de RMB (20 milliards de dollars US), créé en 2014 par le ministère des Finances et le ministère de l’Industrie et des Technologies de l’information, avec des contributions de huit groupes d’entreprises publiques. Une filiale de la China Development Bank a été désignée pour gérer le fonds. Le Fonds national de la CI a levé une deuxième tranche de 200 milliards de RMB (29 milliards de dollars américains) en 2018. De nombreux gouvernements locaux ont créé leurs propres fonds IC, qui sont plus difficiles à suivre mais peuvent avoir un capital total plus important que le fonds national. Ce modèle de « fonds d’orientation industrielle » dirigé par l’État s’est rapidement étendu à d’autres secteurs. Grâce à ce financement généreux, la Chine est aujourd’hui le principal site pour les projets de nouvelles fabriques et a rejoint Taïwan et la Corée du Sud parmi les pays qui dépensent le plus en équipements de semi-conducteurs.

Les fonds d’orientation ne sont pas le seul mécanisme de soutien public. Les subventions directes en sont un autre, et elles ont été particulièrement importantes pour la SMIC, qui a déclaré 300 millions de dollars de subventions gouvernementales en 2019, un chiffre équivalent à 10 % de son revenu total et supérieur à son bénéfice net pour l’année. Dans l’ensemble, cependant, Pékin s’appuie beaucoup moins sur des subventions explicites que sur un soutien implicite – principalement en permettant aux entreprises d’accéder à des financements par actions et par emprunt à un coût inférieur à celui du marché. Une partie de cette aide est fournie par les fonds d’orientation de l’IC, mais une autre partie ne l’est pas, notamment les prêts à faible coût ou les achats d’obligations par les banques d’État.

A lire également : Chine contre Alibaba. La fourmi et les cigales

L’importance d’un capital bon marché

Une étude de l’OCDE sur les subventions mondiales accordées aux semi-conducteurs a révélé qu’au cours de la période 2014-18, les subventions directes accordées à quatre grandes entreprises chinoises de circuits intégrés ont représenté 5 % ou moins de leurs revenus. Une estimation basse suggère que l’accès à des capitaux bon marché a au moins doublé le niveau de soutien public pour toutes les entreprises. Selon l’estimation haute de l’OCDE, l’accès à des capitaux bon marché aurait pu porter le soutien de l’État à la SMIC et à Tsinghua Unigroup à 40 % et 30 % de leurs revenus respectivement.

Ces niveaux de soutien sont bien plus élevés – par rapport aux revenus des entreprises – que pour tout autre groupe d’entreprises de CI dans le monde. Pour les 17 autres entreprises non chinoises de l’étude de l’OCDE, le soutien de l’État, toutes sources confondues, se situe entre 1 et 5 % des revenus, et ne provient pratiquement pas de capitaux bon marché. En dehors de la Chine, la grande majorité des aides publiques prennent la forme d’abattements fiscaux : crédits pour les dépenses ou les investissements en R&D, taux réduits d’imposition des sociétés, etc.

Mais compte tenu de toutes les inquiétudes suscitées par le soutien de l’État chinois aux semi-conducteurs, il convient de noter que, selon l’OCDE, les plus grands bénéficiaires d’avantages fiscaux et de subventions directes, en dollars absolus, étaient tous non chinois : Samsung (8 milliards de dollars US), Intel (7 milliards de dollars US), TSMC (4 milliards de dollars US), Qualcomm (3,8 milliards de dollars US) et Micron (3,8 milliards de dollars US). Une grande partie de ce soutien ne provient pas des gouvernements des pays d’origine des entreprises : ces multinationales sont habiles à obtenir des incitations des gouvernements des différents pays dans lesquels elles opèrent, y compris la Chine.

A lire également : En Chine, vaccination à vitesse éclair

Pour Tsinghua Unigroup et SMIC, le soutien budgétaire direct par le biais de subventions et de crédits d’impôt a été beaucoup moins important : 1,5 milliard de dollars US et 1 milliard de dollars US respectivement. Toutefois, l’accès à des capitaux bon marché a pu porter le soutien effectif total à 10 milliards de dollars et 6 milliards de dollars respectivement. Le soutien massif apporté par la Chine à ses entreprises nationales peut donc être compris en partie comme un effort de rattrapage dans un secteur où les opérateurs historiques, énormes et puissants, opèrent à l’échelle mondiale, peuvent tirer parti des régimes de subventions dans de nombreux pays et disposent d’importantes bases de revenus à partir desquelles ils peuvent financer leurs dépenses d’investissement et leur R&D.

Un mandat de fusion et d’acquisition

Dès le départ, les décideurs chinois ont reconnu que même avec un soutien public important, les fabricants de puces nationaux auraient du mal à progresser rapidement dans de nombreux segments. Ils ont donc exhorté les entreprises chinoises à acheter des sociétés étrangères dont elles ne pouvaient reproduire la technologie. Cela a conduit à une série de tentatives d’acquisitions entre 2015 et 2018, avec des offres chinoises sur Micron, Western Digital, Aixtron et d’autres entreprises de semi-conducteurs aux États-Unis, en Europe et en Asie. Pratiquement aucune de ces acquisitions n’a abouti, plusieurs étant bloquées par les gouvernements des pays cibles. Leur principal impact a été de susciter une réaction protectionniste, notamment aux États-Unis.

A lire également : Entre Asie et Europe, entre Russie et Amérique

Un dernier élément de la politique en matière de semi-conducteurs qui a reçu beaucoup plus d’attention qu’il ne le devrait est une série d’objectifs numériques de parts de marché publiés dans les plans Made in China 2025 et diverses feuilles de route techniques de soutien. Il s’agit notamment de l’objectif d’une autosuffisance nationale de 40 % dans les « composants de base » d’ici 2020, qui passera à 70 % en 2030, et des objectifs de parts de marché des producteurs chinois de circuits intégrés en Chine (41-49 % d’ici 2020, 49-75 % d’ici 2030) et dans le monde (15-21 % en 2020, 21-34 % en 2030, voire plus). Ces objectifs doivent être pris au sérieux – en tant que déclaration de l’intention générale selon laquelle les entreprises chinoises doivent améliorer leur technologie et augmenter leur part de marché – mais pas au pied de la lettre. Dans les documents originaux, il n’est souvent pas précisé quelles sont les valeurs de référence, ni si les objectifs se réfèrent à la production basée en Chine (indépendamment de la propriété) ou à la production des entreprises à capitaux chinois. La question pour l’industrie chinoise des semi-conducteurs n’est pas de savoir si elle atteint ces objectifs arbitraires et mal définis, mais à quelle vitesse elle améliore ses capacités, et dans quels segments.