-Intégrale-1-an-N63bd-250x344")

-

Le Premier ministre Narendra Modi a appelé en mai à « serrer la ceinture » face aux tensions macroéconomiques : déficit courant en passe de doubler, tarissement des flux nets d’IDE, fuite des investisseurs en actions, chute de la roupie à des niveaux historiquement bas et pression budgétaire des subventions énergétiques.

-

Les trois piliers de la croissance indienne — investissements dans les infrastructures, expansion du secteur manufacturier, attraction des capitaux étrangers — montrent des signes de fragilité au moment précis où le choc énergétique frappe.

-

Si rien n’est fait, la croissance pourrait se stabiliser durablement à 5-6 % au lieu des 7-10 % dont l’Inde a besoin pour réaliser son potentiel économique et démographique. Le ralentissement actuel risque de devenir structurel.

La plupart des étrangers associent le thali à un plateau composé de petits plats, mais ce terme désigne également l’assiette de service sur laquelle le repas est servi. En cas d’urgence, on peut la frapper avec une cuillère en métal pour qu’elle serve d’alarme. En mai, le Premier ministre indien Narendra Modi a fait résonner le thali national, mettant en garde contre les temps économiques difficiles à venir. « Serrez la ceinture », a-t-il ordonné : économisez le carburant, cessez d’acheter de l’or et évitez les déplacements inutiles. Sinon, a-t-il prédit, les « acquis des dernières décennies seront balayés ».

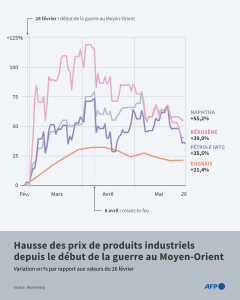

Alors que le coût des importations d’énergie s’envole, les signes de tensions macroéconomiques s’accumulent en Inde. Le déficit courant semble voué à doubler, alors même que les flux nets d’investissements directs étrangers se tarissent et que les investisseurs étrangers en actions se retirent. Cela exerce une pression à la baisse sur la roupie, qui a atteint des niveaux historiquement bas, s’ajoutant à la pression budgétaire créée par les subventions sur les carburants et les engrais importés. Malgré l’affaiblissement de la demande intérieure, il n’y a aucune perspective de baisse des taux d’intérêt pour stimuler la croissance. La hausse de l’inflation signifie que les investisseurs parient désormais sur des hausses de taux cette année, même si la banque centrale les maintient inchangés lors de la réunion de son comité de politique monétaire le 5 juin.

Rupee depreciation pressures had been building up before the Iran war — Source : Gavekal Research / Macrobond

Pour l’instant, ces difficultés relèvent d’une tension conjoncturelle et non d’un problème structurel. Mais le gouvernement craint manifestement qu’un choc énergétique prolongé ne plonge l’Inde dans la crise. Bien que nous estimions qu’il soit trop tôt pour un tel pronostic apocalyptique, les principaux moteurs de la croissance indienne semblent plus fragiles qu’à aucun autre moment depuis la pandémie. Si les gains de productivité sont réduits, la croissance du PIB pourrait chuter bien en dessous du taux réel minimum de 7 % dont l’Inde a besoin pour atteindre ses objectifs économiques ambitieux.

À lire également : La Russie, nouveau fournisseur pétrolier de l’Inde

Le tabouret à trois pieds de l’économie

Nous soutenons depuis longtemps que les investisseurs devraient se concentrer sur trois grandes tendances macroéconomiques en Inde :

— les investissements dans les infrastructures pour améliorer la compétitivité ;

— l’expansion du secteur manufacturier pour créer des emplois ;

— l’augmentation des investissements étrangers pour compenser un déficit structurel de la balance courante.

1. Infrastructures

Depuis son arrivée au pouvoir en 2014, le gouvernement Modi a fait du développement des infrastructures un pilier central de son programme, tant auprès des électeurs que des investisseurs. Les dépenses directes d’infrastructure du gouvernement central ont été multipliées par plus de six pour atteindre 12 000 milliards de roupies indiennes — soit environ 3,5 % du PIB —, bien que le rythme ait ralenti ces dernières années en raison de contraintes budgétaires.

India’s relationship with FDI flows has become complicated — Source : Gavekal Research / Macrobond

La modernisation des routes et des chemins de fer vétustes a été la priorité, plus de la moitié des dépenses d’infrastructure de ces dernières années ayant été consacrées à ces deux secteurs.

Cela a amélioré la qualité des dépenses d’investissement de l’Inde, qui représentent désormais 22 % des dépenses du gouvernement central. À l’exception d’une brève flambée liée à la Covid, le poids des subventions a été globalement maîtrisé, grâce à un environnement extérieur relativement favorable. Le gouvernement a maintenu les prix de détail des carburants pratiquement inchangés après la chute des cours mondiaux du pétrole au milieu de la décennie précédente, augmentant les taxes sur les carburants pour capter la marge au profit du budget du gouvernement central.

India’s exports of services are nearly as large as its exports of goods — Source : Gavekal Research / Macrobond

Le choc énergétique actuel bouleverse ce tableau. Si la hausse des prix du pétrole se traduit par une inflation structurellement plus élevée, le gouvernement sera soumis à une pression accrue pour adopter des politiques budgétaires populistes. Le parti au pouvoir, le Bharatiya Janata Party, et les partis d’opposition rivalisent pour séduire les électeurs à coups de cadeaux lors des élections régionales. Si rien n’est fait, les dépenses improductives risquent d’affaiblir les finances publiques et de freiner les dépenses d’infrastructure.

Le profil budgétaire de l’Inde reste solide : la croissance du PIB nominal dépasse systématiquement le coût de financement de l’État, une condition essentielle à la viabilité de la dette. Mais avec un ratio dette publique / PIB de 80 % et un déficit budgétaire consolidé de plus de 7 % du PIB, l’Inde affiche néanmoins des indicateurs budgétaires plus faibles que de nombreuses autres économies émergentes.

India’s manufacturing ambitions remain stunted — Source : Gavekal Research / Macrobond

Et bien qu’elle ait commencé à ouvrir ses marchés de la dette aux capitaux étrangers ces dernières années, l’Inde reste fortement tributaire d’une épargne intérieure limitée pour répondre à ses besoins budgétaires. Cela limitera les futures dépenses d’investissement dans les infrastructures.

À lire également : Les défis de l’Inde pour le troisième mandat de Modi

2. Industrie manufacturière

Le gouvernement espérait que ses efforts pour accélérer les dépenses publiques d’infrastructure réduiraient le coût des affaires et encourageraient davantage d’investissements privés, en particulier dans les usines. En 2014, Modi s’était fixé pour objectif de porter la part de l’industrie manufacturière dans le PIB à 25 %, contre 15 % auparavant. Quelques secteurs ont affiché de bons résultats, en particulier ceux qui ont bénéficié de subventions gouvernementales, notamment les énergies renouvelables et la téléphonie mobile (voir Apple mise sur l’Inde). Mais le total des investissements des entreprises privées reste stagnant, et la part de l’industrie manufacturière dans le PIB est tombée à un maigre 13,5 %.

Private sector investment remains underwhelming — Source : Gavekal Research / Macrobond

India has some of the worst fiscal metrics among EMs — Source : Gavekal Research / Macrobond

Les difficultés de l’Inde à développer un secteur manufacturier d’une taille critique sont similaires à celles de nombreuses économies émergentes, reflétant les progrès de l’automatisation et la domination de la Chine sur les chaînes d’approvisionnement mondiales. Pourtant, la pénurie d’emplois dans les usines constitue un défi particulièrement important pour l’Inde, qui doit créer suffisamment d’emplois pour une population en âge de travailler qui a désormais dépassé le milliard. Plus de dix ans après le lancement par Modi de l’initiative « Make in India », seuls 12 % de la main-d’œuvre sont employés dans le secteur manufacturier, soit à peine 75 millions de personnes. L’Inde ne montre aucun signe de vouloir imiter le modèle de développement est-asiatique, qui nécessiterait que des dizaines de millions d’Indiens supplémentaires quittent les champs pour les usines.

En conséquence, l’Inde devra plutôt s’appuyer sur une croissance tirée par les services. Les exportations indiennes de services sont désormais aussi importantes que ses exportations de biens, ce qui prouve son avantage concurrentiel dans le secteur tertiaire. Le problème est que les exportations de services ne sont pas très intensives en main-d’œuvre. Il en résulte qu’environ 43 % des travailleurs indiens sont encore employés de manière improductive dans l’agriculture.

The quality of government spending has improved — Source : Gavekal Research / Macrobond

L’incapacité de l’Inde à développer un secteur manufacturier national important a d’autres conséquences macroéconomiques. Elle doit importer de grandes quantités de produits finis, ce qui accentue la pression sur la balance courante, déjà marquée par un déficit chronique dû aux importations nettes d’énergie et d’or. Comme ce déficit doit être comblé par des capitaux étrangers, le cycle de croissance de l’Inde suit les fluctuations capricieuses de la liquidité mondiale.

À lire également : L’Inde, nouvelle usine du monde ou « start-up nation » ? Entretien avec Mohit Anand

3. Investissements étrangers

La pression sur la balance courante est probablement la principale raison de la chute de la roupie, qui a perdu plus de 10 % de sa valeur au cours de l’année écoulée. En réalité, le déficit ne devrait pas dépasser 2,5 % du PIB au cours de l’exercice 2026-2027, ce qui reste gérable compte tenu des antécédents de l’Inde en matière d’attraction d’IDE. Après un bref fléchissement en 2021-2023, les entrées brutes d’IDE ont rebondi pour atteindre un niveau record de 90 milliards de dollars en 2025, soit environ 2,1 % du PIB. Une crise de la balance des paiements n’est pas à craindre, d’autant plus que la Banque centrale indienne détient près de 700 milliards de dollars de réserves de change.

Pourtant, le bilan national s’affaiblit. En termes nets, les investissements directs ont été ramenés à zéro. Cela s’explique en partie par le fait que les entreprises étrangères ont profité des valorisations boursières élevées pour introduire en bourse leurs filiales locales, puis rapatrier les bénéfices. Mais cela reflète également l’augmentation des investissements à l’étranger des entreprises indiennes : les sorties de capitaux réelles au titre des investissements directs à l’étranger sont passées de 14,5 milliards de dollars US pour l’exercice 2023-2024 à 26,7 milliards de dollars US pour l’exercice 2025-2026, soit une hausse de 84 % en deux ans. Si les coûts élevés de l’énergie freinent la croissance mondiale, les entrées d’IDE risquent de baisser cette année.

Public spending on infrastructure has risen six-fold since 2014 — Source : Gavekal Research / Macrobond

Un deuxième problème réside dans les importantes sorties de capitaux des investisseurs étrangers en portefeuille, qui ont quitté les marchés boursiers indiens surévalués au profit d’actions moins chères sur d’autres marchés émergents. Après avoir subi 42 milliards de dollars de sorties de capitaux étrangers depuis janvier 2025, la part des investisseurs étrangers sur le marché boursier local est tombée à 15 %, son plus bas niveau en près de deux décennies.

Un ajustement est à prévoir. Sur la base du taux de change effectif réel, la roupie a déjà atteint son plus bas niveau depuis plus d’une décennie. Des valorisations boursières plus attractives réduiront l’incitation des investisseurs étrangers à se retirer et attireront à nouveau les flux étrangers. Mais les flux de capitaux étrangers ne devraient pas affluer avant la fin du choc énergétique.

À lire également : L’accord UE-Inde : moteur d’un basculement économique global

Signal d’alarme national

En novembre 2023, nous avions estimé que l’Inde pourrait probablement maintenir des taux de croissance réels de 6 à 7 % au cours des cinq prochaines années. Cela s’est avéré être une bonne règle empirique pour les trois derniers exercices fiscaux. Mais une croissance de 6 % semble désormais optimiste pour l’année à venir, car la demande globale et la croissance de l’emploi devraient toutes deux reculer. Si les ménages et les entreprises cessent de dépenser et d’investir pendant un certain temps, la crainte la plus grande est que le ralentissement actuel devienne structurel.

« S’il est bien trop tôt pour mettre un terme à l’histoire de la croissance indienne, il n’est pas exclu que celle-ci se stabilise à 5-6 % au lieu des 7-10 % dont l’Inde a sans doute besoin pour réaliser son potentiel économique et démographique. »

L’Inde s’est redressée après la Covid et peut le faire à nouveau. Mais le risque d’un ralentissement brutal est bien réel, comme le vise à le souligner l’appel à la vigilance lancé par Modi.

© Photo : à compléter