Ses réserves énergétiques font rêver. Pétrole, gaz, des réserves estimées nombreuses vers lesquelles lorgnent la Chine et les pays d’Europe. Le Kazakhstan devient l’un des espoirs de la géographie énergétique du monde.

Entretien avec Amélie Schurich-Rey, division Eurasie à l’OCDE

Propos recueillis par Pierre Camus

On note qu’en 2019 le Kazakhstan est le 12e pays en termes de réserves pétrolières, mais également le 2econcernant l’uranium. Quels sont les principaux avantages du pays en termes de ressources naturelles ?

Le Kazakhstan dispose d’importants gisements de plus de 70 ressources naturelles différentes, dont le pétrole, le gaz, l’or, le charbon, le fer et l’uranium. On estime notamment que le Kazakhstan possède environ 2 % des réserves mondiales de pétrole. La concentration géographique relative de ces gisements, ainsi que le modèle de croissance post-1991 entamé par le pays, ont contribué à classer le pays dans le top 10 des exportateurs de matières premières à l’échelle mondiale. À eux seuls, le pétrole et le gaz représentent 97 % des revenus de l’État provenant des ressources naturelles, ce qui s’explique en partie par une relative facilité d’accès à ces ressources, essentiellement situées dans l’ouest du pays. Parmi les presque 300 champs pétroliers et gaziers que compte le Kazakhstan, plus de 90 % des réserves de pétrole sont concentrées dans 15 grands champs, et environ 85 % des réserves de gaz naturel du pays se trouvent dans quelques grands champs (Tengiz, Kashagan, Korolevskoye, Karachaganak et Zhanazhol).

L’exploitation de ces ressources a par ailleurs été facilitée par le gouvernement kazakh, dont la priorité poursuivie après l’indépendance de l’URSS en 1991 a été l’intégration dans l’économie internationale, notamment via le secteur des hydrocarbures. Si les ressources considérables en hydrocarbures du pays étaient bien connues à l’époque soviétique, les autorités d’alors avaient tardé à les exploiter, donnant plutôt la priorité au développement de la Sibérie occidentale. Ainsi, la production de l’ère soviétique culminait à un peu moins de 600 000 barils par jour en 1991, bien en deçà du potentiel de production du Kazakhstan. Au sortir de l’indépendance, et au cœur de la crise économique qui s’en est suivie, le pays, cruellement en manque de capitaux et d’expertise pour réaliser son potentiel de production et en l’absence de tout autre secteur capable de générer rapidement d’importantes recettes en devises étrangères, a axé sa politique économique sur l’attraction d’investissements étrangers dans le secteur des hydrocarbures. Le Kazakhstan a alors conclu un certain nombre d’accords avec des investisseurs étrangers, à l’image de BP, Total ou encore Areva, pour développer d’abord les plus grands gisements du pays.

A lire également :

Énergie : coopération en Caspienne pour fournir l’Europe

Et dans quelle mesure ces ressources naturelles sont-elles importantes pour l’économie kazakhe ?

Les hydrocarbures et les ressources minières restent l’épine dorsale de l’économie kazakhe. Cela se retrouve tant dans la part toujours élevée des entrées nettes d’investissements directs à l’étranger (IDE) dans les secteurs extractifs, représentant environ 70 % du total des entrées entre 2016 et 2020 selon les données de la Banque centrale du Kazakhstan, que dans la part importante des énergies fossiles dans les exportations, se maintenant autour de 70 % des exportations totales depuis 2013. En ajoutant les produits minéraux, les métaux et les produits chimiques, ces derniers ont représenté environ 90 % des exportations au cours de la dernière décennie. Les exports fossiles restent également la majeure source de revenus de l’économie kazakhe, ayant contribué à hauteur de 17 % au PIB en 2019 selon les dernières données FMI.

Plus largement, après une récession sévère dans les années 1990 liée à la transition postindépendance de l’Union soviétique, la croissance du Kazakhstan est et reste fortement tributaire des prix du pétrole et du gaz, et – dans une moindre mesure – des prix des métaux, qui évoluent souvent en tandem. Cela ne signifie pas pour autant que le Kazakhstan a simplement eu de la chance avec ses ressources et le super-cycle des matières premières du début des années 2000. Au contraire, la reprise qui s’est amorcée à la fin des années 1990 doit beaucoup aux changements politiques et législatifs initiés au début de la décennie, notamment pour créer les conditions permettant d’attirer les investissements étrangers dont le secteur pétrolier avait besoin. Il s’agissait d’une priorité cruciale après l’indépendance, compte tenu de l’état relativement peu développé de ses gisements les plus importants, des problèmes techniques posés par certains de ces gisements et de l’absence de tout autre secteur capable de générer rapidement des recettes en devises.

Toutefois, la tendance moyenne de la croissance est en baisse, tandis qu’après chaque crise des deux dernières décennies, la croissance est revenue à des niveaux inférieurs à ceux d’avant la crise. Cela s’explique en partie par le fait que l’essor du secteur des matières premières (dit primaire) ne s’est pas accompagné par la croissance de la productivité des autres secteurs, notamment l’agriculture et l’industrie. Néanmoins, conscient de la vulnérabilité inhérente à ce modèle de développement économique, le gouvernement du Kazakhstan s’est attelé à diversifier son économie. Cela passe en particulier par une stratégie de développement régional qui a donné des résultats positifs, quoique encore modestes, en permettant l’augmentation de la productivité dans les secteurs non extractifs dans les régions d’Almaty et d’Astana, les deux villes principales du pays. Mais également par le soutien au développement du secteur privé, notamment les PME, et l’amélioration du climat des affaires, sujets sur lesquels le Kazakhstan et l’OCDE coopèrent depuis bientôt deux décennies.

D’un point de vue énergétique, l’Europe traverse aujourd’hui une crise en partie due à la guerre en Ukraine. Comment ce conflit a-t-il impacté le Kazakhstan ?

Malgré une exposition économique, commerciale et politique très importante à la Russie, l’économie kazakhe a enregistré une croissance généralisée de 3,4 % en glissement annuel au premier semestre 2022, selon les dernières estimations de la BERD. Ce chiffre s’explique notamment par la hausse des prix du pétrole, ainsi que du report de la demande, notamment européenne, sur le pétrole kazakh à la suite des sanctions contre la Russie. Les exportations de pétrole du pays au premier semestre 2022 ont en effet enregistré une hausse spectaculaire, de 85 % par rapport à la même période l’année précédente, représentant 24,8 milliards de dollars US, soit le plus haut niveau atteint depuis 2014. La hausse des prix du pétrole à la suite de la guerre en Ukraine y est pour une large part. Toutefois, les volumes de vente ont également augmenté de près de 10 %. Si l’UE (Pays-Bas et Italie en tête) reste la principale destination des exportations de pétrole du Kazakhstan, la Chine, la Corée du Sud et Singapour ont multiplié par deux leurs achats de pétrole en volumes physiques depuis le début de l’année 2022. Cela semble être en partie également dû à la création d’une « marque » de pétrole propre, le KEBCO (Kazakhstan Export Blend Crude Oil) en mai 2022, pour distinguer le pétrole kazakh des produits russes, assurant ainsi au KEBCO une meilleure couverture des risques, ainsi qu’un prix plus élevé que pour le pétrole russe. Pour le Kazakhstan, dont le budget est élaboré à partir d’un prix du pétrole de référence, il s’agit d’une situation favorable l’aidant à stabiliser ses finances publiques et sa balance courante, éprouvées par la pandémie de Covid-19 et des prix du pétrole bas ces deux dernières années. Des dynamiques semblables s’observent également pour les autres exportations clés du Kazakhstan au premier trimestre de cette année, notamment le blé, le cuivre, l’uranium, le gaz naturel et le zinc brut. Au-delà du canal commercial, l’économie kazakhe ne semble, pour l’instant, pas affectée de manière négative par les effets combinés de la guerre en Ukraine et des sanctions internationales contre la Russie, à l’exception de l’inflation (16,1 % en août), et de risques importants de ralentissement de la croissance si de nouvelles interruptions continues du transit pétrolier à travers le terminal de Novorossiysk, contrôlé par la Russie, devaient se produire[1].

D’un point de vue politique, le Kazakhstan a également pris ses distances avec la Russie, tout en conservant une approche pragmatique. Cela représente un tournant majeur dans les relations entre les deux pays, le Kazakhstan ayant été un proche allié de la Russie depuis l’effondrement de l’URSS, membre fondateur de l’Organisation du traité de sécurité collective (OTSC) et de l’Union économique eurasienne (UEE). En particulier, l’administration kazakhe avait également annoncé que si elle maintenait des relations commerciales avec la Russie, en aucun cas le Kazakhstan ne serait prêt à devenir un canal de contournement des sanctions occidentales.

A lire également :

Pour une énergie abondante, retenons les leçons de l’histoire

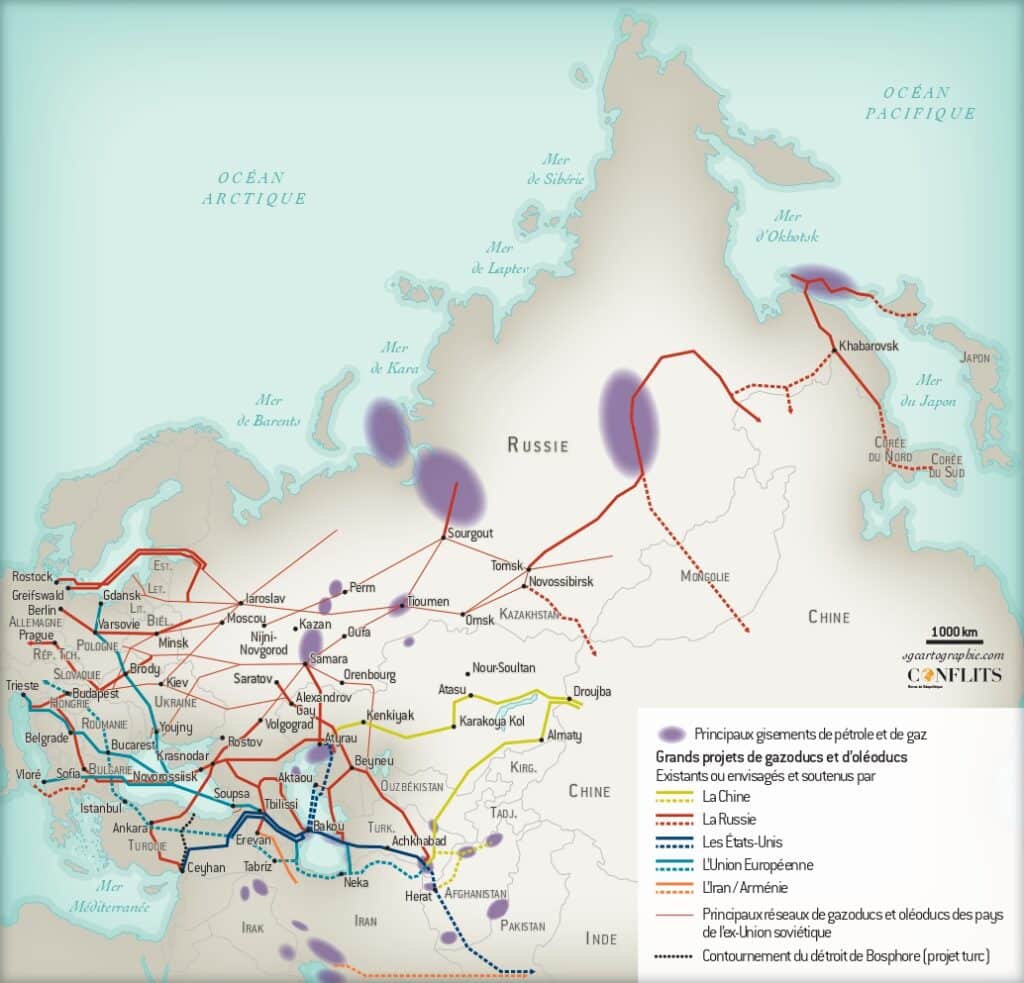

Comment le Kazakhstan s’insère-t-il dans le nœud énergétique d’Asie centrale et comment se positionne-t-il avec ses voisins, notamment l’Ouzbékistan et le Kirghizistan ?

Les relations énergétiques en Asie centrale s’inscrivent à la fois dans une dynamique intrarégionale d’interdépendances mutuelles, parfois conflictuelles, et une dynamique d’ouverture de nouveaux partenariats, notamment avec l’Union européenne. Au temps de l’Union soviétique, le système de gestion et de distribution d’eau et d’énergie en Asie centrale était centralisé, assurant une répartition relativement équitable. Depuis, les questions énergétiques s’inscrivent dans un jeu d’accès inégal aux ressources hydrauliques hérité d’un tracé controversé des frontières qui avantage les pays en amont (Kirghizistan et Tadjikistan) par rapport aux pays en aval (Kazakhstan et Ouzbékistan), ce qui a modifié en profondeur les rapports géopolitiques et économiques au sein de la région.

Le Kazakhstan reste un exportateur net d’énergie et de produits énergétiques, dont bénéficient ses voisins immédiats. Ainsi, en moyenne, plus de la moitié des importations de pétrole non raffiné de l’Ouzbékistan proviennent du Kazakhstan, tout comme un tiers des importations de gaz du Kirghizistan, et plus des deux tiers des importations de gaz du Kirghizistan. Toutefois, du fait de sa géographie – les centres de population sont concentrés au nord, à l’est et au sud tandis que les réserves de gaz naturel se trouvent à l’ouest – et de son réseau national de gazoducs sous-développé, le pays dépend des importations de gaz de Russie (pour le nord) et d’Ouzbékistan (pour le sud) pour répondre à sa demande intérieure. Sa production d’électricité doit en effet répondre à une consommation par habitant faisant partie de l’une des plus élevées dans la région et au monde. Par ailleurs, l’inégale répartition des ressources énergétiques conduit à des tensions autour de la disponibilité et de l’utilisation de l’eau dans la région. Le Kazakhstan comme les deux autres pays de la région riche en hydrocarbures (Ouzbékistan et Turkménistan) dépendent en effet du Kirghizistan et du Tadjikistan pour leur approvisionnement en eau. Or, par suite de pénuries d’électricité à répétition au cours des hivers des dernières décennies, le Kirghizistan et le Tadjikistan stockent de plus en plus l’eau pour leur production hydroélectrique propre, privant les États situés en aval (Ouzbékistan, Kazakhstan et Turkménistan) de l’eau nécessaire pour leur secteur agricole.

En parallèle, le potentiel de développement des énergies renouvelables du Kazakhstan (éolien, solaire et géothermie) reste encore largement inexploité. Cette situation découle en partie de la faiblesse des conditions-cadres pour les investissements dans les infrastructures énergétiques, ainsi que des différends actuels entre États qui ralentissent la mise en place de réseaux régionaux d’infrastructures énergétiques. Des estimations récentes montrent que les besoins annuels en investissements du complexe eau et énergie sont élevés, bien que moindres au Kazakhstan (environ 1 % du PIB contre 5,7 % du PIB pour le Kirghizistan, 7,4 % pour le Tadjikistan, 3,5 % pour l’Ouzbékistan et 1,7 % pour le Turkménistan). Malgré le caractère transfrontalier du défi, chaque pays continue d’essayer de trouver ses propres solutions pour faire face aux insuffisances et aux inefficacités de son secteur énergétique. Le Carec estime que ce manque de coopération entraîne des pertes économiques annuelles (dommages et avantages économiques non réalisés) pouvant atteindre 4,5 milliards USD (1,5 % du PIB de la région). Si aucune solution n’est trouvée, l’Asie centrale risque de voir les pressions énergétiques accroître l’instabilité dans la région et réduire les perspectives de transition bas-carbone de ses économies.

Le récent sommet de l’OCS a montré l’importante présence de la Chine et de la Russie en Asie centrale et leurs liens avec le Kazakhstan. Quelles sont actuellement les relations au niveau énergétique avec ces deux puissances mondiales ?

Si la Russie reste un interlocuteur économique privilégié du Kazakhstan, la dernière décennie a consacré la montée en puissance de la Chine, notamment dans le secteur énergétique. La dégradation des relations économiques avec la Russie, notamment en matière de transit de produits pétroliers kazakhs, depuis le début de l’offensive russe en Ukraine, pourrait ouvrir la voie à un rôle plus important de la Chine dans les années à venir.

En effet, la Russie demeure un investisseur important dans la région, contribuant à la diffusion de compétences et à la construction d’infrastructures essentielles, en particulier dans les secteurs minier et énergétique, où la plupart des IDE restent concentrés. Par exemple, des projets d’investissement récents, s’élevant à plusieurs milliards de dollars, comprennent le développement des champs pétroliers offshore Kalamkas-Sea et Khazar du Kazakhstan avec la société russe Lukoil. Toutefois, l’avenir de ces projets reste incertain, notamment en raison des sanctions internationales à l’encontre de la Russie. Par ailleurs, le Kazakhstan s’est principalement appuyé sur les infrastructures russes pour ses besoins d’exportation et d’importation, non seulement d’hydrocarbures, mais aussi pour d’autres denrées telles que le charbon, les céréales et les engrais. Compte tenu des nouvelles réalités géopolitiques, visibles notamment dans la fermeture « temporaire » par la Russie du terminal pétrolier de Novorossiysk, l’un des principaux points d’exportation du pétrole kazakh, le pays devra développer des routes commerciales alternatives.

À l’inverse, la coopération énergétique entre le Kazakhstan et la Chine repose principalement sur le besoin de cette dernière d’importer de l’énergie pour son développement et de diversifier ses sources d’importation, et sur l’objectif du Kazakhstan de diversifier ses voies et d’accroître ses volumes d’exportation[2]. Les entreprises chinoises sont essentiellement impliquées dans le développement des hydrocarbures, y compris le développement en amont et la construction de pipelines ainsi que le raffinage du pétrole et le traitement du gaz au niveau national. Par exemple, l’achèvement du gazoduc Beyneu-Bozoy-Shymkent en 2015 (capacité de 15 milliards de m3 par an) a par ailleurs permis d’augmenter et de pérenniser les exportations vers la Chine. Toutefois, malgré l’acquisition par la China National Petroleum Corporation (CNPC), en 2013, d’une participation de 8,3 % dans Kashagan, le plus grand champ pétrolifère au monde hors Moyen-Orient, depuis 2010, la part de la Chine dans la production nationale de pétrole a diminué de moitié, passant de 31 à 16 %. À terme, il est possible d’imaginer que cette coopération énergétique est vouée à s’accroître, notamment du fait du positionnement géographique central du Kazakhstan dans la stratégie des nouvelles routes de la soie et du potentiel retrait des investissements russes du pays du fait des sanctions internationales.

A lire également :

Le nucléaire, une source d’énergie qui continue à faire rêver

Avec une production reposant majoritairement sur les énergies fossiles et au vu des contraintes et inquiétudes écologiques qui ne cessent de croître, comment le Kazakhstan envisage-t-il l’avenir ? Quelles sont ses potentialités futures ?

Si l’empreinte carbone du Kazakhstan a considérablement diminué depuis le début des années 1990, le coût environnemental de sa croissance reste élevé, avec des niveaux d’émission de CO2 par unité de PIB bien supérieurs à la moyenne de l’OCDE. Cette situation reflète non seulement la prédominance persistante des industries à forte intensité carbone, telles que l’extraction minière et d’hydrocarbures, mais aussi le vieillissement des infrastructures de transport et d’énergie et la faiblesse des politiques visant à encourager la décarbonation et une meilleure efficacité énergétique.

Toutefois, il est encourageant de constater que le Kazakhstan, tout comme les quatre autres républiques d’Asie centrale, s’est explicitement engagé à mettre en œuvre une série de réformes économiques vertes. En particulier, le pays a signé et ratifié l’Accord de Paris, et s’est engagé à atteindre des émissions nettes nulles d’ici 2060[3]. Néanmoins, la mise en œuvre de ces mesures reste toutefois encore incertaine, et les objectifs risquent d’être mis à mal autant par des résistances en interne que par les effets collatéraux de la guerre en Ukraine. À titre d’exemple, le prix carbone reste à l’heure actuelle extraordinairement bas. Alors qu’il est estimé qu’un prix d’au moins 60 €/tonne de CO2 serait nécessaire pour atteindre les objectifs de l’Accord de Paris, au Kazakhstan, le prix moyen des quotas est d’environ 1,10 USD, inchangé depuis 2020. L’initiative proposée par l’OCDE pour évaluer les efforts de tarification explicite et implicite du carbone dans le monde pourrait contribuer à remédier à cette situation, si le Kazakhstan en manifestait la volonté.

Le pays pourrait toutefois se saisir de l’opportunité offerte par les besoins en termes de ressources de la transition verte. En effet, l’OCDE prévoit une augmentation de la demande de métaux, utilisés dans les technologies à faible émission de carbone, de 8 Gt en 2011 à 20 Gt en 2060. Néanmoins, leur extraction demeurant à forte intensité carbonique, le Kazakhstan devrait poursuivre les réformes de l’utilisation du sous-sol, notamment dans le domaine de la fiscalité, afin d’attirer les capitaux et les technologies nécessaires pour passer à une exploitation minière plus durable. À cet égard, le nouveau code d’utilisation du sous-sol introduit en 2018 est une avancée, sans pour autant avoir épuisé le sujet, notamment des obstacles à l’investissement dans des secteurs tels que les métaux rares. Parallèlement, le Kazakhstan doit mettre en place des incitations positives plus fortes pour que les secteurs de la métallurgie et de l’exploitation minière adoptent des technologies à faible émission de carbone et à haut rendement énergétique. Il s’agit non seulement de passer aux énergies renouvelables, mais aussi d’accroître le recyclage des matériaux, par exemple par le biais d’un soutien public à ces technologies et techniques, et de normes réglementaires.

Le Kazakhstan pourrait également davantage exploiter son potentiel en tant que producteur d’énergies renouvelables, en particulier dans les domaines de l’énergie solaire et éolienne. Le pays semble en bonne voie pour atteindre l’objectif de 10 % d’énergies renouvelables d’ici 2030, et pourrait dès lors fixer un objectif encore plus ambitieux. Toutefois, le développement des énergies renouvelables dépendra grandement de meilleures conditions-cadres pour les investissements, alors qu’aujourd’hui les investissements dans le secteur continuent d’être dominés par des financements publics ou issus de banques de développement.

Lors de la conférence réunissant l’Union européenne et l’Asie centrale à Bichkek (Kirghizistan) en novembre 2021, l’OCDE avait formulé un certain nombre de recommandations pour accompagner le Kazakhstan, comme les autres pays de la région, vers une trajectoire de croissance plus verte. En particulier, du fait de son importance dans le nœud énergétique régional, le Kazakhstan est bien positionné pour engager une meilleure coopération régionale sur des sujets clés comme la décarbonation des économies, la gestion des déchets et de l’eau, ainsi que le partage et l’intégration de l’énergie au niveau régional. Au niveau national, le pays peut utiliser ses politiques fiscales – notamment la mise en place d’un prix-carbone adéquat, la suppression des subventions aux combustibles fossiles et la rationalisation des incitations fiscales et environnementales – pour faciliter les investissements dans de nouveaux projets durables.

A lire également :

Rendez-nous l’énergie abondante et bon marché

[1] Au printemps, la Russie a « suspendu temporairement » l’acheminement du pétrole kazakh via le terminal pétrolier Novorossiysk, deux jours seulement après que le président kazakh, Kassym-Jomart Tokaïev, a déclaré à l’UE que son pays était prêt à envoyer davantage de pétrole en Europe. Depuis lors, divers incidents se sont reproduits sur ce terminal.

[2] Plus largement, cette dynamique s’inscrit dans l’approfondissement de la présence politique et financière de la Chine en Asie centrale : fin 2020, le stock d’IDE chinois en Asie centrale s’élevait à 40 Mds USD, dont la moitié au Kazakhstan.

[3] Par ailleurs, la stratégie nationale de développement du Kazakhstan, adoptée en 2016, soutenait un objectif inconditionnel de réduction de 15 % des émissions de gaz à effet de serre par rapport à 1990 d’ici à 2030. Le pays a également adopté le Plan stratégique de développement jusqu’en 2025, qui s’engage à accroître la promotion des investissements dans l’économie verte et à soutenir la finance verte.