-Intégrale-1-an-N58bd-224x288")

La hausse des cours internationaux des matières premières, dû notamment à la croissance chinoise et au plan de relance de l’administration Biden, n’entrainera pas l’économie brésilienne dans une croissance durable. L’augmentation des prix des minerais n’aura certainement que des effets limités dans le temps et dans l’espace. En outre, si le Brésil reste un grand pôle agricole, les bénéfices en sont très circonscrits à quelques pôles géographiques, sans pouvoir entraîner les autres régions ni les autres branches de l’économie dans une croissance forte et durable. La traditionnelle théorie du ruissellement ne peut ainsi s’appliquer dans un contexte de hausse de la croissance dû à une crise mondiale.

Article original paru sur Istoebrésil.

L’impact réduit du boom des matières premières

Le Brésil est un grand exportateur de produits de base. Les commodités représentent plus des deux tiers de ses revenus d’exportation. Dans la liste des produits livrés sur les marchés internationaux par le Brésil, le soja (et ses dérivés), le minerai de fer, le pétrole brut, les viandes, la cellulose, le maïs, le café ou le sucre occupent les premières places. La reprise de l’économie mondiale et l’expansion de la liquidité entraînent depuis la mi-2020 une dynamique de hausse des cours internationaux du pétrole, des commodités agricoles, des minerais et métaux. Cette dynamique suit dans le temps la forte dépréciation du réal par rapport au dollar observée sur les premiers mois de la pandémie. Les deux mouvements conjugués ont entraîné une amélioration spectaculaire des revenus dégagés par les filières agricoles exportatrices, par le secteur minier et celui des énergies fossiles. Si l’on prend en compte la production de biens et de services en amont et en aval de ces filières, celles-ci représentent d’une année à l’autre de 40 à 45% du PIB national. A première vue, une forte progression des revenus sur ces branches devrait donc avoir un effet d’entraînement vigoureux sur l’ensemble de l’économie. C’est en effet ce que l’histoire récente conduit à supposer. Un mécanisme multiplicateur a joué lors du « super-cycle » de cours élevés des matières premières des années 2003 à 2013. Les filières exportatrices de commodités ont contribué à la croissance soutenue que le pays a connue alors.

À lire également

Petrobras : à nouveau la menace du populisme

Ce mécanisme apparaît moins puissant aujourd’hui. La nouvelle phase d’élévation des prix internationaux des commodités devrait être plus courte. Engagée sur le second semestre 2020, elle pourrait s’étendre jusqu’en fin 2022 ou en début de 2023. Ses effets sur l’économie nationale seront probablement plus concentrés dans le temps et dans l’espace. Le boom en cours des cours des produits de base favorise l’économie des régions minières, agricoles ou pétrolières. Il n’entraîne pas l’ensemble de l’économie natio-nale dans un cycle durable de croissance.

Forte hausse des prix intérieurs des commodités exportées

Selon l’indice du Commodity Research Bureau (CRB), les cours internationaux des matières premières ont connu une augmentation de près de 70% entre mai 2020 et le même mois de l’année suivante. Au cours de cet intervalle de temps, les minerais et métaux ont vu leurs prix doubler sur le marché mondial. Le minerai de fer se négociait à moins de 94 dollars/t. en mai 2020. Un an plus tard, il se vendait à plus de 207 dollars/t., soit une hausse de 121,8%. Pour les produits agricoles, le trend haussier est aussi significatif. Le cours de référence mondial du soja était un peu supérieur à 369 dollars/t. à la fin du premier semestre 2020. Un an plus tard, il approchait les 575 dollars/t.

Les deux tiers de la dynamique de la valorisation des cours mondiaux peuvent être attribués à la relance de la croissance chinoise. Ainsi, l’évolution des prix des minerais et métaux est associée au bond de la demande de la Chine dans les secteurs des infrastructures et de la construction. Cette demande est impulsée également par le plan de relance de l’économie américaine engagé par l’Administration Biden. Le trend de hausse dans le secteur agricole est aussi lié aux besoins chinois. Il devrait se maintenir pendant les deux années 2021 et 2022 compte tenu des difficultés existantes du côté de l’offre mondiale, notamment en soja, en viandes ou en céréales secondaires (maïs).

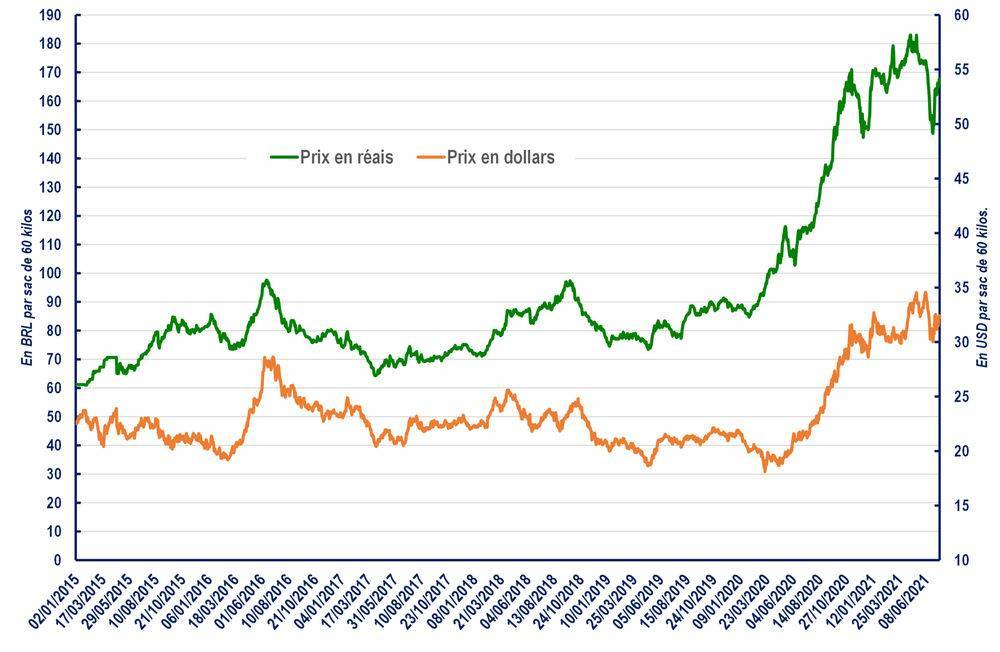

Au Brésil, une fois pris en compte l’impact de la forte dépréciation subie par le réal par rapport au dollar au cours du premier semestre 2020, la hausse des prix intérieurs de plusieurs commodités exportées est spectaculaire. En juin 2020, la tonne de maïs se négociait à 783 réais/t. Un an plus tard, le cours moyen dans les régions de production approchait les 1520 réais/t. (+94%). Les prévisions les plus récentes anticipent un prix à la production moyen de 1420 réais/t. en 2021, soit un niveau supérieur de 48% à la moyenne de 2020. En soja, sur la même période allant de juin à juin, la hausse des prix à la production est en moyenne de 44%. En 2021, le cours moyen dans les régions où est récolté le soja devrait être proche de 2770 réais/t., soit une augmentation de 44% par rapport au prix moyen de 2020, déjà en forte progression par rapport à l’année antérieure. Sur de nombreuses autres filières agricoles (café, oranges, canne-à-sucre), les producteurs ont aussi bénéficié en 2020 de bonnes récoltes et de conditions de vente très avantageuses. Les prix devraient être encore rémunérateurs en 2021. Le scénario pourrait se reproduire encore en 2022.

Cours quotidien du soja sur le port d’exportation de Paranaguá. Source : CEPEA-ESALQ.

Minerais : effets multiplicateurs limités

Avant de revenir à l’agriculture, considérons un instant les scénarios envisagés pour les filières brésiliennes de l’extraction minière (fer, cuivre, manganèse, bauxite, niobium). Le boom des cours internationaux des minerais et métaux a deux effets sur le cours et le moyen terme. Il améliore d’abord sensiblement les revenus et la situation financière des entreprises spécialisées dans l’exploitation de gisements. En 2020, le chiffre d’affaires total des exploitants brésiliens a ainsi bondi de 36% par rapport à 2019, passant de 153 à 209 milliards de réais. En second lieu, ce boom peut conduire les opérateurs à envisager le lancement de nouveaux projets d’exploitation qui étaient jusqu’alors en gestation. Les effets multiplicateurs de l’essor de telles activités sont cependant très limités. Les phases de hausse des cours n’ont qu’un impact réduit sur le développement des régions où sont situés gisements et sites de première transformation.

Dans le nord du pays, le Pará est le premier État du Brésil producteur de minerais. Les entreprises minières présentes au Brésil réalisent à partir du Pará 46% de leur chiffre d’affaires national. L’État assure 36% des exportations du pays en minerais et métaux. Les cours mondiaux de six des onze minerais et métaux de base produits dans le Pará et exportés ont connu une forte valorisation depuis mai 2020 : fer, ferronickel, or, cuivre, manganèse et aluminium. Cette dynamique est suffisante pour améliorer les ressources captées par les collectivités locales (municipalités, État du Pará). Néanmoins, compte tenu des règles fiscales en vigueur à l’échelle locale et au niveau fédéral (très favorables aux exploitants), les revenus dégagés par le secteur public sont insuffisants pour assurer une diversification du tissu économique régional et l’amélioration des conditions de vie des populations. Alors que les activités d’extraction minière constituent un des piliers de l’économie du Pará, les divers prélèvements fiscaux auxquels elles sont soumises ne représentent que 6% des ressources propres de l’État fédéré. Les revenus obtenus grâce au boom des cours mondiaux des minerais et métaux sont en grande partie absorbés par les entreprises exportatrices et bénéficient aux actionnaires en raison de la forte valorisation boursière des firmes en question. Il faut encore souligner que l’industrie minière génère des externalités environnementales, sociales et territoriales, c’est-à-dire des dépenses que le secteur public doit prendre en charge sans disposer en contrepartie de recettes comparables générées par l’activité.

À moyen et long terme, ce boom des cours des minerais et des métaux peut favoriser des investissements, générer des emplois et des ressources nouvelles. Selon l’Institut Brésilien des Industries Minières (IBRAM), la dynamique haussière observée depuis 2021 à l’échelle mondiale pourrait entraîner le lancement de 92 projets dans 14 Etats différents du pays entre 2021 et 2024, ce qui représenterait un investissement total de 38 milliards de dollars. Ces projets sont de taille modeste. Ils sont conduits par des petits et moyens opérateurs et devraient permettre une mise en exploitation après deux ans de travaux d’expansion de sites déjà exploités ou l’installation de nouveaux gisements. Aucun grand opérateur minier n’envisage à l’horizon des prochaines années d’engager un programme d’investissement comparable à celui mené par Vale dans le Pará entre 2012 et 2016 et qui représentait un capex de 75 milliards de dollars (expansion du site de Carajas d’extraction et traitement du minerai de fer, programme dit SIID). De tels investissements se concrétisent après des études de viabilité conduites sur sept à dix ans. Ils surviennent lors de cycles longs de cours élevés. Aujourd’hui, dans le meilleur des scénarios, si le boom des cours se maintient au-delà de 2021, il permettra à plusieurs programmes d’exploitation minière assumant des coûts élevés de dégager des résultats positifs et de pérenniser ainsi l’activité.

Le site de traitement du minerai de fer de Carajas (programme SIID) de Vale (ouvert en 2017).

Au Brésil comme dans beaucoup de pays producteurs, les filières minières restent des enclaves. Elles génèrent des retombées économiques très restreintes pour les zones où elles se développent. Hautement capitalistiques, les activités d’extraction et de traitement des minerais créent peu d’emplois pérennes. Si l’on excepte les chantiers d’installation des nouveaux gisements (qui offrent des emplois nombreux mais temporaires), le secteur recourt à des effectifs limités de salariés en général très qualifiés. Au Brésil, l’extraction et les premiers traitements de minerais représentait à l’échelle nationale quelques 180 365 emplois directs à la fin 2020. Au total, entre mai et décembre de l’année écoulée, dans un contexte économique très favorable, le secteur aura généré une création nette de 5160 emplois directs nouveaux. Pour l’essentiel, le travail mobilisé par l’industrie minière est fourni par des sous-traitants souvent étrangers à la région, voire au pays.

Le Brésil florissant des grands pôles agricoles

Officiellement, le Brésil compte quelques 3 millions d’exploitations agricoles qui produisent pour le marché [1]. Spécialisée en cultures ou en productions animales, cette agriculture commerciale assure 7% du PIB national. Elle acquiert ses intrants et ses équipements auprès d’industries d’amont. Elle est aussi utilisatrice de nombreux services. Une partie de la production est valorisée par des industries d’aval. L’ensemble de ces secteurs interdépendants forment ce que l’on désigne au Brésil sous le terme d’agronégoce. L’agronégoce représente aujourd’hui 26,6% du PIB national. La bonne santé économique de l’agriculture à vocation commerciale détermine largement le dynamisme des activités d’amont et d’aval. En 2020, alors que la plupart des autres secteurs ont connu un repli de l’activité, voire un recul spectaculaire, le PIB de l’agriculture a progressé de 2,22% en termes réels (la hausse est de 4,76% si l’on considère les seules productions végétales). Cet essor de la production et des revenus sur les exploitations agricoles a soutenu l’activité des fournisseurs d’intrants divers (semences, engrais, produits de tra-tement des cultures). Les industries concernées ont enregistré une progression de 3,84% de leur PIB en pleine récession nationale et dans le contexte de la crise du covid [2].

À lire également

Le Brésil, pays du futur : jusqu’à quand ?

L’agriculture au sens strict (production des exploitations agricoles) aura été sur la première année de pandémie le seul grand secteur d’activité à croître. L’industrie (tous secteurs confondus) a connu une baisse de son PIB de 3,5%. Le PIB des services s’est contracté de 4,5%. Pour 2021, le secteur agricole devrait encore fournir une contribution très positive à la croissance. Son PIB devrait augmenter de 5,5% alors que la progression du PIB de l’industrie est anticipée à 4,8% et celle du PIB des services à 3,7%. Le dynamisme dont fait preuve le secteur agricole est largement lié à l’évolution favorable des prix, évolution elle-même tributaire des cours mondiaux et des parités monétaires en ce qui concerne les grandes productions végétales exportées et les viandes.

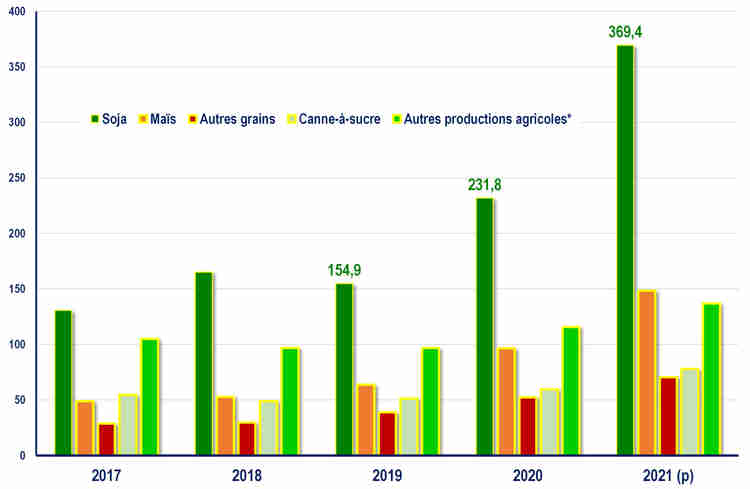

À intervalles réguliers, les instituts nationaux de statistiques calculent la recette brute dégagée par les différentes filières de productions agricoles (cultures et élevages) en évaluant les volumes commercialisés et en suivant les prix de marchés. Comme le montre le graphique ci-dessous, les recettes brutes dégagées par les producteurs de grains (soja, maïs, autres céréales, coton, haricot noir) ont connu une forte progression entre 2019 et 2020 (48,3%). La hausse est aussi significative en ce qui concerne la vente d’autres cultures (café, canne-à-sucre, tabac, oranges, etc..). Au total, la commercialisation de l’ensemble des cultures annuelles et pérennes a généré en 2020 une recette brute supérieure de 37% à ce qui avait été obtenu en 2019. Pour 2021, la recette brute anticipée devrait connaître une nouvelle progression de 44,4%. Les hausses les plus marquées concerneraient le soja et le maïs qui sont des productions-clés sur plusieurs pôles où domine l’agriculture commerciale moderne (que ce soit au Sud dans le cadre d’une agriculture familiale ou dans le Centre-Ouest et le Nord dans le cadre d’une agriculture d’entreprise). En 2021, des progressions significatives de la recette brute des éleveurs spécialisés en viandes sont aussi anticipées.

Évolution de la recettes brutes dégagées sur les cultures annuelles et pérennes

Évolution de la recettes brutes dégagées sur les cultures annuelles et pérennes (milliards de BRL). Source : IBGE. *Café, tabac, oranges, autres.

L’effet multiplicateur de l’amélioration des revenus agricoles est concentré sur quelques pôles géographiques où prévaut une agriculture moderne, utilisatrice de technologies de pointe, opérant souvent sur de grandes structures et tournée vers les marchés u-bains et les ports d’exportation. Ces pôles sont localisés au Sud du pays (États du Paraná et du Rio Grande do Sul notamment), sur le Centre-Ouest [3] , dans les zones de cerrado du Nord où l’agriculture d’entreprise s’est implantée sur les quarante dernières années [4], et sur quelques territoires du Minas Gerais et de l’État de São Paulo. Ils ont ainsi re-présenté en 2020 près de 85% de la recette brute dégagée par les agriculteurs producteurs de grains (soja, céréales, coton, légumineuses). Selon les prévisions, ces pôles devraient capter en 2021 82% de l’accroissement de recettes que doivent enregistrer ces mêmes producteurs [5].

En 2020, alors que le reste du pays connaissait une forte contraction de l’activité, ces bassins agricoles sont parvenus à maintenir une croissance positive. En 2021 comme en 2020, dans tous les États fédérés où l’agronégoce est un secteur-clé de l’économie locale, la bonne santé de l’agriculture et de l’élevage devrait tirer la croissance et entraîner une progression des revenus. Premiers États agricoles du Brésil, le Mato Grosso et le Paraná devraient ainsi enregistrer cette année un rythme d’expansion supérieur à la moyenne nationale. La dynamique de croissance des revenus agricoles observables depuis dix-huit mois sur ces pôles a évidemment un effet d’entraînement des économies locales. Le ressort principal de cet effet d’entraînement n’est pas la création significative d’emplois directs. L’agriculture qui prospère sur les régions mentionnées est un secteur très mécanisé, qui met en œuvre des technologies de production sophistiquées (agriculture de précision) et recourt pour l’essentiel à une main-d’œuvre très qualifiée. Sur les phases d’amélioration des revenus, les exploitants cherchent à fidéliser leurs employés en relevant éventuellement les salaires.

La structure des économies régionales concernées par ce boom des prix agricoles est relativement peu diversifiée. Les industries implantées fournissent des intrants pour l’agriculture et l’élevage (semences, engrais composés, produits phytosanitaires), assurent une première transformation des produits végétaux (trituration du soja, production de sucre et d’éthanol, fabrication d’aliments pour le bétail), l’abattage des animaux et la découpe. Les fournisseurs de services marchands limitent leurs activités à la demande des propriétés agricoles (gestion, conseil agronomique, appui juridique) et aux besoins des ménages qui résident essentiellement sur les centres urbains. Dans ces conditions, quels sont les canaux par lesquels la prospérité de l’agriculture en période de cours élevés se transmet aux autres secteurs et favorise une élévation des revenus ? Le premier canal est l’accroissement des impôts et taxes versés par les exploitants et les autres acteurs des filières de production. Le second est lié aux investissements productifs réalisés par les entreprises agricoles et à l’accroissement des consommations intermédiaires. Le troisième est associé à l’élévation de la consommation des ménages qui vivent de l’agronégoce et aux acquisitions de biens durables qu’ils réalisent.

À lire également

Brésil : Et si on remettait les choses à l’endroit ?

La hausse des recettes en impôts et taxes permet aux collectivités territoriales (municipalités, États fédérés) concernés d’assainir et de rééquilibrer des comptes publics qui étaient souvent déficitaires avant 2020. Là où les finances locales ont été bien gérées, les maires et gouverneurs peuvent envisager des investissements nouveaux en infrastructures ou en développement de services publics (éducation, santé, sécurité).

Les investissements réalisés par les exploitants peuvent être répartis en 2 catégories : le foncier et les équipements de production. Depuis 2020, on assiste sur tous les grands pôles agricoles du pays à une progression spectaculaire des acquisitions de terres agricoles. Les exploitants veulent profiter de taux d’intérêt relativement bas et de bonnes perspectives de rentabilité pour accroître leurs capacités de production. Ils augmentent et vont augmenter les surfaces plantées ou utilisées pour l’élevage. Qu’il s’agisse de zones favorables aux grandes cultures ou de pâturages, le prix du foncier a connu entre avril 2020 et le même mois de cette année une hausse record. En moyenne, à l’échelle nationale, le prix de l’hectare qui peut être semé en soja, maïs ou autres céréales a augmenté de 29,2%. Cette hausse a été de 35% dans le Paraná, de 48,4% dans le Mato Grosso et de 58,3% dans l’État de Bahia. Lorsque les acquisitions sont limitées, les contrats de location se multiplient et les tarifs augmentent ici encore. Le boom des prix agricoles favorise donc la rente foncière. Les revenus supplémentaires générés sont en partie captés par les propriétaires du foncier agricole. Ils n’irriguent pas directement et immédiatement le circuit économique local.

Le second type d’investissement le plus fréquent chez les exploitants est l’acquisition de nouveaux équipements de production (machines agricoles, tracteurs, etc..) et de trans-port (tracteurs, avions). Les concessionnaires locaux observent donc une progression de leur chiffre d’affaires, installent de nouveaux sites de vente et embauchent du personnel. Cette observation vaut aussi pour les entreprises spécialisées dans la vente d’intrants pour l’agriculture et l’élevage. L’amélioration des revenus des agriculteurs, l’expansion des terres cultivées et de la taille des cheptels (bovins, porcins, volailles) entraîne une augmentation des ventes de fournisseurs d’engrais, de semences, de produits de traitement, d’aliments du bétail ou de préparations vétérinaires. Pour l’essentiel, les opérateurs qui voient leur chiffre d’affaires progresser sont des distributeurs spécialisés.

Cette dynamisation du secteur de la distribution et du commerce est aussi assurée grâce à l’essor de la consommation des familles d’exploitants et de salariés liés à l’agriculture. A l’échelle du Brésil, entre janvier et mai 2021, le chiffre d’affaires du commerce de détail a augmenté de 7,2% par rapport à la même période de 2020. Sur les pôles agricoles du pays, la hausse est de 18%. Les segments de consommation qui progressent le plus sur les régions en question sont ceux des services (restauration) et du luxe (automobiles de haut de gamme, confection). La succursale brésilienne de Louis Vuitton n’avait jamais autant fait d’affaires dans le Centre-Ouest qu’aujourd’hui. Les concessionnaires de Land Rover, BMW, Audi ou Mercedes de Sinop (nord du Mato Grosso) ou de Rondonopolis (sud-est de l’État) voient leurs carnets de commande gonfler.

Les ménages les plus aisés de ce Brésil de l’intérieur ne se contentent pas de consommer. Ils investissent encore dans le logement et la construction afin de placer leur épargne. Le secteur de l’immobilier résidentiel connaît un essor sans précédent sur les villes du Centre-Ouest comme Goiânia (Goiás), Cuiabá (Mato Grosso) ou Campo Grande (Mato Grosso do Sul). Toute l’épargne disponible n’est pas mobilisée pour financer des investissements immobiliers. Les institutions bancaires proposent évidemment des services adaptés à ce segment de clientèle. Des banques comme Santander qui n’intervenaient pratiquement pas auprès du secteur agricole ont commencé à offrir des services premium avec cartes bancaires haut de gamme et prestige à leurs nouveaux clients de l’agronégoce.

Un « ruissellement » circonscrit

On connaît en économie la théorie du ruissellement selon laquelle les revenus des groupes les plus riches sont réinjectés dans l’économie par le biais de la consommation et de l’investissement. Ces groupes contribuent ainsi à la croissance de l’activité économique et à la création d’emplois dont profite l’ensemble de la société. Les effets multiplicateurs de cette phase de prospérité qui connaît aujourd’hui l’agriculture moderne seront circonscrits aux zones géographiques concernées mais ne suffiront pas à entraîner les autres régions et les autres branches de l’économie nationale dans une dynamique de croissance forte et durable. En d’autres termes, le scénario qui avait prévalu entre 2003 et 2013 (lorsque le supercycle des matières premières a contribué à une croissance significative) ne se reproduira pas. La conjoncture actuelle est marquée par la pandémie dont la fin est encore très incertaine. La période de cours internationaux élevés des matières premières qui a marqué le début du XXIe siècle a été suffisamment longue (dix ans) pour que les effets d’entraînement finissent par toucher un grand nombre de secteurs de l’économie nationale. La politique salariale menée par les autorités fédérales (revalorisation du salaire minimum), la situation de quasi plein-emploi ont entraîné une valorisation des rémunérations en termes réels. L’État a également favorisé alors l’accès au crédit bancaire des couches les plus modestes de la population. Le boom des commodités a donc été accompagné et amplifié à l’époque par un essor de la demande intérieure, notamment de la consommation. L’affaiblissement du dollar sur la période a contribué à favoriser l’acquisition de biens durables importés.

À lire également

Le Brésil : une vie politique particulière (1)

La conjoncture actuelle est très différente. Le supercycle des commodités qui s’est achevé en 2013 était lié à la forte croissance que connaissaient alors la Chine et les États-Unis. La hausse des cours observée depuis 2020 correspond à une dynamique de relance des économies suivant une grave crise sanitaire. Il est probable que ce trend haussier ne ne se poursuivra pas au-delà de deux ou trois ans. En 2020, la majorité des Brésiliens ont été confrontés à une contraction de leurs revenus en termes réels. Les filets de sécurité créés par les autorités (aide d’urgence, chômage partiel) ont évité une dégradation plus importante encore. Désormais, un taux de chômage élevé, une inflation importante contribuent à affaiblir les salaires réels. Le dollar a connu une forte appréciation en 2020 et ne devrait pas amorcer de repli significatif par rapport au réal sur les prochains mois. Préoccupés par une crise sanitaire dont ils ne voient pas encore la fin, les entreprises et les ménages limitent le recours au crédit.

Ajoutons encore que depuis le supercycle les obstacles structurels qui limitent le développement de l’économie brésilienne n’ont pas été éliminés : fiscalité contraignante, infrastructures défaillantes, système éducatif et de formation inadapté et précaire, bureaucratie, coût élevé du capital, etc.. Le développement de nombreuses branches de l’industrie manufacturière permettrait sans doute d’amplifier l’effet multiplicateur des phases de prospérité que connaissent les filières de matières premières. Leur essor et la diversification des activités représentées sont précisément freinés par les obstacles structurels mentionnés ici.

Avec la reprise qui s’esquisse, deux Brésil apparaissent plus distincts que jamais. D’un côté, sur les pôles agricoles de l’intérieur du pays, la croissance qui s’est maintenue pendant la première phase de l’épidémie est stimulée par le cycle de hausse des prix mondiaux des denrées exportées. De l’autre, autour des grandes métropoles du Sud-Est et du Sud du pays, l’économie locale qui repose sur des industries et des services traditionnels est encore à la peine. Dans les États du Sud-Est et du Nord-Est, sur les grandes mégapoles urbaines de ces régions, les prévisionnistes annoncent une croissance faible (souvent très inférieure à la moyenne nationale), le maintien d’une situation très dégradée sur le front de l’emploi, un affaiblissement des revenus et la paupérisation d’une grande partie de la population.

Notes

[1] Il existe aussi 2 millions environ d’exploitations familiales de taille modeste qui ass-rent une production d’autosubsistance.

[2] Les industries d’aval et les services fournis à l’ensemble de l’agronégoce ont cependant connu une contraction des valeurs ajoutées produites pour des raisons directement liées à la crise sanitaire : difficultés de commercialisation, baisses des ventes, suspensions temporaires d’activités, etc…

[3] Mato Grosso (premier État agricole du pays), Mato Grosso do Sul et Goiás.

[4] Selon la dénomination couramment employée, ce nouveau pôle est désigné sous l’acronyme de Matopiba (Maranhão, Tocantins, Piaui, Bahia) parce que l’agriculture spécialisée en cultures annuelles (soja, maïs, coton) s’est implantée sur les zones de cerrado (savanes arborées) de ces États.

[5] Prévisions du bureau d’études MacroSector de São Paulo.