-Intégrale-1-an-N63bd-250x344")

Le vin demeure l’un des produits agricoles les plus emblématiques du monde, symbole de culture, d’économie et de convivialité. Pourtant, derrière son prestige, la filière viticole traverse une période de mutation profonde, marquée par la baisse des volumes de production et le déplacement progressif du centre de gravité de la production mondiale.

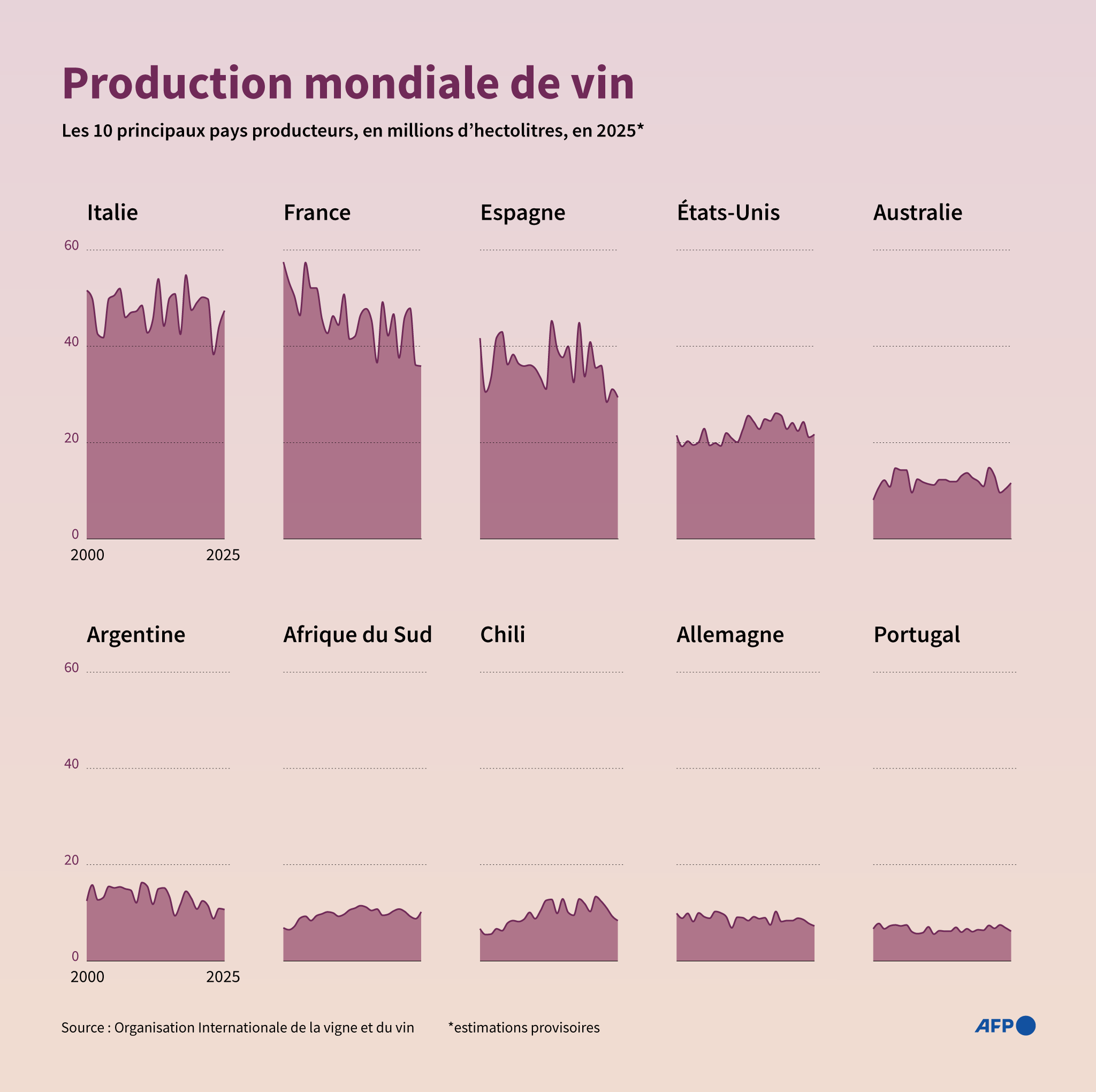

Selon l’Organisation internationale de la vigne et du vin (OIV), la production mondiale de vin a atteint environ 225,8 millions d’hectolitres en 2024, soit une baisse de près de 5 % par rapport à l’année précédente. Ce volume est le plus faible enregistré depuis 1961. Le recul s’explique en partie par la météo : gel printanier, sécheresse, pluies violentes ou grêle ont affecté de nombreuses régions productrices, de la Méditerranée à l’hémisphère sud. Historiquement, la production mondiale oscillait entre 260 et 280 millions d’hectolitres, avec des pics proches de 295 millions lors des meilleures récoltes. L’année 2024 s’inscrit donc dans une tendance structurelle de déclin, amorcée depuis la fin des années 2010.

L’Italie demeure le premier producteur mondial, avec environ 44 millions d’hectolitres en 2024. Elle a regagné cette première place grâce à une récolte en hausse de 15 % après une année 2023 historiquement faible. La France arrive en seconde position, avec 36 millions d’hectolitres, mais enregistre une chute spectaculaire de plus de 20 % en raison des épisodes climatiques successifs qui ont frappé Bordeaux, la Bourgogne ou encore le Languedoc. L’Espagne, troisième producteur mondial, a produit près de 33 millions d’hectolitres, confirmant son rôle de pilier de la viticulture européenne malgré une forte pression hydrique. À eux trois, ces pays représentent plus de la moitié du vin produit dans le monde. Derrière eux, les États-Unis, l’Argentine, l’Australie, le Chili et l’Afrique du Sud composent le peloton du Nouveau Monde, où la production est plus récente mais désormais incontournable sur les marchés internationaux.

Production mondiale de vin (c) AFP

Cette hiérarchie, relativement stable depuis une décennie, masque cependant de fortes disparités régionales. Dans les pays européens, la baisse des rendements et le recul de certaines surfaces plantées traduisent un vieillissement du vignoble. En revanche, dans le Nouveau Monde, la production a longtemps progressé grâce à des techniques d’irrigation modernes et à la conquête de nouveaux marchés. Désormais, même ces régions sont touchées par la variabilité climatique, notamment les sécheresses prolongées en Australie et les incendies en Californie et au Chili.

La consommation mondiale de vin recule lentement, en particulier dans les pays historiquement producteurs et consommateurs d’Europe de l’Ouest. En France, en Italie et en Espagne, la consommation annuelle par habitant a fortement baissé depuis trente ans, tandis que de nouveaux marchés émergent en Amérique du Nord, en Asie et en Europe du Nord. Cette transformation des goûts et des habitudes pousse les producteurs à se recentrer sur la qualité, l’innovation et la valorisation des terroirs plutôt que sur les volumes.

Face à ces défis, la viticulture mondiale connaît un double mouvement. D’un côté, les vieux vignobles se restructurent, misant sur les vins biologiques, les cépages résistants et la réduction de l’empreinte carbone. De l’autre, de nouvelles zones viticoles apparaissent dans des régions autrefois marginales, en Angleterre, en Scandinavie ou au Canada. Ces mutations redessinent progressivement la carte mondiale du vin.

Malgré ces bouleversements, le vin reste un produit à haute valeur symbolique et économique. Il représente un pilier du commerce extérieur pour les grands pays producteurs, une source d’emploi rurale et un atout touristique majeur. Si la production mondiale recule, le vin continue d’incarner l’équilibre fragile entre culture et nature, savoir-faire et adaptation. L’avenir du vin dépendra de la capacité des vignerons à innover sans trahir l’esprit du terroir, dans un monde où le climat, plus que jamais, dicte le rythme des vendanges.