En dépit de politiques économiques restrictives de la Chine, ayant pour cause la hausse des prix de certaines matières premières, l’énergie et les matériaux ont superformés en 2021. Louis Gave s’attache ici à réfléchir aux possibilités qu’induit cette surperformance et aux scénarios auxquels seront confrontés les investisseurs dans ces circonstances. Le scénario qu’il retient comme le plus probable est celui d’un boom inflationniste.

Article de Gavekal, traduction de Conflits.

Auteur : Louis Gave

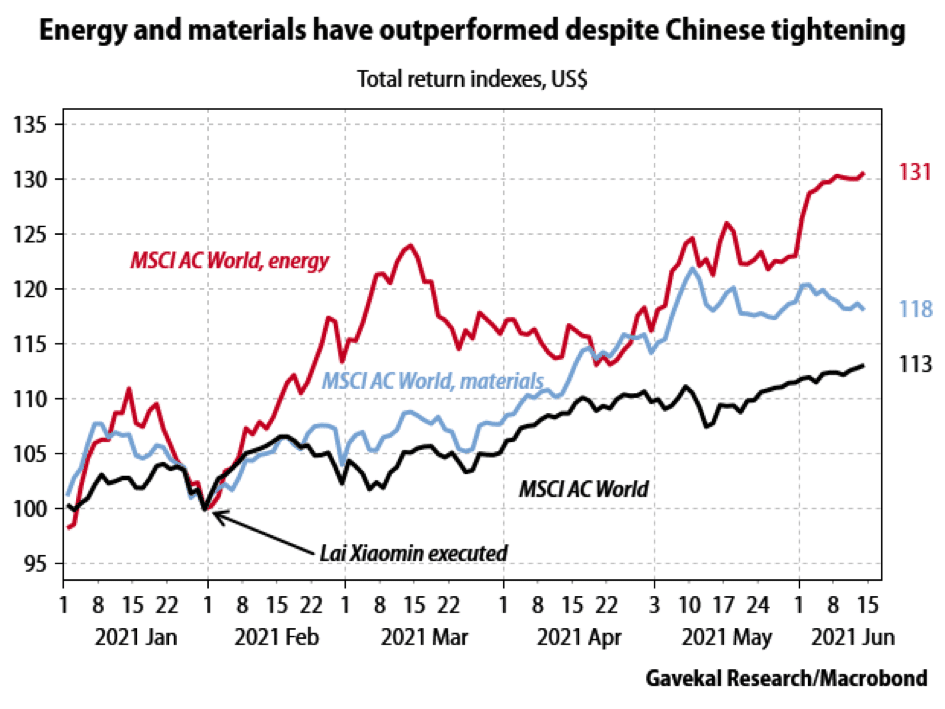

Comme l’a souligné mon collègue Thomas Gatley, l’envolée du taux d’inflation des prix à la production en Chine, qui a atteint en mai son plus haut niveau depuis 13 ans (9 %), est presque entièrement imputable à la récente hausse des prix de l’acier et de l’énergie (voir Un autre type d’inflation). Il n’est pas surprenant que les responsables politiques chinois ne soient pas satisfaits de ces prix galopants. Depuis janvier, la Chine est la seule grande économie à avoir resserré ses politiques monétaires, fiscales et réglementaires. Toutefois, jusqu’à présent, ses nouvelles restrictions n’ont pas réussi à faire dérailler le marché haussier des matières premières, au point que Pékin envisage désormais de contrôler les prix.

Au cours des deux dernières décennies, la Chine a généralement été le plus gros acheteur de presque toutes les matières premières. Pour les investisseurs, cela signifie que lorsque la Chine se resserre et que les décideurs chinois ont les prix des matières premières en ligne de mire, il est logique de réduire l’exposition aux matières premières.

Le commerce de la mise à mort

Cependant, jusqu’à présent cette année, cette règle simple n’a pas fonctionné. Ceux qui ont vu dans la condamnation à mort de l’ancien président de Huarong, Lai Xiaomin, le 29 janvier, le signe que Pékin avait l’intention de refroidir l’économie (l’exécution de financiers corrompus est un signal fort pour les banquiers nationaux, qui doivent ralentir le rythme de la croissance des prêts), et qui ont décidé d’alléger l’exposition aux matières premières, sont passés à côté des secteurs les plus performants de cette année.

L’énergie et les matériaux ont superformés en dépit du resserrent chinois

L’impressionnante surperformance des matières premières malgré le resserrement de la politique chinoise suggère trois possibilités.

1. Les marchés des matières premières se sont emballés. L’argument est simple. Il fallait toujours s’attendre à un rebond vigoureux du PIB nominal cette année (voir The Boom of 2021). Mais une fois que le rebond immédiat aura suivi son cours, les trajectoires économiques reviendront vers leurs tendances à long terme. Et ces tendances à long terme ne sont tout simplement pas très enthousiasmantes. Dans cette vision du monde, le récent retournement des prix d’un certain nombre de matières premières clés, dont le cuivre et le bois, est un signe avant-coureur des choses à venir.

2. Cette fois-ci, c’est différent. Le cycle actuel et la reprise économique mondiale en cours sont différents de ceux de 2002-2003, 2008-2009 ou même 2015-2016. Jamais auparavant la Réserve fédérale américaine n’avait injecté de liquidités dans le système financier alors que la croissance du PIB nominal était à deux chiffres et que les déficits jumeaux américains tournaient autour de 20 % du PIB. Bien sûr, la Chine se resserre. Mais ce léger resserrement est facilement dépassé par la possibilité d’une forte croissance américaine, d’un rebond de la demande finale européenne, d’autres marchés émergents qui se remettent sur pied et de la faiblesse du dollar américain.

À lire aussi : Le grand virage fiscal de l’Asie

3. Tout est question de contraintes d’approvisionnement. La hausse actuelle des prix a moins à voir avec les prévisions de la demande future – qu’elle provienne de Chine, des États-Unis, d’Europe ou des marchés émergents – qu’avec l’insuffisance de l’offre. Les rendements catastrophiques des investissements dans les matières premières au cours de la période 2012-20, ainsi que l’accent mis aujourd’hui sur les investissements respectueux de l’environnement, signifient que la plupart des grands investisseurs se sont détournés des industries extractives. Et sur les marchés des matières premières, une pénurie de nouveaux investissements se traduit généralement par des prix plus élevés (qui encouragent à leur tour les investissements, stimulant la production et faisant finalement baisser les prix, et ainsi de suite à l’infini).

L’équation énergétique

Le choix de l’un ou l’autre de ces trois scénarios déterminera dans une large mesure si la hausse actuelle de l’inflation est temporaire ou si, lors de la réouverture complète des économies, l’inflation s’avère plus persistante que ne l’espèrent les responsables politiques (voir Q&R sur le débat inflation/déflation). Pour déterminer quel scénario a le plus de chances de s’avérer exact, l’orientation des prix de l’énergie sera déterminante. Et ce, pour une raison simple : l’énergie représente généralement entre un quart et la moitié du coût d’extraction, de production et de mise sur le marché d’un produit de base, qu’il s’agisse de denrées alimentaires, d’acier ou de métaux précieux. Par conséquent, la hausse des coûts de l’énergie a presque toujours un impact sur le marché des matières premières en général.

Aujourd’hui, les prix de l’énergie se trouvent à un moment clé (voir Les chances de voir le pétrole s’envoler à la hausse). En 2021, il était facile d’affirmer que les investissements dans l’énergie étaient insuffisants pour répondre à la demande d’un monde en plein essor (voir Les trois prix clés : le pétrole). À l’inverse, l’argument baissier pour les prix de l’énergie était que si les investissements du secteur privé dans les hydrocarbures risquaient d’être insuffisants, les gouvernements d’Europe, des États-Unis, de Chine et d’ailleurs promettaient d’injecter des centaines de milliards de dollars américains dans le financement d’une transition vers une « énergie verte ».

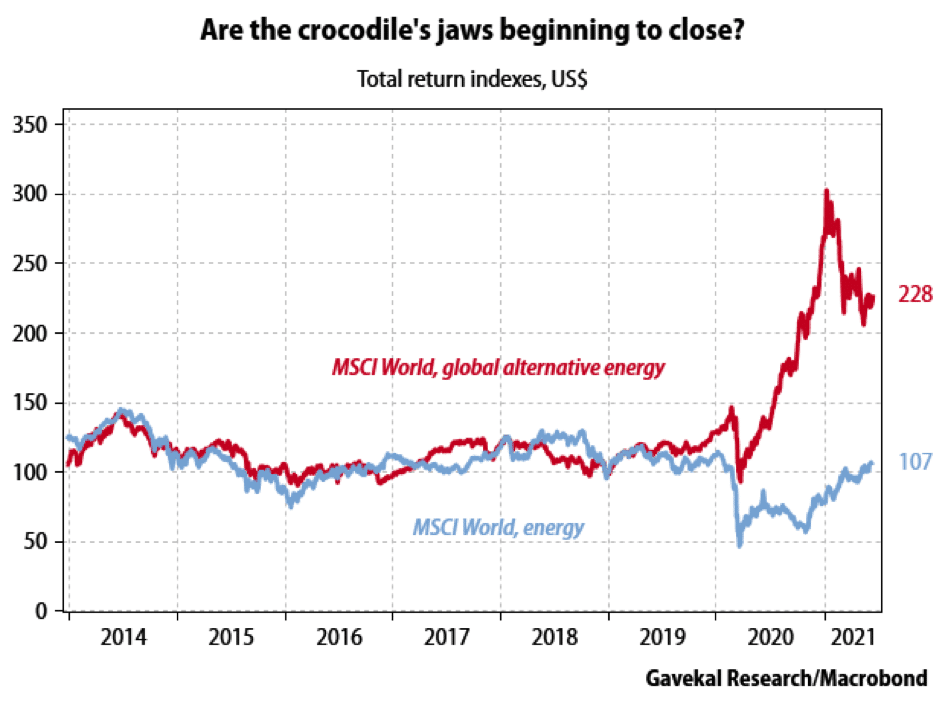

C’est ainsi que l’on a assisté à une divergence sans précédent entre les cours des actions des entreprises d’énergie verte et ceux des producteurs d’hydrocarbures (voir Manies financières : la folie de la voiture électrique). Cette année, cependant, la divergence s’est réduite.

Les mâchoires du crocodile commencent-elles à se refermer ?

Tout ceci laisse les investisseurs face à trois scénarios possibles :

1. Les gouvernements dépensent des fortunes dans les énergies vertes, et ces sommes considérables s’avèrent productives. Les prix du pétrole atteignent rapidement un pic, se retournent et disparaissent progressivement dans l’indifférence économique. Dans ce scénario, le monde reviendrait à un boom déflationniste. Les valeurs de croissance surperformeraient.

À lire aussi : Les grands marchés de l’énergie aujourd’hui et demain

2. Les gouvernements dépensent des fortunes dans les énergies vertes, mais ces sommes considérables s’avèrent improductives et l’économie mondiale reste liée à l’industrie pétrolière. Dans ce scénario, les pays qui ont gaspillé des capitaux dans une transition énergétique ratée voient leur monnaie chuter et l’inflation s’accélérer (pour payer les mauvais investissements). Le monde se dirige vers un boom inflationniste, dans lequel le principal frein à l’activité n’est plus le taux d’intérêt, mais le coût de l’énergie. Le risque pour les investisseurs en actions n’est plus que les vigiles obligataires augmentent le coût du financement et poussent les économies vers un effondrement déflationniste. Le risque est plutôt que les « justiciers des matières premières » fassent grimper le prix du pétrole et poussent les économies dans une spirale inflationniste. Dans un tel monde, le pétrole et les mines d’or commencent à remplacer les obligations d’État comme actifs anti-fragiles de choix pour protéger les portefeuilles.

3. Les investissements gouvernementaux dans la transition énergétique ne sont pas à la hauteur des promesses faites au plus fort de la crise de Covid. Les prix de l’énergie continuent de grimper, mais les hausses sont contenues par le retour des capitaux privés dans le secteur, la crainte de la concurrence gouvernementale s’atténuant. Dans un tel scénario, les valeurs de rendement continuent de surperformer, mais les mouvements relatifs seront probablement moins extrêmes.

Comme les lecteurs le savent peut-être, j’ai passé l’année dernière à soutenir que le deuxième scénario était le plus probable. Cependant, alors que les chances de réussite du premier scénario semblent encore assez longues, ces dernières semaines, les chances de réussite du troisième scénario semblent s’être réduites.

Premièrement, cela est dû au fait que la politique américaine a conduit à la réduction du plan d’investissement dans les infrastructures du président Joe Biden. Deuxièmement, le resserrement budgétaire de la Chine pourrait entraîner une modération des dépenses d’investissement, notamment dans les énergies alternatives. Troisièmement, et c’est peut-être le plus important, c’est parce que la nouvelle selon laquelle la Russie va commencer à pomper du gaz naturel par le gazoduc Nord Stream 2 dans quelques mois promet de résoudre le dilemme énergétique de l’Allemagne.

Si l’Allemagne peut désormais accéder au gaz russe bon marché et abondant, les politiciens allemands continueront-ils à préconiser des dépenses gargantuesques en matière d’énergie verte au niveau de l’Union européenne ? Il y a quelques semaines à peine, la réponse aurait pu être « oui ». Mais avec le parti vert allemand qui semble avoir atteint son apogée dans les sondages d’opinion et se laisser distancer par les chrétiens-démocrates, plus conservateurs sur le plan fiscal, on peut s’interroger sur l’engagement de l’Allemagne – et donc de l’Europe – en faveur d’investissements massifs dans l’énergie verte.