-Intégrale-1-an-N58bd-224x288")

Déclenchée en 2009 et sous l’impulsion d’une double stratégie de contournement et d’effort à l’intérieur des systèmes existants, l’internationalisation du Renminbi s’est développée rapidement en termes d’institutions et d’usages.

L’internationalisation de la monnaie chinoise Renminbi (RMB) est un sujet qui s’invite de plus en plus dans les débats et les conversations tant entre les experts qu’entre les passionnés de géopolitique.

Cela donne place à deux types de perceptions quelque peu contradictoires. Certains sont enthousiastes, pensant que RMB sera très bientôt la monnaie internationale dominante remplaçant le dollar américain ; d’autres rivent leur regard sur le faible poids de cette devise dans les compartiments majeurs des finances globales, en arguant que ce mouvement n’est qu’un épiphénomène cantonné à son niveau régional. La vérité est plus complexe, se situant probablement entre les deux.

Un examen à tête reposée nous paraît utile et nécessaire pour avoir une image objective de ce phénomène qui entraînerait des conséquences multiples, profondes et durables sur l’ordre monétaire global, l’économie et le commerce mondiaux et, en fin de compte, sur nous tous.

A lire également :

Dollar / renminbi : la guerre des monnaies

Les objectifs

Les exportations chinoises vers le reste du monde a atteint 3 368 milliards de dollars en 2021, contre 326 milliards en 2001. Elle représente désormais 14,5 % des échanges internationaux, contre 9 % en 2001.[1] En revanche, la plupart des échanges se font encore en US dollar. C’est un énorme caillou pointu dans les chaussures de la Chine.

Le déséquilibre entre son poids économique dans le monde et l’utilisation très faible de sa monnaie dans les commerces et les marchés financiers a fait sentir à la Chine, dès le début 2000, le besoin pressent d’internationaliser le RMB.

Une utilisation plus importante de sa monnaie lui conférerait les avantages évidents pour réduire les coûts du commerce transfrontalier, faciliter grandement les investissements entrants et sortants et, également, diminuer substantiellement les incertitudes de change.

Vouloir sortir du piège du dollar US pour acquérir une plus grande autonomie relative à la politique économique constitue également l’un des motifs majeurs de ce mouvement stratégique.

L’autre raison de l’accélération de l’internationalisation du RMB a trait à la gestion du risque. Les sanctions financières constatées à l’occasion de la guerre en Ukraine ont provoqué une prise de conscience aiguë concernant le besoin urgent de réduire drastiquement et rapidement la dépendance vis-à-vis de US dollar.[2]

En résumé, la Chine veut que sa monnaie devienne non seulement un moyen d’échange crédible, mais également en tant que réserve de valeur largement acceptée. Ainsi son économie serait plus efficace et mieux protégée.

Cette stratégie a été inscrite dans les 13e et 14e plans quinquennaux. Sa mise en œuvre constitue l’une des plus grandes priorités du gouvernement chinois.

Le début forcé et le développement rapide

L’internationalisation du RMB digne de ce nom a été déclenchée comme suite à la crise financière de 2008. Fortement encouragée par le Gouvernement chinois et poussé par la croissance fulgurante du commerce avec de plus en plus de pays, l’utilisation du RMB à l’international a connu un progrès plus que significatif.

Dressons un bilan rapide des progrès réalisés dans divers domaines pour la mise en mouvement de cette internationalisation.

Construction des institutions

La construction du réseau (ou de l’infrastructure) est primordiale pour favoriser, soutenir les usages du RMB. Il s’agit de la mise en place des swaps, l’ouverture des centres offshore, la réforme des systèmes de paiement, création des zones économiques spéciales et, également, le soutien des nouvelles banques.

Mise en place des swaps

Par swaps, on entend des accords bilatéraux qui renforcent la liquidité d’une monnaie en permettant à d’autres pays ou zones monétaires d’y accéder. Cela permet de réduire les effets des fluctuations des taux de change.

Les accords de swap se développaient d’abord entre les banques régionales puis internationales. Entre 2009 – 2020, la Chine a déjà signé des accords de swap avec plus de 41 banques centrales pour un montant de 3,5 trillions de RMB (554 milliards de dollars).[3] Parmi lesquelles, nous pouvons citer quelques banques signataires : Hongkong, Russie, Biélorussie, Indonésie, Australie, Corée du Sud, Malaisie, Argentine, Brésil, Canada, Royaume-Uni, Suisse, etc. Sans oublier celui conclu avec la zone euro avec tous ses membres. Le plus important d’entre eux est celui avec Hong Kong. En plus de swap classique, les solutions avancées ont été mises en place progressivement telles que stock connect, bond connect, ETF connect et Health Management connect, etc.[4]

Les signataires ont été choisis en fonction de la taille de leur économie, l’intensité de son commerce avec la Chine et l’accord du libre-échange existant.

La mise en place de ces accords contribue significativement à l’amélioration de la liquidité en RMB des signataires et au renforcement du sentiment de sécurité en cas de crise. Cela encourage grandement le mouvement vers RMB et son utilisation.

Ouverture des plateformes offshore

Depuis 2009, la Chine facilite également les règlements de commerce extérieur en renminbi, ou « renminbi offshore » (CNH)[5], après le succès d’une initiative pilote limitée.

Calée sur le modèle de l’Eurodollar,[6] la Chine a développé des plateformes offshores, sur lesquels se tiennent des transactions en RMB (CNH), ce qui a permis aux banques de se soustraire à certaines règles contraignantes en Chine continentale stimulant les règlements des échanges. Hongkong a été le premier (2003 – 2004) et le plus important centre offshore. Près des trois quarts de la compensation offshore en renminbi ont lieu à Hong Kong, qui entretient des liens étroits avec la Chine continentale.

Le RMB offshore (CNH) pratique le taux de change flottant libre. Il est différent du RMB onshore (CNY) qui utilise le taux de change également flottant, mais dirigé. Ainsi, nous avons la notion d’une monnaie de deux pays. CNY et CNH s’échange à parité, bien qu’ils aient des valeurs différentes dans leur marché respectif. La convergence des taux de change a été démarrée et devrait continuer dans la poursuite de la libéralisation financière.

Par ailleurs, le gouvernement chinois approuve un nombre croissant de banques de compensation (clearing banks), qui permettent d’améliorer la liquidité des acteurs, en facilitant l’accès au système de paiement chinois.

Les clearing banks se trouvent maintenant un peu partout : Macao, Taïwan, Singapour, Séoul, Kuala Lumpur, Bangkok, Sydney, Toronto, Londres, Frankfort, Paris, Luxembourg, Doha, Zurich, Johannesburg, Santiago du Chili, etc. En permettant à la banque centrale chinoise (BPoC) d’intervenir indirectement dans les transactions en RMB sur les marchés offshore, ces banques jouent un rôle essentiel pour la fourniture d’un moyen de règlement interbancaire aux banques internationales opérant en RMB.

Avec 1 400 comptes de compensation en RMB qui fonctionnent avec les banques de correspondance dans le monde, la Banque de Chine est le leader en la matière.

A lire également :

Le Renminbi numérique fait son apparition

Réformes des systèmes de paiement

US a deux systèmes de paiement : 1/ FEDwire pour les règlements internes (Real Time Gross Settlement) ; 2/ CHIPS (Clearing House Interbank Payment System) pour les paiements internationaux.

De façon similaire, la Chine a également mis en place deux systèmes de paiement : 1/ CNAPS (China National Advanced Payment System) pour les paiements internes ; 2/ CIPS (China International Payment System) pour les paiements internationaux. Ce système a été inauguré en 2015. Le but est de fluidifier davantage les flux et d’améliorer l’efficacité des opérations. On constate une utilisation croissante de ce système.

Réformes des systèmes bancaires

Depuis 2012, les non-résidents ont la possibilité d’ouvrir un compte en RMB à Hong Kong et d’acheter une large palette de produits financiers libellés en RMB. Les transferts de fonds entre comptes sont permis, créant ainsi à Hong Kong un marché interbancaire en monnaie chinoise.

Un autre aspect des réformes bancaires concerne l’entrée d’acteurs étrangers. La Chine a en effet accéléré l’ouverture de son secteur bancaire continental en raison de son entrée à l’OMC en permettant l’installation de bureaux de représentation et de succursales de banques étrangères ainsi que d’institutions financières étrangères.

Zones économiques spéciales (ZES)

En commençant par Shanghai en 2013, la Chine a donné la priorité à la création de zones de libre-échange. Les provinces de Guangdong, Tianjin et Fujian ont été choisies pour accueillir le projet pilote de zones franches.

Conçues pour attirer les investissements étrangers, notamment grâce à un assouplissement des réglementations au sein de cette juridiction spécifique, les zones économiques spéciales chinoises offrent des avantages tels que l’importation et l’exportation en franchise de droits.

Au-delà de la stimulation du commerce extérieur, les ces zones servent de terrain d’essai pour des réformes plus larges dans des domaines tels que le dédouanement et le règlement des opérations de change.

Nouvelles banques

À côté des institutions financières existantes établies sous le feu système Bretton Woods : IMF, the World Bank and Asian Development Bank, les nouvelles banques ont été créées telles que the Asian Infrastructure Investment Bank (AIIB), the Silk Road Fund, the New Development Bank (NDB aka BRICS Bank). Elles participent également au développement de l’internationalisation du RMB.

Développement de l’utilisation du RMB

Les réformes mises en place par la Chine ont permis au RMB d’être davantage utilisé par les non-résidents : le processus d’internationalisation est donc effectivement engagé.

Son utilisation dans les paiements commerciaux

L’utilisation du RMB dans les paiements commerciaux a fait du progrès ces dernières années et continue à se développer.

En 2009, le pourcentage du commerce extérieur chinois réalisé en RMB était négligeable. Selon le dernier RMB Tracker de SWIFT, plus de 100 pays utilisent désormais le RMB pour leurs paiements avec la Chine continentale et Hong Kong. La monnaie chinoise renminbi, a acquis et conserve sa 4e position de devise la plus utilisée pour les paiements mondiaux en valeur en janvier 2022, avec une part de 3,2%.[7] On se souvient encore de l’époque où elle était à la 35e place.

Les recettes et les paiements transfrontaliers en RMB de la Chine dans les secteurs non bancaires ont atteint 27 800 milliards de yuans (3 910 milliards de dollars) entre janvier et août 2022, en hausse de 15,2% en glissement annuel, selon les données de la banque centrale.[8]

Lancé en 2015 comme alternative au réseau SWIFT, CIPS en tant qu’infrastructure de traitement des paiements a connu un développement significatif avec actuellement 1 280 institutions financières connectées dans 103 pays. En 2021, CIPS a traité plus d’opérations par rapport à l’année précédente avec 75% de croissance en valeur et plus de 50% en volume.[9]

Son utilisation dans les investissements :

Depuis 2011, la Chine a également libéralisé les investissements directs étrangers (IDE) par le biais de RMB offshore (CNH).

Une mise à jour de la loi sur les investissements étrangers en 2020 a encore assoupli les procédures, notamment en raccourcissant la « liste négative » des industries considérées comme restreintes ou interdites.

Les transferts de fonds transfrontaliers effectués par les « entreprises à investissements étrangers » ont également été assouplis, les investisseurs étrangers pouvant effectuer à leur guise des transferts de fonds en dehors de la Chine en RMB ou devises étrangères.

Également connue sous le nom de « dim sum bonds », la Chine a autorisé leur achat en dehors de la Chine continentale, où elles sont soumises à moins de restrictions. Principalement émises à Hong Kong, les obligations Dim Sum permettent aux investisseurs étrangers d’acquérir des actifs libellés en RMB, tout en évitant les contrôles de capitaux chinois.

A lire également :

Guerre des monnaies, guerres des empires

Pour les investissements en RMB, le statut est le RQFII (renminbi qualified foreign institutional investor), lancé en 2011. Cela permet aux RMB offshore d’être réintroduits en Chine continentale pour des investissements par les étrangers sous quotas.

La Chine édite actuellement les règles de gestion des fonds pour les obligations Panda[10] dans sa dernière mesure pour faire progresser l’ouverture bilatérale de son marché financier.[11]

Ainsi, toutes ces mesures équivalent à une ouverture progressive du compte capital et à une atténuation des restrictions sur les mouvements de capitaux dans la monnaie chinoise.

Son utilisation dans les réserves de change

La fonction de réserve de valeur est apparue primordiale comme mesure du degré d’internationalisation.

À partir d’août 2010, 38 banques centrales étrangères ont ajouté le RMB à leurs réserves de change, ce qui est un élément important du statut international d’une monnaie. Actuellement, 70 pays utilisent RMB dans leurs réserves de change.

Bien que RMB ne représente actuellement que 2 % des réserves en devises étrangères. Selon la banque d’investissement américaine Morgan Stanley, il représentera 5 à 10% des réserves de change mondiales d’ici 2030, ce qui en fera la troisième monnaie de réserve mondiale, juste après le dollar américain et l’euro.

Son utilisation sur le marché des changes

Le processus d’internationalisation du RMB a progressé plus vite que celui concernant la flexibilité du taux de change onshore. La largeur de la fourchette a été élargie d’année en année (par exemple + – 0.1 % en 2005, + – 3% en 2015).

Selon l’Enquête triennale des banques centrales sur les marchés mondiaux des changes, publiée par la Banque des règlements internationaux (BRI) en 2019, le RMB ne représente toujours qu’environ 4,3 % des opérations de change dans le monde, un chiffre comparativement faible. N’oublions pas qu’il représentait moins de 1 % en 2010.

Promotion de son utilisation dans les espaces stratégiques

Dans le cadre du projet BRI :

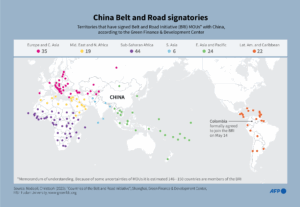

Promouvoir l’utilisation du RMB pour les transactions transfrontalières dans les pays participants à l’initiative « Belt and Road Initiative » (BRI) est également une stratégie pratiquée. Selon la banque centrale chinoise PBoC, les transactions en RMB avec ces pays ont atteint 5,42 trillions de RMB yuan en 2020 (763,4 milliards de dollars) avec une croissance de 19,6% comparé à l’année précédente.

Avec les pays BRICS

Une plus large utilisation du RMB dans les relations avec les pays BRICS a été encouragée continuellement. [12]

La Russie a commencé à utiliser RMB dans ses relations commerciales avec la Chine. Par exemple, 17,5% des échanges transfrontaliers sino-russes ont été faits en RMB en 2020, avec une petite croissance de 3.1% par rapport au 2014. [13] Selon Reuter, Gazprom a annoncé qu’ils avaient signé un accord avec la Chine pour payer les achats de gaz en RMB et Roubles à la place des dollars.[14]

La perspective de l’arrivée potentielle des nouveaux candidats (plus de 12 dont Arabie saoudite, Iran, Turquie, Indonésie, Argentine…) donnerait plus de poids à cet axe d’effort. S’ils sont acceptés, les nouveaux membres proposés des BRICS créeraient une entité dont le PIB serait supérieur de 30 % à celui des États-Unis, représentant plus de 50 % de la population mondiale et contrôlant 60 % des réserves mondiales de gaz.[15]

OCS (SCO – Shanghai Cooperation Organisation)

Avec la Russie, la Chine et les quatre pays d’Asie centrale fondateurs, l’OCS est aujourd’hui élargie à 21 pays – notamment l’Inde et le Pakistan ralliés en 2017 -. Elle couvre 60% de l’Eurasie, compte 40% de la population mondiale et recèle 38% des réserves mondiales connues de gaz, 20% de celles de pétrole et respectivement 40% et 50% de celles de charbon et d’uranium.

La même politique de promotion est en cours pour encourager une plus large utilisation du RMB entre ces pays.

RCEP

De même, le Partenariat économique global régional (ou RCEP) forme un nouveau bloc commercial entre la Chine et quatorze autres nations, dont les pays de l’ASEAN, l’Australie et la Nouvelle-Zélande. C’est une nouvelle occasion pour la Chine de promouvoir le règlement en RMB dans le commerce international, étant donné les grands projets d’investissement auxquels l’accord donnera inévitablement lieu. [16]

Avec d’autres pays/deux cas : Iran, Australie

Iran : Dans l’implémentation l’accord de coopération de 25 ans entre Iran et la Chine signé lors de la visite de Wang Yi en Moyen-Orient, l’utilisation du RMB en sera également question. Les deux parties étaient d’accord pour promouvoir son utilisation globale.

Australie : La société Baosteel, basée à Shanghai, et l’entreprise australienne Rio Tinto ont achevé leur premier règlement transfrontalier en RMB en utilisant la technologie de la blockchain, a annoncé le 12 mai la société mère de l’ancien China Baowu Steel Group. L’accord valait plus de 100 millions de yuans (14,10 millions de dollars). [17]

La reconnaissance institutionnelle

Au premier semestre 2016, en dépit de conditions non encore remplies, le FMI a accepté que le renminbi (RMB), la devise chinoise, entre en octobre 2016 dans le panier de devises (Special Drawing Right – SDR) (pondération de 10.92 %[18]), son unité de compte, aux côtés du dollar américain (41.73 %), de l’euro (30.93 %), du yen (8.33 %) et de la livre sterling (8.09 %). Ceci n’a pas seulement une valeur symbolique. C’est la reconnaissance des années d’efforts et des résultats.

Ce tour de piste nous montre que les infrastructures sont prêtes pour une réelle internationalisation du RMB. Bien que timides, les premiers résultats d’utilisation sont encourageants.

A lire également :

Bitcoin et CBDC : la nouvelle cryptopolitique

Bibliographie

中国人民银行:2022 人民币国际化报告 (People’s Bank of China : the 2022 Year Book of RMB internationalisation)

William H. Overholt, Guonan Ma and Cheung Kwok Law, Renminbi rising, a new global monetary system emerges, Wiley, 2016

Robert Minikin and Kelvin Lau, The offshore Renminbi, the rise of the Chinese currency and its global future, Wiley, 2013

Ray Dalio, Principles for dealing with the changing world order, why nations succeed and fail, Simon & Schuster, 2021

James Rickards, Currency Wars, the making of the next global crisis, Portfolio Penguin, 2011

Delphine Lahet, Le degré d’internationalisation du Renminbi : Un bilan d’étape fondé sur une revue de la littérature,Revue d’économie politique 2017/5 (Vol. 127)

Barry Eichengreen, Masahiro Kawai, Renminbi Internationalization: Achievements, Prospects, and Challenges, Brookings Institution Press and ADBI, February 11, 2015

Zhongxia Jin, Yue Zhao, Haobin Wang, and Shao Suya, Renminbi from Marketization to Internationalization, May 25, 2022

[1] Cf. Ministère de l’Économie, des Finances et de la Souveraineté Industrielle et Numérique, le 22 avril 2022 (https://www.tresor.economie.gouv.fr/Pays/CN/commerce-exterieur-chinois)

[2] Cf. Alex Wang, La gestion des réserves de change : la Chine se prépare-t-elle à faire sa mue ? Revue « Conflits », n° 42

[3] Hung Tran, Atlantic Council : Internationalization of the Renminbi via bilateral swap lines, March 18, 2022.

[4] Yi Wu, China Briefing, China-Hong Kong Swap Connect: What Does it Mean for Foreign Investors? July 14, 2022.

[5] CNH : « H » signifie au départ Hong Kong puis Haiwai (海外 : en dehors de Chine).

[6] Les eurodollars sont des dépôts à terme libellés en dollars déposés auprès d’une banque établie hors des États-Unis. Ces dépôts sont hors de la juridiction des États-Unis et permettent des marges plus grandes. Ce marché est devenu plus important que le marché monétaire domestique américain (Cf. Wikipedia : EuroDollar).

[7] French.china.org.cn, 17-02-2022

[8] French.china.org.cn, 11. 10. 2022

[9] Emily Jin, Why China’s CIPS matters (and not for the reasons you think), Lawfare, April 05, 2022

[10] Les obligations panda sont des dettes libellées en yuan vendues par des émetteurs étrangers en Chine.

[11] French.china.org.cn, 10. 12. 2022

[12] The BRICS and Collective Financial Statecraft, De Cynthia A. Roberts (Professor of political science), Leslie Elliott Armijo, Saori N. Katada.

[13] Asia Times, Jeff Pao, March 8, 2022

[14] Reuter, September 6, 2022

[15] BRICS will welcome new members, to better represent voices of emerging market economies, Global Time, May 21, 2022.

[16] The Rise of a New Anchor Currency in RCEP? A Tale of Three Currencies, ResearchGate

[17] Par Global Times – Le 11 juillet 2022

[18] Il a été réajusté à 12,28% en 2022.