-

Les stocks de l’OCDE peuvent encore absorber un mois ou deux de blocus du détroit d’Ormuz au rythme de prélèvement actuel ; le risque immédiat d’une rupture d’approvisionnement dans les économies développées reste limité.

-

Même en cas d’accord rapide entre Washington et Téhéran, les prix ne devraient pas redescendre sous 80 dollars le baril d’ici la fin 2026 : reconstitution des stocks et incertitude sur le programme nucléaire iranien soutiendront la demande.

-

La sortie des Émirats arabes unis de l’OPEP n’aura d’effet sensible qu’à partir de 2027 ; à long terme, c’est la montée en puissance de l’hémisphère occidental qui érode l’influence du cartel.

Entretien avec Tom Holland, spécialiste de l’énergie chez Gavekal Research

« Nous arrivons à un point où l’hémisphère occidental produit désormais plus de pétrole que le Moyen-Orient. »

(Tom Holland, Gavekal Research)

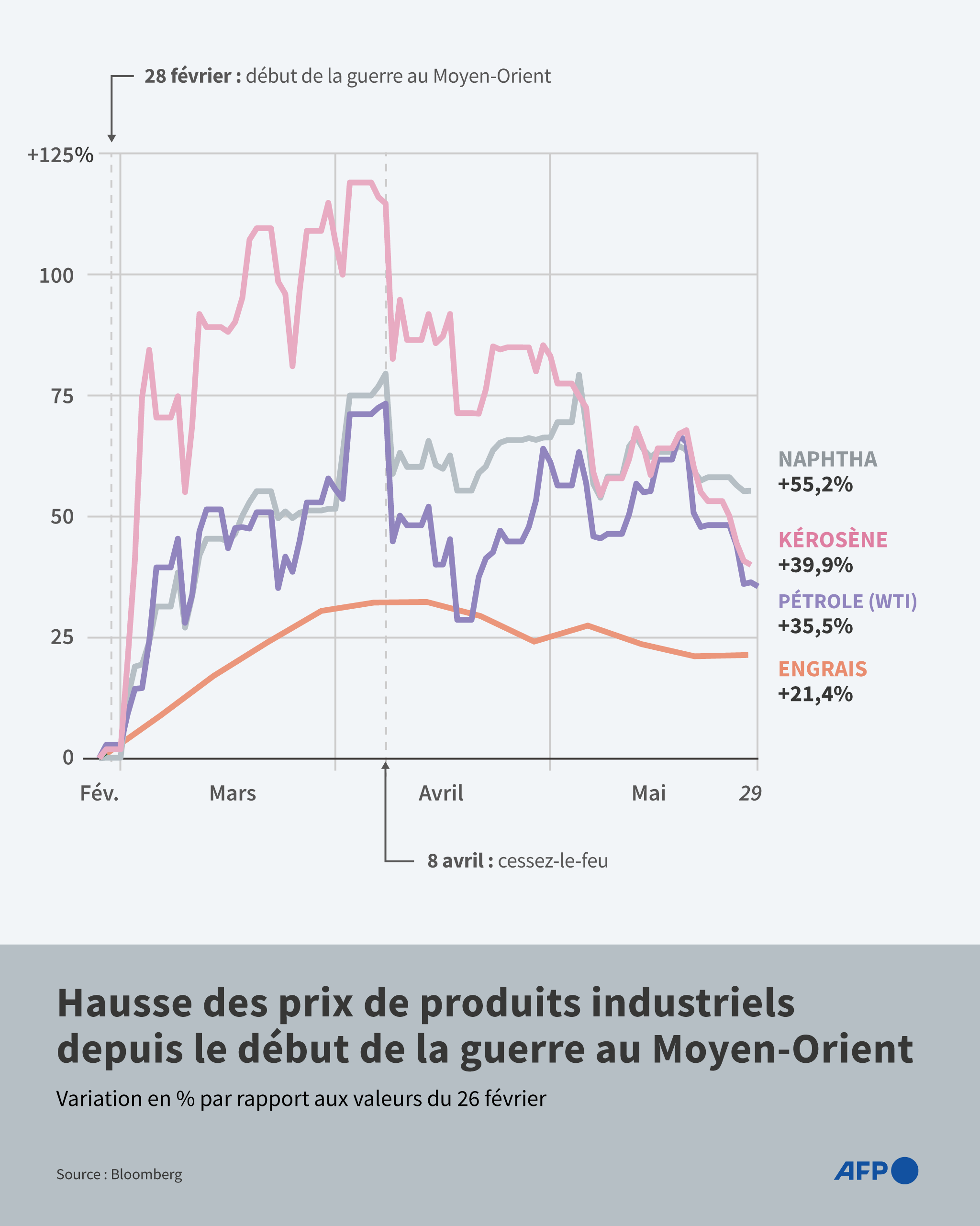

Des stocks suffisants à court terme, malgré le blocus

Simon Pritchard, Gavekal. Tom, ces derniers jours, nous avons entendu des avertissements assez apocalyptiques selon lesquels, si les États-Unis et l’Iran ne parviennent pas à conclure un accord qui permettrait la réouverture du détroit d’Ormuz, nous pourrions assister à une flambée significative des prix du pétrole, qui nous ferait sortir de la fourchette dans laquelle nous nous sommes situés ces deux derniers mois. Qu’en pensez-vous ?

Tom Holland, Gavekal. C’est exact. Nous avons reçu des avertissements selon lesquels la réduction des stocks mondiaux de pétrole s’est poursuivie à un tel rythme que, si nous ne parvenons pas rapidement à un accord, l’épuisement continu des réserves pourrait restreindre l’offre. Selon certains dirigeants de compagnies pétrolières, les prix pourraient grimper à 150, voire 160 dollars le baril d’ici quelques semaines. À l’heure actuelle, le transport maritime reste largement suspendu de part et d’autre du détroit d’Ormuz, et le marché pétrolier demeure extrêmement perturbé.

Avant ce conflit, environ 20 millions de barils de pétrole transitaient chaque jour par le détroit d’Ormuz. Ces dernières semaines, ce chiffre est tombé à seulement quelques pétroliers par jour, soit peut-être deux ou quatre millions de barils. Le commerce du pétrole a donc connu une suspension massive et le marché a été approvisionné en puisant dans les stocks. Si l’on considère les pays de l’OCDE, les stocks ont été réduits à un rythme d’environ 5 millions de barils par jour jusqu’en avril. Cela ne peut évidemment pas durer éternellement. Mais le volume absolu des stocks reste assez important : les pays de l’OCDE disposent d’environ 2 milliards de barils de pétrole et de produits raffinés.

Produits (c) AFP

Il y a bien sûr un hic, dans la mesure où une grande partie de ces stocks n’est pas réellement accessible. On ne peut pas simplement puiser tout le pétrole qui se trouve dans les oléoducs à un instant donné, ni celui qui permet aux raffineries de fonctionner. Il est donc difficile de savoir quelle quantité supplémentaire peut être prélevée. Une façon d’estimer cela consiste à examiner dans quelle mesure les stocks ont pu être réduits par le passé. Il semble bien que nous ne soyons pas sur le point de manquer de pétrole : les stocks peuvent continuer à être réduits à ce rythme pendant peut-être encore un mois ou deux.

Au-delà des stocks commerciaux, les pays de l’OCDE disposent également de réserves stratégiques. La Réserve stratégique de pétrole des États-Unis contient encore 357 millions de barils. Ainsi, même à un rythme de prélèvement d’un ou deux millions de barils par jour, nous disposons de stocks suffisants pour faire face.

« Même à un rythme de prélèvement d’un ou deux millions de barils par jour, nous disposons de stocks de pétrole suffisants pour faire face. »

(Tom Holland, Gavekal Research)

Cela ne signifie pas pour autant qu’il n’y aura pas de pénuries locales pour certains produits spécifiques. Mais étant donné que les marges de craquage — c’est-à-dire les marges bénéficiaires des raffineurs — ont explosé en raison de ce conflit, ceux-ci sont fortement incités à raffiner autant que possible pour fournir les produits nécessaires. Tout bien considéré, pour les économies développées, nous ne sommes pas sur le point de connaître des pénuries d’approvisionnement paralysantes. La conséquence est que les prix resteront relativement élevés.

La situation est légèrement différente dans les pays en développement, et très différente dans de nombreuses économies en développement où les pays pourraient avoir du mal à payer leurs factures. Il existe un risque de pénurie, en particulier dans les pays les plus pauvres du monde, en Afrique par exemple.

À lire également : Iran : problèmes de péage

Et si le détroit rouvrait ? Pourquoi les prix resteront élevés

Simon Pritchard, Gavekal. Donc, d’une manière générale, nous nous attendons à une tension accrue si le trafic pétrolier via Ormuz ne reprend pas, si Iran et États-Unis ne parviennent pas à un accord dans les semaines à venir. Mais que se passerait-il si le détroit s’ouvrait ? Devrions-nous alors nous attendre à un effondrement du prix du pétrole ?

Tom Holland, Gavekal. Dans les jours à venir, si un accord est conclu entre Washington et Téhéran pour prolonger le cessez-le-feu — peut-être pour quelques mois —, avec la levée du blocus des ports iraniens par les États-Unis et l’abandon par l’Iran de ses menaces contre la navigation, alors nous assisterions clairement à une baisse du prix du pétrole. Les acteurs du marché vendraient des contrats à terme en pariant sur une augmentation de l’offre au cours des prochains mois.

Mais les prix ne reviendraient pas aux niveaux de 60 à 70 dollars le baril qui prévalaient au cours des deux mois précédant ce conflit. Plusieurs raisons à cela. D’abord, une grande partie du trafic maritime se trouve au mauvais endroit : l’approvisionnement restera limité pendant un bon mois après la réouverture du détroit. Il faudra également du temps aux producteurs du Golfe pour ramener leur production à ses niveaux d’avant-guerre. De nombreux puits ont été fermés, et leur réouverture peut être un processus long, coûteux, voire dangereux. Les installations d’exportation, par ailleurs, ont subi des dommages qui devront être réparés. Il faudra donc un certain temps avant que les expéditions depuis les pays du Golfe ne reprennent leur rythme normal.

Au-delà, nous avons constaté une diminution des stocks. Les gouvernements et les entreprises énergétiques du monde entier chercheront à reconstituer ces stocks au cours des prochains mois. Cela signifie une forte demande de pétrole. Et il ne s’agit pas seulement de reconstituer les stocks : de nombreux pays chercheront à en constituer de plus importants. Tout accord à court terme entre les États-Unis et l’Iran ne sera en réalité qu’un accord préliminaire, en attendant des négociations très complexes sur l’avenir du programme nucléaire iranien.

Si l’on se réfère au JCPOA signé en 2015, ces négociations, intenses, ont duré plus de dix-huit mois avant que l’accord ne soit signé. Nous avons également assisté à des négociations visant à remplacer cet accord sous l’administration Biden : elles ont échoué au dernier obstacle. Il s’agit de pourparlers extrêmement difficiles, avec très peu de confiance de part et d’autre. Ainsi, pour les pays du monde entier — en particulier en Asie — qui dépendent depuis longtemps des approvisionnements énergétiques du golfe Persique, il ne s’agira pas seulement de reconstituer leurs stocks, mais d’en constituer de plus importants, par crainte d’une rupture des négociations et d’un retour au conflit, voire à la suspension du trafic dans le détroit d’Ormuz.

« Il est peu probable que le prix du pétrole, selon les principaux indices de référence, descende en dessous de 80 dollars le baril d’ici la fin de l’année 2026, même en cas d’accord de paix provisoire. »

(Tom Holland, Gavekal Research)

Nous aurons donc beaucoup d’acheteurs à la recherche de réserves de pétrole, ce qui soutiendra fortement le prix.

À lire également : Le détroit d’Ormuz : illusion de contrôle et réalités géopolitiques

Le retrait des Émirats et l’érosion de l’OPEP

Simon Pritchard, Gavekal. Pensons au côté « offre » de l’équation, après une éventuelle résolution du blocus. Nous avons vu les Émirats arabes unis quitter le cartel de l’OPEP. Il y a eu beaucoup de spéculations selon lesquelles le pouvoir de fixation des prix de ce cartel serait désormais complètement brisé. Si c’est le cas, cela ne limiterait-il pas la capacité des producteurs à soutenir les prix ?

Tom Holland, Gavekal. À long terme, oui. À moyen terme, pas vraiment. Les Émirats arabes unis ont longtemps ressenti de l’amertume face aux quotas imposés par l’OPEP. Ils ont augmenté leur capacité de production et espéraient que leurs quotas seraient revus à la hausse en proportion ; ils ont été déçus par l’ampleur de cette augmentation. Ils se sont donc retirés de l’organisation et s’affairent à construire un deuxième oléoduc qui leur permettra de contourner le détroit d’Ormuz, reliant les champs pétroliers d’Abou Dhabi à Fujaïrah, sur le golfe d’Oman. Ils pourront ainsi passer d’une production actuelle d’environ 1,5 à 1,7 million de barils par jour via ce pipeline à une capacité doublée, atteignant 3 millions de barils par jour, voire plus. Le retrait des Émirats arabes unis de l’OPEP conduira donc, à terme, à une augmentation de l’offre. Mais cela ne se produira pas avant 2027.

Il y a aussi la question de savoir si ce départ entraînera davantage de fractures au sein du cartel, d’autres pays cherchant à augmenter leurs propres quotas ou menaçant de se retirer s’ils n’obtiennent pas l’augmentation souhaitée. Il y a donc un risque de rupture à ce niveau. Mais dans une perspective plus large, l’OPEP devient peut-être de moins en moins importante. Elle a retrouvé de l’influence grâce à l’accord avec la Russie, le cartel OPEP+.

À l’heure actuelle, nous ne savons pas quel sera l’avenir à long terme des approvisionnements russes, ni si la Russie restera membre de ce groupe. Mais même ainsi, si l’on considère la situation mondiale dans son ensemble, nous arrivons à un point où l’hémisphère occidental produit désormais plus de pétrole que le Moyen-Orient, en grande partie grâce à la croissance des approvisionnements américains. Et comme une grande partie du monde importateur de pétrole a tiré les leçons de l’insécurité des approvisionnements provenant de zones de guerre potentielles — qu’il s’agisse du Moyen-Orient ou de la Russie —, les producteurs de l’hémisphère occidental, notamment les États-Unis, mais aussi le Canada et le Brésil, ne vont cesser de gagner en importance. Ce qui, à terme, érodera encore davantage la pertinence du cartel de l’OPEP.

À long terme, donc, oui : le déclin de l’OPEP entraînera une baisse des prix. Mais pour l’instant, le marché se concentre sur le court et le moyen terme, et tout indique qu’une forte demande continuera de soutenir le prix du pétrole.

À lire également : Détroits et canaux : quand la guerre menace les artères du commerce mondial