-

Le rapport entre le S&P 500 et le prix du pétrole brut WTI obéit depuis plus d’un siècle à un cycle remarquablement régulier d’environ trente ans — une régularité lourde de conséquences pour les investisseurs d’aujourd’hui.

-

Le graphique des cycles du pétrole suggère que nous entrons, depuis le début des années 2020, dans une phase où l’énergie devrait structurellement surperformer les marchés actions.

-

Réarmement mondial, fin des taux zéro, tensions géopolitiques, remise en cause de la transition énergétique rapide : plusieurs signaux convergents confirment ce retournement de cycle.

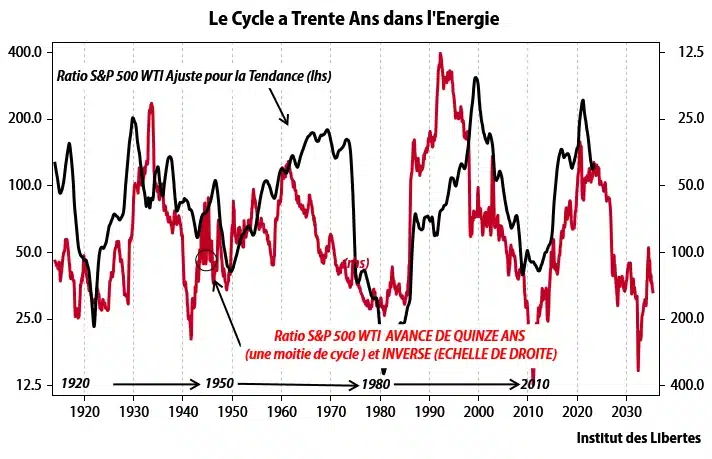

Les marchés financiers ont la mémoire courte. Les cycles longs, eux, ont la mémoire d’un siècle. Le graphique des cycles du pétrole en apporte une illustration saisissante : le rapport entre le S&P 500 et le prix du pétrole brut WTI obéit depuis plus de cent ans à un cycle remarquablement régulier d’environ trente ans. Une régularité qui, si elle se confirme, est lourde de conséquences pour les investisseurs et les décideurs politiques d’aujourd’hui.

La mécanique du cycle

Le graphique superpose deux courbes. La première, en noir, représente le ratio S&P 500/WTI ajusté pour la tendance — autrement dit, le pouvoir d’achat des actions américaines exprimé en pétrole. La seconde, en rouge, représente ce même ratio, mais décalé de quinze ans dans le temps et inversé. Le résultat est troublant : les deux courbes se suivent avec une précision presque mécanique depuis les années 1920.

Cycle du pétrole (c) Gavekal

La lecture est la suivante : lorsque les actions surperforment le pétrole, c’est-à-dire lorsque la courbe noire est haute, une période de sous-performance relative des actions par rapport à l’énergie suit inexorablement quinze ans plus tard, et vice versa. Le cycle complet dure environ trente ans, soit deux générations d’investisseurs.

L’histoire confirme ce schéma. Les années 1920 voient les actions dominer, portées par l’essor industriel américain. La Grande Dépression et la Seconde Guerre mondiale renversent la donne. Les années 1950-1960 sont celles de la reconstruction et de l’abondance énergétique : le pétrole est bon marché, les actions prospèrent. Puis vient le choc pétrolier de 1973, suivi de celui de 1979 : l’énergie reprend le dessus. Avant que le pétrole de schiste américain et la décennie des taux zéro ne redonnent la main aux actions dans les années 2010.

Lire aussi : L’économie : de l’énergie transformée

Un signal stratégiquement explosif

Et maintenant ? C’est là que le graphique devient stratégiquement explosif. La courbe rouge — le ratio décalé et inversé — indique que nous entrons, depuis le début des années 2020, dans une phase où l’énergie devrait structurellement surperformer les actions. Le signal est renforcé par plusieurs éléments convergents : le réarmement mondial et ses besoins colossaux en énergie fossile, la fin du cycle de taux zéro qui avait artificiellement gonflé les valorisations boursières, les tensions géopolitiques au Moyen-Orient et en mer Rouge, et la remise en cause du dogme de la transition énergétique rapide, désormais confronté à ses limites industrielles et politiques.

L’histoire ne se répète pas. Mais elle rime. Et cette rime-là mérite d’être entendue.

Lire aussi : Les grands marchés de l’énergie aujourd’hui et demain

Lire aussi : Iran : pourquoi les marchés pétroliers réagissent au quart de tour