Cela fait maintenant cinq mois que des rapports ont commencé à émerger selon lesquels les constructeurs automobiles du monde entier sont confrontés à un resserrement de la production en raison d’une pénurie imminente de puces en silicium. À l’époque, la pénurie de puces était principalement imputée aux constructeurs automobiles eux-mêmes. Lorsque le Covid-19 a frappé au début de 2020, ils ont réduit leurs commandes de composants en prévision d’une baisse des ventes. Puis, lorsque les économies se sont rouvertes, ils ont été surpris par la force du rebond de la demande de nouvelles voitures, stimulée par des taux de financement très bas et une épargne accumulée abondante.

Traduction Conflits d’un article de Vincent Tsui originalement paru sur le site de Gavekal

Le long délai de réoutillage des fonderies de puces pour répondre aux nouvelles commandes, les stocks minimaux détenus par les chaînes de production en flux tendu et les perturbations logistiques imposées par le Covid-19 ont fait le reste. À court de centaines de puces qui, dans chaque voiture moderne, contrôlent tout, des vitres électriques à l’écran de navigation par satellite en passant par le système d’injection de carburant, les constructeurs automobiles n’ont eu d’autre choix que de réduire la production de leurs véhicules. Heureusement, les problèmes étaient de nature idiosyncratique et n’ont pas duré longtemps.

A lire également : La guerre pour les technologies

Il ne s’agit pas des voitures

C’était une belle histoire, mais cinq mois plus tard, il est clair bien loin de la réalité. Bien sûr, une mauvaise interprétation de la demande, des commandes inadéquates et la fragilité des chaînes d’approvisionnement de l’industrie automobile ont joué un rôle dans les réductions de production à Detroit, Wolfsburg, Nagoya et ailleurs. Mais il est de plus en plus évident que les contraintes actuelles d’approvisionnement en semi-conducteurs ne sont pas simplement le résultat de quelques pépins temporaires. Elles sont de nature plus structurelle et touchent toute une série d’industries, pas seulement la production automobile.

Ce qui est peut-être le plus inquiétant pour les investisseurs, c’est que les pénuries de semi-conducteurs commencent à menacer le secteur électronique au sens large, et même les chaînes d’approvisionnement très complexes des smartphones en Asie. En l’absence d’un soulagement en vue, ce resserrement pourrait, au cours des prochains mois, commencer à éroder les solides performances à l’exportation des économies asiatiques, sapant la confiance dans un certain nombre de devises et de marchés d’actions régionaux plus exposés.

A lire également : Taïwan : la plateforme des semi-conducteurs

Des puces pour tout

Pour comprendre ce qui se passe, il est nécessaire de revenir en arrière et d’examiner comment l’industrie de la fabrication de semi-conducteurs a évolué ces dernières années pour répondre – ou ne pas répondre – à la demande mondiale toujours croissante de puces pour tout.

L’attention portée à la fabrication des semi-conducteurs se concentre en grande partie sur les investissements de capitaux d’une ampleur presque inconcevable réalisés par quelques producteurs géants dans leurs efforts pour entasser toujours plus de transistors sub-microscopiques sur des tranches de silicium monocristallin de plus en plus grandes. Les progrès technologiques ont été stupéfiants. Une tranche de 300 mm sur laquelle sont gravés des circuits intégrés à l’aide du nœud de processus de pointe de 5 nm peut avoir une densité de transistors allant jusqu’à 170 mm/mm2. Cela équivaut à 7trn transistors sur une seule tranche.

A lire également : L’élargissement du spectre d’emploi des drones : des progrès technologiques aux conflits futurs

L’avantage des puces présentant des densités de transistors aussi élevées est qu’elles sont plus rapides et consomment moins d’énergie. Mais bien qu’elles soient plus efficaces, les investissements de capitaux nécessaires à leur production sont colossaux. Au niveau mondial, TSMC prévoit de dépenser 28 milliards de dollars US dans des installations de fabrication de puces avancées cette année ; Samsung serait prêt à dépenser une somme similaire, tandis qu’Intel aurait prévu des dépenses en capitaux de 20 milliards de dollars US. En conséquence, les derniers processus de production 10nm, 7nm et 5nm utilisant les plus grandes tranches de 300 mm sont réservés aux types de puces à forte valeur ajoutée qui ont le plus besoin de niveaux d’efficacité supérieurs : notamment, les processeurs et les puces-mémoires avancées et à faible consommation que l’on trouve au cœur des derniers smartphones.

Mais si les puces de mémoire et les processeurs haut de gamme, qui peuvent coûter jusqu’à 100 dollars par puce pour les processeurs d’application des smartphones (et beaucoup plus pour les processeurs graphiques de pointe), sont le lieu où se concentre la valeur, ils ne représentent qu’un petit segment du marché des semi-conducteurs en termes de volume. Par exemple, alors que le monde a expédié environ 1 milliard de smartphones l’année dernière, l’industrie mondiale des semi-conducteurs a produit plus d’un billion de puces au total.

Des puces bon marché

Environ deux tiers de ces puces étaient des capteurs de base optiques ou autres et des composants discrets. Le tiers restant était constitué de circuits intégrés, dont la plupart étaient relativement simples. Ces circuits sont utilisés pour une myriade de fonctions, – dont la conversion du son ou des fréquences radio, la détection d’images et la gestion de l’énergie –, dans tous les domaines, des jouets pour enfants aux appareils ménagers et aux voitures, en passant par les infrastructures de réseau et les centres de données les plus récents, ainsi que les ordinateurs portables et les smartphones. La plupart de ces puces sont fabriquées non pas sur des plaquettes de 300 mm, mais sur des plaquettes plus petites de 200 mm de diamètre ou moins, à l’aide de technologies plus anciennes avec des nœuds de processus allant de 90 nm à 800 nm. Et elles sont bon marché, ne coûtant généralement que quelques centimes à quelques dollars.

C’est là que réside le problème. Bien sûr, la demande pour les puces les plus haut de gamme est très forte par rapport à l’offre. Mais avec les investissements massifs prévus par les opérateurs des usines de fabrication les plus avancées, les clients espèrent que la pression se relâchera en 2022. En revanche, dans le segment inférieur du marché, la pénurie actuelle de puces ordinaires et sans éclat n’est pas près de s’arrêter.

A lire également : Chine : reprise économique et moins de dépendance à la technologie américaine

Croissance de la demande

Au début de la pandémie, la demande de puces de base était en hausse depuis quatre ou cinq ans. Il y avait plusieurs raisons à cela, notamment l’essor du cloud computing, la prolifération des puces dans les voitures et autres machines, et le déploiement des infrastructures et des appareils 5G. En outre, des rapports ont fait état de la constitution de stocks par des acheteurs chinois, nerveux à l’idée que leur accès à la propriété intellectuelle américaine puisse être limité par le type de sanctions imposées à Huawei et à d’autres.

Puis, lorsque le Covid a frappé et que les gouvernements du monde développé ont ordonné des blocages, la demande a vraiment décollé. Les commandes ont explosé pour les kits de divertissement à domicile, pour les ordinateurs personnels et tous les appareils électroniques auxiliaires nécessaires pour travailler à domicile, ainsi que pour le matériel de centre de données requis pour soutenir une main-d’œuvre diffuse.

Au départ, cette hausse supplémentaire de la demande a été partiellement masquée par la baisse des commandes des secteurs où la demande a été durement touchée par la pandémie et les blocages qui en ont résulté, notamment le secteur automobile. Mais lorsque la demande d’automobiles a rebondi au second semestre de l’année dernière et que les constructeurs automobiles ont tenté d’augmenter à nouveau leurs commandes de puces, ils se sont retrouvés en queue de file sur un marché confronté à des contraintes d’approvisionnement de plus en plus fortes.

Contraintes d’approvisionnement

Ces contraintes d’approvisionnement sont en grande partie de nature structurelle, et se sont accumulées bien avant la pandémie de Covid. En effet, paradoxalement, les sociétés de semi-conducteurs n’ont guère eu envie d’investir dans de nouvelles capacités de production. Alors que les leaders du secteur, TSMC et Samsung, font la une des journaux en investissant massivement dans des usines de fabrication toujours plus avancées, des légions de producteurs de second rang continuent de produire des puces à faible marge sur des plaquettes de 200 mm. Nombre d’entre eux utilisent des équipements d’occasion acquis à relativement bas prix auprès de producteurs plus avancés lorsqu’ils sont passés à la fabrication de plaquettes de 300 mm.

A lire également : Le leadership sino-américain, dans la peau de l’autre

En termes d’industrie des semi-conducteurs, il s’agit d’opérations de faible envergure. La valeur de leurs produits peut être relativement faible, mais les conceptions et les technologies sont mûres, les équipements sont entièrement amortis et les coûts de fonctionnement sont faibles. Par conséquent, ce sont des entreprises rentables.

Cependant, elles ont peu de possibilités d’augmenter leurs volumes de production. L’offre de kits de fabrication de plaquettes de 200 mm d’occasion est presque épuisée, et les fabricants ont en grande partie cessé de fabriquer de nouveaux équipements de 200 mm. Mais s’ils ne peuvent pas augmenter la production de puces sur des plaquettes de 200 mm, pour de nombreux fabricants de puces de second rang, l’aspect économique du passage à la fabrication de plaquettes de 300 mm est décourageant. La mise à niveau des usines de fabrication de tranches de 300 mm est un processus long qui nécessite des investissements considérables, voire prohibitifs, pour un rendement à long terme relativement faible.

Par conséquent, si l’on peut espérer que les pénuries dans le haut de gamme du marché des semi-conducteurs s’atténuent d’ici 2022, rien ne permet d’envisager la fin de la compression de l’offre dans le segment moins sophistiqué du marché.

A lire également : Le leadership sino-américain : dans la peau de l’autre (2)

Accident de voiture

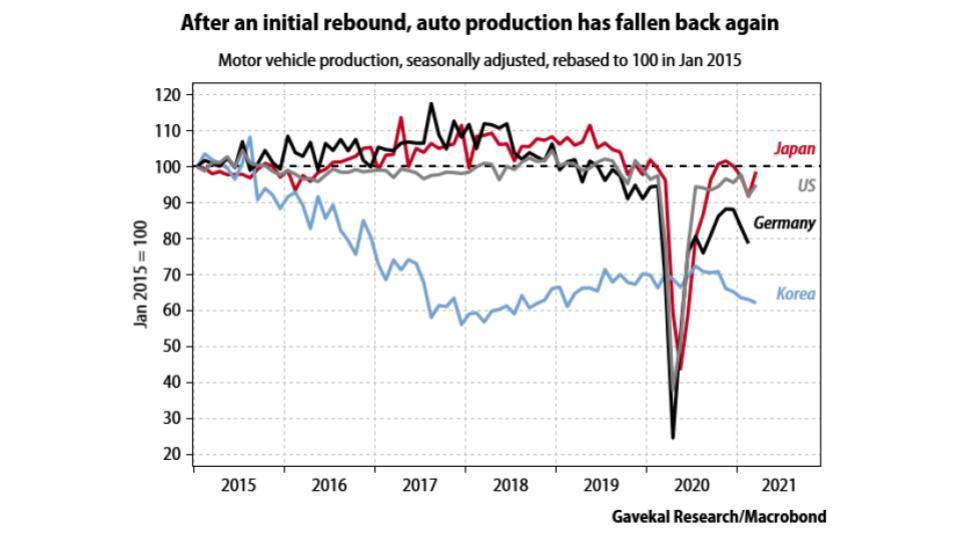

Comme le montre le graphique ci-dessous, jusqu’à présent, les effets de la pénurie se sont manifestés le plus clairement dans l’industrie automobile. Après un rebond initial à la suite des blocages du printemps dernier, la production a de nouveau ralenti au cours des derniers mois de 2020, les stocks de puces s’épuisant et les nouvelles commandes s’avérant difficiles à obtenir. Ce ralentissement n’a été qu’exacerbé par l’incendie survenu en mars dans la fabrique de plaquettes 300 mm la plus avancée appartenant au fournisseur japonais Renesas, qui détient près d’un tiers du marché mondial des puces à microcontrôleur utilisées dans les systèmes d’infodivertissement et de conduite semi-autonome des voitures.

Même si Renesas promet de reprendre la production à plein régime d’ici la fin du mois de mai, la pénurie de puces continuera de freiner la production des usines automobiles en Asie, en Europe et en Amérique du Nord pendant une bonne partie de l’été. En conséquence, après une chute de la production automobile mondiale estimée à -16 % en 2020, une nouvelle baisse est probable cette année, avec une chute de la production pouvant aller jusqu’à -5 % de plus.

Les commandes de routeurs sont réorientées

Dans leur désespoir d’obtenir des puces, les constructeurs automobiles tentent d’exercer une pression tant politique que commerciale sur les entreprises de semi-conducteurs. Mais ils se retrouvent en concurrence avec d’autres utilisateurs de puces tout au long de la chaîne d’approvisionnement électronique, également en proie à des pénuries. Par exemple, les fournisseurs de services à haut débit seraient confrontés à des retards de plus d’un an dans les commandes de routeurs. Même les géants de l’industrie électronique sont touchés par la pénurie. Foxconn, le plus grand fabricant d’électronique sous contrat au monde, prévient que ses livraisons vont chuter de 10 % cette année et que les lancements de produits majeurs risquent d’être retardés faute de puces. En mars, Samsung a annoncé qu’elle reporterait le lancement de son nouveau smartphone Galaxy Note à 2022, en raison d’un « grave déséquilibre » dans l’approvisionnement en semi-conducteurs. La semaine dernière, Apple a déclaré qu’elle prévoyait une perte de revenus en raison de retards dans l’expédition d’iPads et d’iMacs.

A lire également : Huawei et les routes de l’avenir

En bref, pour le besoin d’une poignée de composants – souvent des composants de faible valeur – l’ensemble de la chaîne de production électronique qui sous-tend les performances à l’exportation de l’Asie est confrontée à une perturbation croissante.

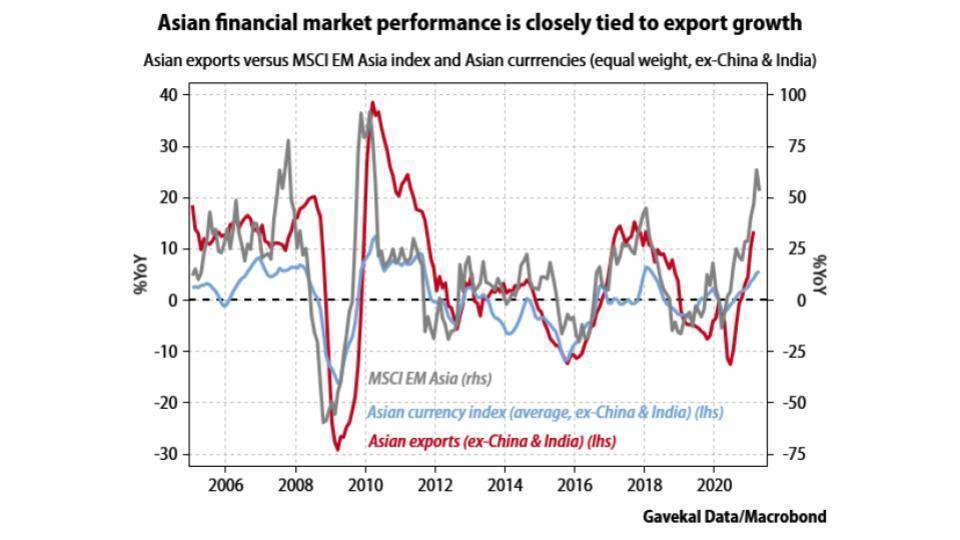

Pour les investisseurs, cela a des implications potentielles qui vont au-delà des impacts localisés sur l’industrie automobile, ou même sur la chaîne d’approvisionnement des smartphones. Ces derniers mois, l’Asie a bénéficié d’une forte croissance des exportations de produits électroniques, en partie grâce à un faible effet de base. Associée à la faiblesse de la demande d’importation, l’activité intérieure étant freinée par la lenteur des déploiements de vaccins, cette performance à l’exportation a porté les excédents commerciaux d’une grande partie de la région à leur niveau le plus élevé depuis deux décennies. À leur tour, ces généreux excédents ont renforcé la confiance dans les monnaies et les marchés d’actions de la région, ce qui a permis d’amortir la volatilité internationale accrue due à la hausse des rendements du Trésor américain.

Si les pénuries de semi-conducteurs commencent maintenant à provoquer un effet de cascade de perturbations tout au long de la chaîne de valeur de l’électronique asiatique, la durabilité de la croissance des exportations des pays asiatiques commencera à être mise en doute. À son tour, cela commencera à jeter le doute sur la force des actions et des devises asiatiques.

Les effets ne seront pas uniformément répartis. Les fonderies de puces, qui sont concentrées à Taïwan et en Corée, continueront à fonctionner à plein régime. Mais les performances des autres industries d’exportation asiatiques, qui dépendent d’inputs de puces sans contraintes, seront menacées par les pénuries de semi-conducteurs.

Par conséquent, après une solide progression depuis les creux de l’année dernière, les investisseurs devraient envisager de bloquer leurs gains en réduisant leur exposition aux marchés boursiers de l’Asie émergente, à l’exception de Taïwan. Cette recommandation de réduire l’exposition inclut la Corée. Bien que la Corée ait une concentration importante de fonderies de puces et qu’elle ait surperformé Taïwan au cours des 12 derniers mois, elle possède également un secteur automobile important qui sera confronté à des goulots d’étranglement au niveau des puces.

A lire également : Face à la Chine, Taïwan aura du mal à conserver son indépendance

Quand les puces sont en panne

En revanche, Taïwan détient une part plus importante de l’activité de fonderie, avec des concentrations plus faibles d’industries en aval sensibles aux pénuries de puces comme inputs. En outre, les investisseurs internationaux en actions taïwanaises auront tout à gagner à ce que Washington exerce une pression politique sur Taipei afin de remédier à ce que le Trésor américain a récemment décrit comme la « sous-évaluation structurelle » du dollar taïwanais. Si la pression américaine conduit la banque centrale de Taïwan à modérer sa politique de longue date d’intervention sur le marché des changes pour maintenir la compétitivité de la monnaie, le dollar taïwanais pourrait connaître une nouvelle hausse significative.

Enfin, les investisseurs ne doivent pas s’inquiéter outre mesure de la rhétorique belliqueuse de Pékin à l’égard de Taïwan. Si la réunification reste un objectif stratégique à long terme pour les dirigeants chinois, pour une multitude de raisons, le risque d’un conflit économiquement préjudiciable restera faible à court et moyen terme.